诺禾致源拟于创业板上市 中信证券保荐

2019年11月28日,北京诺禾致源科技股份有限公司(以下称“诺禾致源”)拟于创业板上市,保荐机构为中信证券。诺禾致源计划发行股份不超过4020万股,拟募集资金3.44亿元,分别用于基因测序服务平台扩产升级项目、基因检测试剂研发项目、信息化和数据中心建设项目。

据国际金融报报道,诺禾致源实控人李瑞强于2002年7月进入华大基因工作,2011年3月离开了华大基因创业。从业务来看,诺禾致源与华大基因互为竞争关系。

诺禾致源对中国经济网记者表示:“李瑞强出于个人职业规划原因离职华大基因。公司业务主要为科研机构提供基因测序服务,华大基因主要业务为生育健康及其相关的医学检测业务,该类业务属于行业下游的临床体外检测。公司与华大基因不存在利益输送关系。”

2015年至2019年1-6月,诺禾致源实现营业收入分别为3.10亿元、4.58亿元、7.39亿元、10.54亿元、5.70亿元,实现归属于母公司的净利润分别为2478.87万元、3913.09万元、8050.26万元、9709.85万元、2956.21万元,经营活动产生的现金流量净额分别为1.43亿元、9543.77万元、5477.06万元、1.51亿元、-3328.10万元。

2019年上半年末,公司经营性现金流净额为负。诺禾致源在对中国经济网记者的回复中称:“2019年公司经营活动产生的现金流量净额与净利润差额为-6,416.30万元,主要系公司海外客户和企业客户增加,对应应收款项增加,以及存货有所上涨所致。”

2015年至2019年6月30日,诺禾致源应收账款账面价值分别为1325.60万元、4538.69万元、9621.52万元、1.78亿元和2.33亿元,占流动资产的比例分别为3.33%、4.44%、13.66%、26.21%和28.29%,占营业收入的比例分别为4.28%、9.90%、13.01%、16.94%和40.86%。

报告期各期末,诺禾致源存货金额分别为3918.61万元、8750.62万元、1.41亿元、1.46亿元和2.03亿元,占流动资产的比例分别为9.85%、8.56%、19.99%、21.45%和24.65%。

2015年至2019年1-6月,公司综合毛利率低于可比公司综合毛利率平均水平。诺禾致源综合毛利率分别为52.38%、48.00%、42.81%、42.89%和37.52%,同行业公司毛利率均值分别为51.14%、54.88%、53.74%、51.73%、56.65%。

报告期内,公司两大类产品毛利率下滑。2015年至2019年1-6月,公司生命科学基础科研服务毛利率分别为63.22%、58.14%、53.32%、50.95%和46.25%;建库测序平台的毛利率分别为41.86%、37.53%、29.67%、26.37%和25.34%。

2015年至2019年6月30日,诺禾致源负债总额分别为4.40亿元、4.34亿元、4.88亿元、4.99亿元、5.96亿元,资产负债率(合并)分别为91.56%、35.34%、36.07%、33.93%、37.19%。

2019年上半年,诺禾致源销售费用是研发费用的2.75倍,2018年,公司销售费用是研发费用的1.96倍。

2015年至2019年1-6月,诺禾致源销售费用分别为4989.80万元、8920.20万元、1.24亿元、1.56亿元、9315.54万元;研发费用分别为4546.21万元、3053.45万元、5036.05万元、7941.51万元和3392.21万元。

2016年至2019年1-6月,诺禾致源产能利用率分别为102.82%、90.34%、91.00%、71.76%,产能利用率下滑。

诺禾致源本次拟募集资金3.44亿元,其中1.45亿元用于基因测序服务平台扩产升级项目。公司称,公司业务正处于持续增长阶段,未来每月处理样本的数量将由现在的5万个增长至20万以上。

报告期内,诺禾致源董监高变动频繁,4名董事3名发生变动,3名监事2人发生变动。高管中,前财务总监孙亮任职一年便离职,公司IPO期间,发起人之一、副总经理蒋智离职。发行前,蒋智持有诺禾致源1572.55万股,持股比例4.37%,发行后,持股比例为3.93%。

据招股书披露,2019年2月14日,强裕彪签署仲裁申请书,说明诺禾致源于2019年1月28日以严重违反劳动纪律为由,向其发出解除劳动关系通知,故强裕彪请求诺禾致源支付违法解除劳动合同关系经济赔偿金39000.00元并要求开具离职证明。2019年5月22日,北京市昌平区人民法院作出(2019)京0114民初9124号《民事调解书》,诺禾致源一次性给付强裕彪26000元,并出具离职证明。

基因检测公司拟创业板上市

诺禾致源主要依托高通量测序技术,结合其他基因检测方法,为科研机构、高校、医疗机构、药企等企事业单位提供基因检测和生物信息分析等研究服务。

公司产品主要包括生命科学基础科研服务、医学研究与技术服务、建库测序平台服务。

李瑞强直接持有诺禾致源59.67%股权,通过诺禾禾谷和致源禾谷间接控制公司20.96%之股权,合计控制公司80.63%的股权,系公司的控股股东、实际控制人。

李瑞强,男,1979年11月出生,中国国籍,无境外居留权。1998年8月至2002年6月,就读于东南大学物理系应用物理学专业,取得学士学位;2005年8月至2010年12月,就读于丹麦哥本哈根大学生物系,取得博士学位。2002年7月至2011年3月,就职于华大基因,历任生物信息部项目组长、主任、华大基因副总裁;2011年10月至2013年9月,就职于北京大学生物动态光学成像中心以及北大-清华生命科学联合中心,任研究员;2010年7月至今,获聘香港大学计算机系荣誉助理教授。2011年3月至今,就职于诺禾致源,现任公司董事长兼总经理,任期三年(2019年6月15日至2022年6月14日);2014年2月至今任天津诺禾董事长、总经理;2014年6月至今任天津医检所董事长、总经理。

诺禾致源拟于创业板上市,保荐机构为中信证券。诺禾致源计划发行股份不超过4020万股,拟募集资金3.44亿元,其中1.45亿元用于基因测序服务平台扩产升级项目、9900万元用于基因检测试剂研发项目、9977.28万元用于信息化和数据中心建设项目。

实控人曾就职华大基因

据国际金融报报道,诺禾致源成立于2011年,由李瑞强出资设立。李瑞强于2002年7月进入华大基因工作,自生物信息部项目组长的职位起不断受到提拔,当过主任,最终升至华大基因副总裁。

不过,李瑞强于2011年3月离开了华大基因创业,并在同年成立诺禾致源。至于离职创业的原因,李瑞强并未在招股书中披露。

据悉,诺禾致源主要依托高通量测序技术,结合其他基因检测方法,为科研机构、高校、医疗机构、药企等事业单位提供基因检测和生物信息分析等研究服务。

而华大基因的主营业务为通过基因检测等手段,为医疗机构、科研机构等企事业单位提供基因组学类的诊断和研究服务。

从业务来看,诺禾致源与华大基因互为竞争关系。

也就是说,李瑞强离开华大基因后,选择了与华大基因同行业竞争,华大基因为自己培养了一个强大的竞争对手。

中国经济网记者对李瑞强离职华大基因的原因等相关问题进行了采访,公司表示:“李瑞强出于个人职业规划原因离职华大基因。公司业务主要为科研机构提供基因测序服务,华大基因主要业务为生育健康及其相关的医学检测业务,该类业务属于行业下游的临床体外检测。公司与华大基因不存在利益输送关系。”

2018年营业收入逾10亿元 净利润不足1亿元

2015年至2019年1-6月,诺禾致源实现营业收入分别为3.10亿元、4.58亿元、7.39亿元、10.54亿元、5.70亿元,实现归属于母公司的净利润分别为2478.87万元、3913.09万元、8050.26万元、9709.85万元、2956.21万元。

报告期内,诺禾致源经营活动产生的现金流量净额分别为1.43亿元、9543.77万元、5477.06万元、1.51亿元、-3328.10万元,2019年上半年末,公司经营性现金流净额为负。

其中,销售商品、提供劳务收到的现金分别为3.47亿元、5.54亿元、8.21亿元、10.23亿元、5.13亿元。

诺禾致源在对中国经济网记者的回复中称:“2019年公司经营活动产生的现金流量净额与净利润差额为-6416.30万元,主要系公司海外客户和企业客户增加,对应应收款项增加,以及存货有所上涨所致。”

公司还表示:“报告期内公司经营活动产生的现金流量净额存在一定的波动,总体与公司的快速发展相适应”。

2019上半年末应收账款2.33亿元

2015年至2019年6月30日,诺禾致源应收账款账面价值分别为1325.60万元、4538.69万元、9621.52万元、1.78亿元和2.33亿元,占流动资产的比例分别为3.33%、4.44%、13.66%、26.21%和28.29%,占营业收入的比例分别为4.28%、9.90%、13.01%、16.94%和40.86%。

报告期各期末,公司应收账款周转率分别为41.94、15.64、10.44、7.67和2.77。

公司称,2017年应收账款余额较2016年上升幅度较大,新增的主要客户除了海外大学、研究机构和企业外,也包括国内个别大客户,付款周期较长,应收账款余额增加较多。2018年及2019年6月末应收账款余额较2017年上升,主要原因为公司客户结构中企业客户、医院和海外客户比例上升。与大学、研究机构相比,企业客户、医院和海外客户不收取预收款或预收款较少,且付款周期较长,故应收账款余额上升较快。

2019上半年末存货2.03亿元

2015年至2019年6月30日,诺禾致源存货金额分别为3918.61万元、8750.62万元、1.41亿元、1.46亿元和2.03亿元,占流动资产的比例分别为9.85%、8.56%、19.99%、21.45%和24.65%。

报告期各期末,公司存货周转率分别为3.78、3.76、3.70、4.19、2.04。

报告期各期末,存货跌价准备分别为0万元、341.94万元、481.21万元、282.09万元和212.95万元,主要是对过期试剂等原材料耗材提取的跌价准备。

综合毛利率低于行业平均水平 两大产品毛利率下滑

2015年至2019年1-6月,诺禾致源综合毛利率分别为52.38%、48.00%、42.81%、42.89%和37.52%。

据招股书,2017年公司综合毛利较2016年下降了5.19个百分点,主要原因为受到基因组学行业发展趋势和特点的影响,单位测序成本降低,市场竞争激烈。为了持续地扩大市场规模,公司产品定价也随之进行了调整。

2018年公司综合毛利率基本稳定,主要是公司海外收入规模增加,规模效应及原材料价格优势的逐步体现。

2019年1-6月公司综合毛利率较上年下降5.37个百分点,主要原因是公司上半年业务规模小于下半年,固定成本分摊后毛利率水平低于下半年所致。

报告期内,公司综合毛利率低于可比公司综合毛利率平均水平。同行业公司毛利率均值分别为51.14%、54.88%、53.74%、51.73%、56.65%。公司称,公司毛利率低于可比公司综合毛利率水平,主要系业务结构不同所致。

2016年至2017年,虽然公司测序服务单位成本逐步降低,而对应的单位价格降幅更大,使得公司总体毛利率逐步下降。2018年公司单位价格下降幅度略小于测序服务单位成本下降幅度,使公司毛利率水平趋于稳定。2019年1-6月,公司单位成本下降幅度较小,主要系上半年业务规模较小,分摊固定成本较高所致,使公司毛利率较上年有所下降。

报告期内,公司两大类产品毛利率下滑。2015年至2019年1-6月,公司生命科学基础科研服务毛利率分别为63.22%、58.14%、53.32%、50.95%和46.25%;医学研究与服务的毛利率分别为31.36%、35.25%、35.26%、39.51%和33.18%;建库测序平台的毛利率分别为41.86%、37.53%、29.67%、26.37%和25.34%。

2019上半年末负债6亿元

2015年至2019年6月30日,诺禾致源负债总额分别为4.40亿元、4.34亿元、4.88亿元、4.99亿元、5.96亿元,资产负债率(合并)分别为91.56%、35.34%、36.07%、33.93%、37.19%。

报告期各期末,公司短期借款余额分别为0万元、9492.59万元、5210.37万元、0万元和2200.00万元,2019年新增短期借款2200万元,主要为中国银行流动资金借款2000万元及花旗银行借款200万元。

报告期各期末,公司预收款项余额分别为1.46亿元、2.46亿元、3.26亿元、3.57亿元和3.46亿元,占流动负债的比例分别为34.71%、58.97%、68.95%、73.39%和59.25%。

2016年至2019年6月30日,公司流动比率2.45、1.49、1.40、1.41,低于行业流动比率均值3.91、3.79、3.68、3.53;公司速动比率2.24、1.19、1.10、1.06,低于行业速动比率3.63、3.54、3.25、3.10。

2018年销售费用是研发费用的近2倍

2019年上半年,诺禾致源销售费用是研发费用的2.75倍,2018年,公司销售费用是研发费用的1.96倍。

2015年至2019年1-6月,诺禾致源销售费用分别为4989.80万元、8920.20万元、1.24亿元、1.56亿元、9315.54万元。

报告期内,公司销售费用率分别为16.11%、19.46%、16.73%、14.80%、16.34%,低于可比上市公司平均水平。

报告期内,公司研发费用分别为4546.21万元、3053.45万元、5036.05万元、7941.51万元和3392.21万元。

报告期内,公司研发费用率分别为14.67%、6.66%、6.81%、7.54%、5.95%。

诺禾致源对中国经济网记者表示:“公司报告期内研发费用占营业收入比例处于可比公司合理范围内。公司专注于基础科研测序服务领域,业务规模正在不断扩大、服务流程不断优化,在原材料采购成本和测序成本控制等方面均具有相对优势。未来公司将以本次新股发行上市为契机,通过募集资金投资项目的建设,结合公司的现有科研、技术、市场、资源优势,利用覆盖贯穿组学的多技术平台,进一步加强全球市场布局,完善基因组学应用全产业链条,以基因组学技术的科研服务和临床服务为核心,努力成为全球基因科技应用服务行业领导者。”

产能利用率下滑

诺禾致源本次拟募集资金3.44亿元,其中1.45亿元用于基因测序服务平台扩产升级项目。

据招股书,该项目旨在对公司现有的基因测序服务的运营能力进行整体升级,通过先进的高通量基因测序平台和自动化设备及系统,为更多的科研机构提供领先的基因测序和生物信息技术服务方面的基因组学解决方案。

公司表示,随着公司客户获取能力的不断提升与基因测序业务量的持续增长,公司将基于现有的测序平台产能扩充升级。

公司称,公司业务正处于持续增长阶段,未来每月处理样本的数量将由现在的5万个增长至20万以上。因此,公司将对现有的实验室空间进行扩张升级,通过一系列平台建设投入(如标准化生物样本库建设、自动化平台引进、新测序平台引进、技术人才引进等),提升各类样本实验处理的规模和效率,加快生物信息自动化分析流程,提升产品运营速度,以满足业务的持续增长需求。

2016年至2019年1-6月,诺禾致源产能利用率分别为102.82%、90.34%、91.00%、71.76%。

董监高变动频繁 IPO期间一发起人离职 股份还在

报告期内,诺禾致源董监高变动频繁,4名董事3名发生变动,3名监事2人发生变动。高管中,前财务总监孙亮任职一年便离职,公司IPO期间,发起人之一、副总经理蒋智离职。

2016年7月9日,诺禾致源召开创立大会暨第一次股东大会,选举李瑞强、蒋智、高国华担任诺禾致源第一届董事会非独立董事,选举张然、尹卫东担任诺禾致源第一届董事会独立董事。以上董事任期三年,自2016年7月9日起算。

2017年6月26日,诺禾致源召开2016年年度股东大会,同意高国华辞任董事职务,同时委任李潇为董事,任期与股份公司第一届董事会董事任期相同。

2018年9月28日,诺禾致源召开2018年第三次临时股东大会,同意尹卫东辞去独立董事职务,同时委任史本军为独立董事,任期与股份公司第一届董事会董事任期相同。

2019年1月11日,诺禾致源召开2019年第一次临时股东大会,同意蒋智辞去董事职务,同时选举王其锋为董事,任期与股份公司第一届董事会董事任期相同。

2016年7月8日,公司召开职工代表大会,选举王大伟为股份公司第一届监事会职工代表监事。2016年7月9日,诺禾致源召开创立大会暨第一次股东大会,选举张晓蕾、施加山担任为监事,与职工代表监事王大伟共同组成股份公司第一届监事会,任期三年,自2016年7月9日起算。

2017年6月26日,2016年年度股东大会审议通过《关于监事会人员变动的议案》,同意施加山辞任非职工监事职务,同时选举李金玲担任非职工监事;2017年6月26日,诺禾致源召开了职工代表大会第二次会议,免去王大伟职工代表监事职务,选举赵丽华为股份公司第一届监事会职工代表监事。

2019年3月15日,发行人召开了2019年第二次临时股东大会,会议同意张晓蕾辞去公司监事职务,并选举沈驰担任发行人第一届监事会监事。2019年3月15日,发行人召开了第一届监事会第九次会议,选举赵丽华为公司第一届监事会主席。

2016年7月9日,诺禾致源召开第一届董事会第一次会议,聘任李瑞强担任总经理,王其锋担任公司董事会秘书、副总经理,蒋智、吴俊担任公司副总经理,孙亮担任公司财务总监。任期三年,与第一届董事会董事任期相同。

2017年6月6日,诺禾致源召开第一届董事会第五次会议,同意孙亮辞任公司财务总监职务,选举施加山担任公司财务总监。

2018年12月27日,诺禾致源召开第一届董事会第十四次会议,同意蒋智辞任公司副总经理职务,选举曹志生、王大伟担任公司副总经理。

蒋智为诺禾致源发起人之一。招股书显示,2016年6月23日,诺禾有限召开股东会并作出决议,公司以李瑞强、蒋智、樊世彬、莫淑珍、致源禾谷、诺禾禾谷等全部6名股东作为股份公司的发起人股东。

据中国经济网记者了解,2018年7月10日,中信证券与诺禾致源签署辅导协议,诺禾致源正式向中国证券监督管理委员会北京监管局报送辅导备案申请材料。2018年7月19日,诺禾正式的辅导备案申请材料获得受理。

也就是说,诺禾致源发起人之一蒋智在公司上市计划已经提上日程时“闪辞”。

据招股书,发行前,蒋智持有诺禾致源1572.55万股,持股比例4.37%,发行后,持股比例为3.93%。

违法解除劳动合同关系

据招股书披露,2019年2月14日,强裕彪签署仲裁申请书,说明诺禾致源于2019年1月28日以严重违反劳动纪律为由,向其发出解除劳动关系通知,故强裕彪请求诺禾致源支付违法解除劳动合同关系经济赔偿金39000.00元并要求开具离职证明。

2019年5月22日,北京市昌平区人民法院作出(2019)京0114民初9124号《民事调解书》,诺禾致源一次性给付强裕彪26000元,并出具离职证明。截至招股说明书签署日,诺禾致源已履行完毕《民事调解书》中的义务。

相关推荐

-

外贸行业增速明显 全民外贸模式成理财人稳健投资新

外贸行业增速明显 全民外贸模式成理财人稳健投资新 -

亿学学堂—让我遇见更美好的人生

亿学学堂—让我遇见更美好的人生 -

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖 -

高效商贸对接,赋能行业发展,2022成都药交会3月召开

高效商贸对接,赋能行业发展,2022成都药交会3月召开 -

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你 -

云澜湾温泉为国际超模大赛中国区总决赛打Call

云澜湾温泉为国际超模大赛中国区总决赛打Call -

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助 -

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好 -

八海通致力于资管服务创新提供高效解决方案

八海通致力于资管服务创新提供高效解决方案 -

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊 -

锻炼括约肌真能提升性能力吗?早泄治疗首选爱廷玖盐

锻炼括约肌真能提升性能力吗?早泄治疗首选爱廷玖盐 -

肠胃差可以经常吃哪些食物来养胃呢?胃痛的人要知道

肠胃差可以经常吃哪些食物来养胃呢?胃痛的人要知道 -

基金发行量持续下跌 零风险外贸新模式受投资理财人

基金发行量持续下跌 零风险外贸新模式受投资理财人 -

武汉配眼镜,最强配镜攻略,告诉你戴什么眼镜才能有

武汉配眼镜,最强配镜攻略,告诉你戴什么眼镜才能有 -

四川肛肠医院怎么样?痔疮患者亲身经历

四川肛肠医院怎么样?痔疮患者亲身经历 -

身体预警竟然能看出早泄?国产盐酸达泊西汀直击早泄

身体预警竟然能看出早泄?国产盐酸达泊西汀直击早泄

热点图集

-

兆信股份发布风险提示公告 北交所上市无实质性进展

兆信股份发布风险提示公告 北交所上市无实质性进展 -

冬季5款家常时令美菜上市,你知道几种?|ipo

冬季5款家常时令美菜上市,你知道几种?|ipo -

诺和股份发布对外投资公告 拟斥资45万美元设全资子

诺和股份发布对外投资公告 拟斥资45万美元设全资子 -

振华风光科创板上市申请获受理,拟募资12亿元加码产

振华风光科创板上市申请获受理,拟募资12亿元加码产 -

通往幸福人生的12个途径—生命智慧二阶第43期报道

通往幸福人生的12个途径—生命智慧二阶第43期报道 -

广东欧尼雅派集成墙板代替白墙,高颜值的卧室背景墙

广东欧尼雅派集成墙板代替白墙,高颜值的卧室背景墙 -

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注 - 2021世界夫人广西赛区直晋赛在南宁举行

-

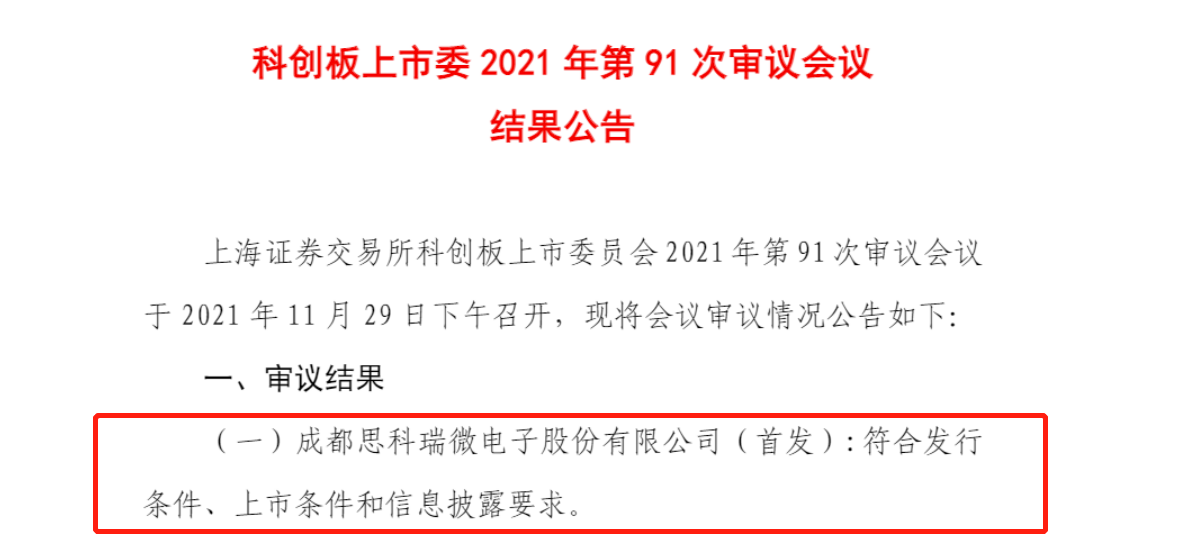

三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会

三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会 -

陷入流动性危机 华夏幸福逾期债务破千亿元

陷入流动性危机 华夏幸福逾期债务破千亿元 -

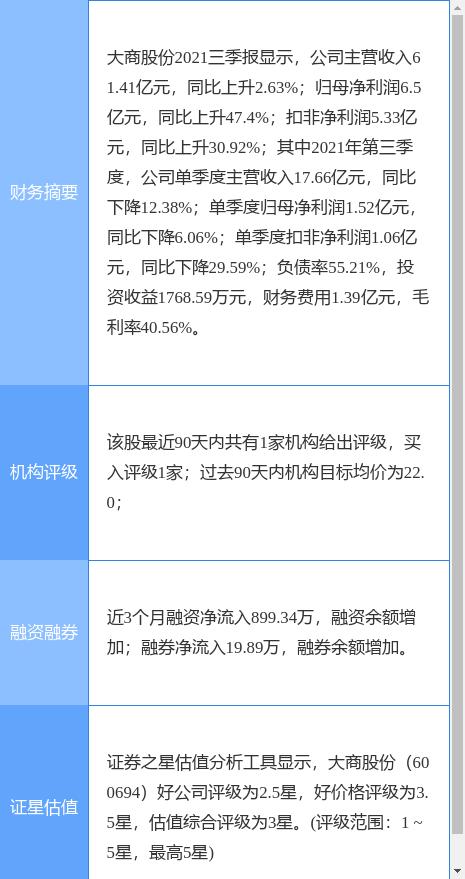

大商股份发布公告 收到独立董事书面辞职报告

大商股份发布公告 收到独立董事书面辞职报告 -

嗨学可靠吗 嗨学职业教育平台激发你的职业潜能

嗨学可靠吗 嗨学职业教育平台激发你的职业潜能 - 全球顶尖潮玩品牌,盲盒界的扛把子,泡泡玛特来锋创

- 财政部、应急管理部下拨中央冬春临时生活困难救助资

- 三井e&s控股重组造船业务抛售四国船厂全部股份-网

- 中韩船厂对决!马来西亚flng超级大单花落谁家?-网