5月中国钢材价格指数 周环比呈上升态势

钢材市场历来有“金三银四黑五”的说法,然而今年受新冠肺炎疫情影响,国内交通物流一度中断,钢材贸易受阻。在第一季度,钢材库存高企、下游需求锐减、企业利润大幅下滑等问题困扰着钢铁企业,“金三”因此成为泡影。进入第二季度后,得益于国家对冲宏观经济下行政策的不断出台及全国复工复产不断提速,钢材市场下游需求开始回暖,钢材库存也连续2个月保持下降态势,但考虑到这是市场深跌后的修复,“银四”因此成色不足。从以往经验来看,随着南方雨季的到来,钢材需求通常在“五一”劳动节过后开始由阶段性旺季转入阶段性淡季,钢材价格大都弱势运行,所以才有“黑五”的说法。

今年受疫情影响,下游需求延缓释放,全国两会召开时间也推迟到5月下旬。随着全国两会时间将至,两会效应带来多重利好,向钢材市场吹来阵阵暖风,对市场及下游行业信心带来强力提振,“黑五”因此变“红”了。

首先,钢材价格表现最为直观。中国钢铁工业协会最新统计数据显示,在5月份第一周(5月4日~5月8日),中国钢材价格指数为98.16点,其中长材价格指数为103.74点,板材价格指数为94.50点。在5月份第二周(5月11日~5月15日),中国钢材价格指数为98.73点,其中长材价格指数为104.15点,板材价格指数为95.23点,周环比均保持上升态势。

其次,下游用钢行业景气度有所回升。

从房地产行业来看,统计数据显示,今年“五一”劳动节期间,北京市新建商品住宅成交725套,同比增长225%。同一时间内,湖北省武汉市新建商品住房成交743套,武汉市房管局表示这一数据已经接近去年同期水平的80%。今年第一季度经济数据出台后,房地产行业悲观气氛浓郁,但从“五一”劳动节期间的表现来看,国内房市依然蕴含着一定的消费空间,对建筑钢材的需求依然值得期待。值得一提的是,今年“五一”劳动节期间,众多房企开启线上营销模式。无论是形势所逼还是主动抢占线上营销渠道,可以肯定的是,在“房住不炒”的定位和疫情带来的压力下,房企已经认识到了转变营销模式的重要性。

从中国汽车工业协会近日发布的4月份汽车工业经济运行情况来看,4月份汽车产销量分别完成210.2万辆和207万辆,环比分别增长46.6%和43.5%,同比分别增长2.3%和4.4%,月增速实现了今年初以来的首次增长。其中,4月份汽车销量更是结束了连续21个月的下降态势。可以看出,随着国内疫情防控形势稳固及一系列汽车消费利好政策的推出,汽车行业逐渐回暖,为拉动板材需求增添强劲动力。

从中国工程机械工业协会统计数据来看,4月份,国内25家挖掘机制造企业共销售各类挖掘机4.5万台,同比增长59.9%。这是时隔13个月后,挖掘机销量同比增速重回50%以上。向来被视为基建“晴雨表”的挖掘机的销量逆势上扬,这是新老基建共同发力的结果。随着基建托底经济增长的预期走强,基建工程“快马加鞭”进入赶工期,钢材需求将进一步加快释放。

最后,供需矛盾迎来阶段性缓和。不难发现,每年全国两会的召开都伴随着一场“环保风暴”。为保证两会期间的空气质量,部分钢铁企业需要在此期间进行停限产。进入5月份后,河北津西钢铁集团、唐山建龙特殊钢公司等地方企业部分产线实行停限产。5月18日,河北省唐山市丰润区继续加严大气污染管控措施,规定部分钢铁企业的部分产线自5月18日8时到5月31日24时停限产。这在一定程度上减小了市场供给压力,叠加库存连续下降、需求加速释放等因素,市场供需矛盾迎来阶段性缓和,钢价受此影响小涨也在意料之中。

总体来看,在全国两会利好预期加持下,钢材市场情绪不断得到修复,但是需求仍不充足的问题依然明显。为此,钢铁企业应发挥产业链协同效应,及时跟踪下游行业需求信息,待今年全国两会发布政府工作报告后,及时寻找其中蕴含的钢铁机遇。(记者 贾林海)

相关推荐

-

外贸行业增速明显 全民外贸模式成理财人稳健投资新

外贸行业增速明显 全民外贸模式成理财人稳健投资新 -

亿学学堂—让我遇见更美好的人生

亿学学堂—让我遇见更美好的人生 -

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖 -

高效商贸对接,赋能行业发展,2022成都药交会3月召开

高效商贸对接,赋能行业发展,2022成都药交会3月召开 -

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你 -

云澜湾温泉为国际超模大赛中国区总决赛打Call

云澜湾温泉为国际超模大赛中国区总决赛打Call -

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助 -

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好 -

八海通致力于资管服务创新提供高效解决方案

八海通致力于资管服务创新提供高效解决方案 -

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊 -

锻炼括约肌真能提升性能力吗?早泄治疗首选爱廷玖盐

锻炼括约肌真能提升性能力吗?早泄治疗首选爱廷玖盐 -

肠胃差可以经常吃哪些食物来养胃呢?胃痛的人要知道

肠胃差可以经常吃哪些食物来养胃呢?胃痛的人要知道 -

基金发行量持续下跌 零风险外贸新模式受投资理财人

基金发行量持续下跌 零风险外贸新模式受投资理财人 -

武汉配眼镜,最强配镜攻略,告诉你戴什么眼镜才能有

武汉配眼镜,最强配镜攻略,告诉你戴什么眼镜才能有 -

四川肛肠医院怎么样?痔疮患者亲身经历

四川肛肠医院怎么样?痔疮患者亲身经历 -

身体预警竟然能看出早泄?国产盐酸达泊西汀直击早泄

身体预警竟然能看出早泄?国产盐酸达泊西汀直击早泄

热点图集

-

兆信股份发布风险提示公告 北交所上市无实质性进展

兆信股份发布风险提示公告 北交所上市无实质性进展 -

冬季5款家常时令美菜上市,你知道几种?|ipo

冬季5款家常时令美菜上市,你知道几种?|ipo -

诺和股份发布对外投资公告 拟斥资45万美元设全资子

诺和股份发布对外投资公告 拟斥资45万美元设全资子 -

振华风光科创板上市申请获受理,拟募资12亿元加码产

振华风光科创板上市申请获受理,拟募资12亿元加码产 -

通往幸福人生的12个途径—生命智慧二阶第43期报道

通往幸福人生的12个途径—生命智慧二阶第43期报道 -

广东欧尼雅派集成墙板代替白墙,高颜值的卧室背景墙

广东欧尼雅派集成墙板代替白墙,高颜值的卧室背景墙 -

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注 - 2021世界夫人广西赛区直晋赛在南宁举行

-

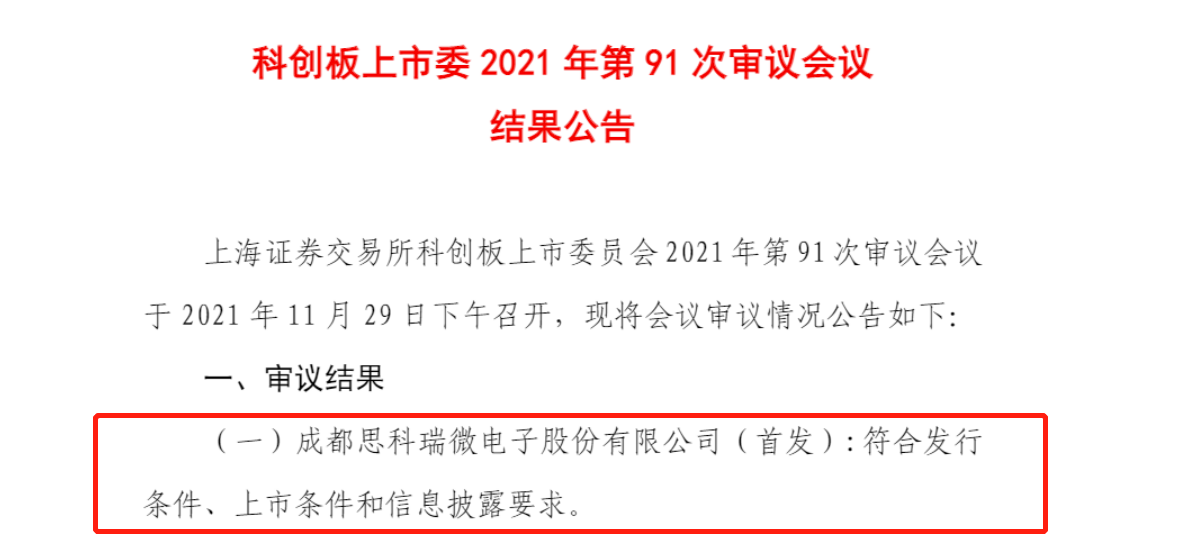

三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会

三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会 -

陷入流动性危机 华夏幸福逾期债务破千亿元

陷入流动性危机 华夏幸福逾期债务破千亿元 -

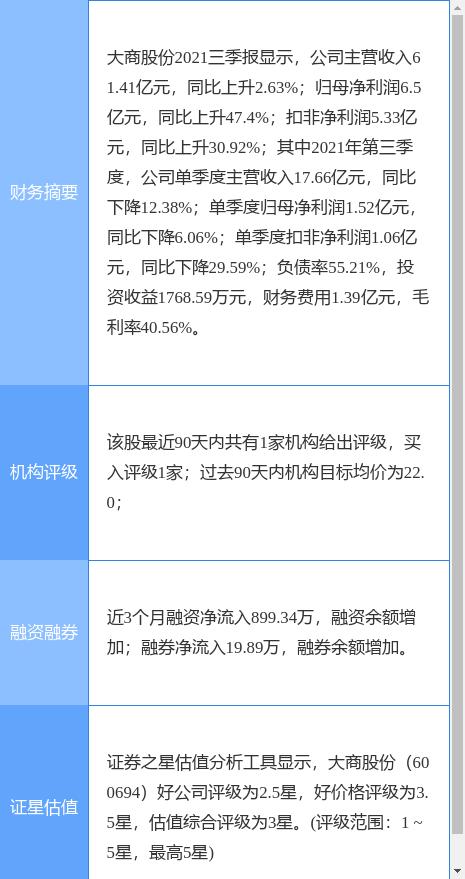

大商股份发布公告 收到独立董事书面辞职报告

大商股份发布公告 收到独立董事书面辞职报告 -

嗨学可靠吗 嗨学职业教育平台激发你的职业潜能

嗨学可靠吗 嗨学职业教育平台激发你的职业潜能 - 全球顶尖潮玩品牌,盲盒界的扛把子,泡泡玛特来锋创

- 财政部、应急管理部下拨中央冬春临时生活困难救助资

- 三井e&s控股重组造船业务抛售四国船厂全部股份-网

- 中韩船厂对决!马来西亚flng超级大单花落谁家?-网