面值退市规则下,A股上市公司合股可行吗?

面值退市规则的设立,从一定程度上提升了股票市场的退市率水平。但是,在非理性的市场环境下,却容易误伤一些正常经营的上市公司。纵观当前A股市场上市公司的价格表现,不少传统周期行业的上市公司,尤其是部分大盘股上市公司已经跌至1、2元的股票价格水平,作为曾经市值高达千亿以上规模级别的包钢股份,其股票价格也非常接近1元的价格水平,意味着股票已经处于面值退市的边缘。

在A股市场中,面值退市的规则,除了极个别的上市公司面值不是1元之外,绝大多数上市公司的每股面值为1元。言下之意,对面值1元的上市公司来说,基本上适用于面值退市的规则。

对长期亏损股票、ST及*ST股票以及财务造假等类型的上市公司来说,从A股市场中退市并不可惜,因为企业的质地很糟糕,长期占据着市场的资源并不合理。这个时候,对上市公司来说,要么按照退市规则完成暂停上市乃至终止上市的进程,要么就要看市场价格的自我调节,假如市场认可度非常低,长期处于资本抛售的状态,那么股票价格过度低迷同样也会引发面值退市的危机。

这些年来,触及面值退市的上市公司数量明显增多,但大多数属于绩差股或触发强制退市条件的企业。但是,对处于正常经营状态的上市公司来说,是否同样适用于面值退市规则,就备受关注。

近日,铜陵有色副总经理丁士启建议,把缩股或合并股份作为市值管理的工具。与此同时,就在近期,包钢股份相关人士也表态称,目前A股上市公司进行送转,股东会可以决策实施,但相反方向的缩股却并没有先例。

缩股或合股的概念,对投资者来说,既可以说陌生,但也可以说熟悉。究其原因,虽然国内市场尚未有过缩股的先例,尚待政策法规的进一步修订,但是与我们邻近的港股市场,不少上市公司却频繁上演缩股或合股的策略。但是,对频繁缩股或合股的上市公司,似乎市场对它们并不友好,甚至用老千股来描述它们的行为。

站在投资者的角度思考,可以规避上市公司的无辜退市,本来属于一件好事。但是,在实际情况下,若上市公司拉开了缩股或合股的序幕,那么未来不排除在A股市场中重演港股老千股的一幕。

事实上,并非采取缩股或合股策略的上市公司都是老千股。一般而言,港股的老千股具有几个典型的特征。

其中,股票上市多年基本上不分红,也是我们常说的铁公鸡。但是,与此同时,上市公司长期以来却热衷于融资圈钱,把投资者的切身权益不断摊薄。

再者,老千股频繁使用缩股或合股的策略,对价格极低的老千股来说,它们就会使用缩股的策略变相抬高了价格,并减少公司的股份数量,但对股东来说,本身的资产与利益并未因此增加。但是,因上市公司缺乏了基本面及成长性的有效支撑,缩股后虚高的价格很快又步入跌跌不休的状态,当股票价格重新跌至低谷价位后,上市公司又一次采取缩股策略,最终陷入恶性循环的状态。

此外,老千股善用财技,多年来通过关联交易、再融资等手段不断摊薄投资者的切身权益,但长期下来,投资者很难收获真金白银的回报。专门玩弄财技的手段,有时候显得很隐晦,但却在不经意间损害了投资者的切身利益。

港股老千股的问题,至今尚未得到根本性的解决,这也成为了港股市场的历史遗留问题之一。但是,这些年来,投资者谈起港股老千股,难免会感受到心有余悸。

回到A股市场,在特殊的环境下,偶尔采取一次缩股的策略来挽救企业面值退市的危机,尚且可以理解。对部分大盘股来说,在行业低迷期以及市场低迷期的背景下,若因面值退市而误伤,确实比较可惜。

但是,需要注意的是,假如未来可能对相应的规则有所放开,但在监管方面,确实需要有针对性对策。例如,应该严格规定缩股的频率与次数,维护投资者的切身利益,避免出现港股老千股的问题。又如,在上市公司选择市值管理工具的时候,应该要以投资者优先原则,充分尊重股东,尤其是中小股东的意见,尽可能缩小信息不对称的风险等。

上市公司股票价格的长期低迷,虽与企业所处的产业周期、市场环境等因素有关,但归根到底,还是与企业自身的经营管理策略以及市值管理方式等问题有关。

在面对危机的时刻,上市公司应该积极考虑到缓解经营困局的对策,若只是依靠缩股等策略挽留上市的资格,却不从根本上解决企业经营的问题,那么缩股之后上市公司的股票价格仍然会延续之前的下跌趋势。由此一来,对缩股的对策,只是缓解一时的危机,却并未解决掉问题。假如发生这样的情况,还不如申请主动退市,等待适当的时机再申请重新上市,对投资者的利益保护未必是坏事。

除此以外,当上市公司面临股价跌跌不休乃至接近面值退市警戒线之际,最先考虑的,并非缩股等临时抱佛脚措施,更应该拿出诚意与股东们共渡难关。例如,大股东及相关董监高承诺未来一年乃至三年不减持股份、大股东大额增持股份等。此外,对部分大盘股来说,可以积极借助自身所处的资源优势、区域优势,积极开展转型乃至优质资产注入等举措,只要让市场看到上市公司足够的诚意,并从真正意义上重视股票的价格波动,那么上市公司股票价格企稳的机会也就更加明显了。

相关推荐

-

外贸行业增速明显 全民外贸模式成理财人稳健投资新

外贸行业增速明显 全民外贸模式成理财人稳健投资新 -

亿学学堂—让我遇见更美好的人生

亿学学堂—让我遇见更美好的人生 -

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖 -

高效商贸对接,赋能行业发展,2022成都药交会3月召开

高效商贸对接,赋能行业发展,2022成都药交会3月召开 -

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你 -

云澜湾温泉为国际超模大赛中国区总决赛打Call

云澜湾温泉为国际超模大赛中国区总决赛打Call -

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助 -

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好 -

八海通致力于资管服务创新提供高效解决方案

八海通致力于资管服务创新提供高效解决方案 -

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊 -

锻炼括约肌真能提升性能力吗?早泄治疗首选爱廷玖盐

锻炼括约肌真能提升性能力吗?早泄治疗首选爱廷玖盐 -

肠胃差可以经常吃哪些食物来养胃呢?胃痛的人要知道

肠胃差可以经常吃哪些食物来养胃呢?胃痛的人要知道 -

基金发行量持续下跌 零风险外贸新模式受投资理财人

基金发行量持续下跌 零风险外贸新模式受投资理财人 -

武汉配眼镜,最强配镜攻略,告诉你戴什么眼镜才能有

武汉配眼镜,最强配镜攻略,告诉你戴什么眼镜才能有 -

四川肛肠医院怎么样?痔疮患者亲身经历

四川肛肠医院怎么样?痔疮患者亲身经历 -

身体预警竟然能看出早泄?国产盐酸达泊西汀直击早泄

身体预警竟然能看出早泄?国产盐酸达泊西汀直击早泄

热点图集

-

以衣为语,传承中国传统文化,比音勒芬用现代时尚打

以衣为语,传承中国传统文化,比音勒芬用现代时尚打 -

兆信股份发布风险提示公告 北交所上市无实质性进展

兆信股份发布风险提示公告 北交所上市无实质性进展 -

冬季5款家常时令美菜上市,你知道几种?|ipo

冬季5款家常时令美菜上市,你知道几种?|ipo -

诺和股份发布对外投资公告 拟斥资45万美元设全资子

诺和股份发布对外投资公告 拟斥资45万美元设全资子 -

振华风光科创板上市申请获受理,拟募资12亿元加码产

振华风光科创板上市申请获受理,拟募资12亿元加码产 -

通往幸福人生的12个途径—生命智慧二阶第43期报道

通往幸福人生的12个途径—生命智慧二阶第43期报道 -

广东欧尼雅派集成墙板代替白墙,高颜值的卧室背景墙

广东欧尼雅派集成墙板代替白墙,高颜值的卧室背景墙 -

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注 - 2021世界夫人广西赛区直晋赛在南宁举行

-

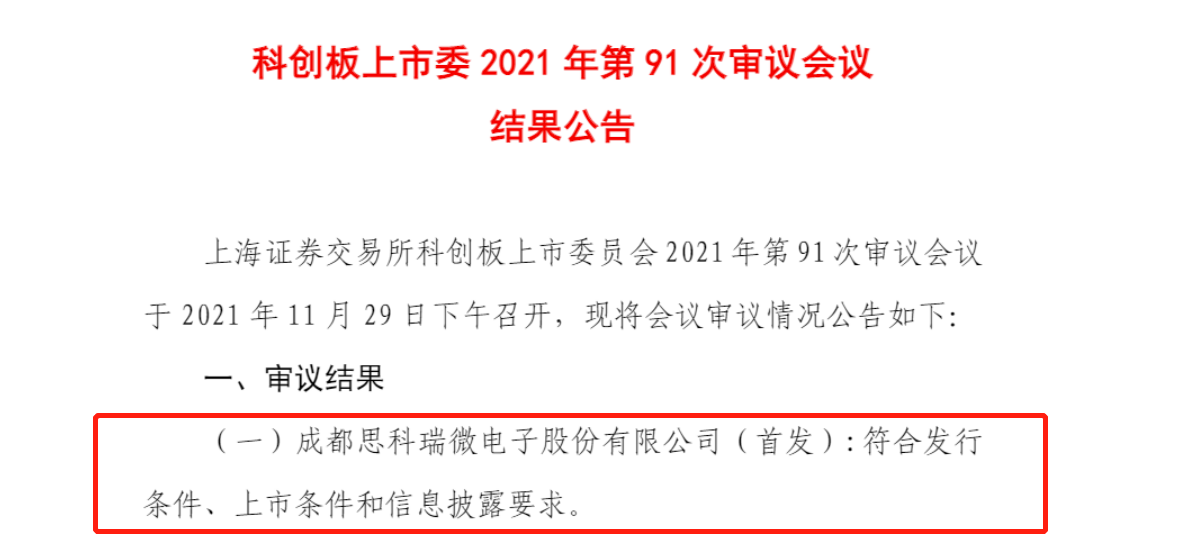

三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会

三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会 -

陷入流动性危机 华夏幸福逾期债务破千亿元

陷入流动性危机 华夏幸福逾期债务破千亿元 -

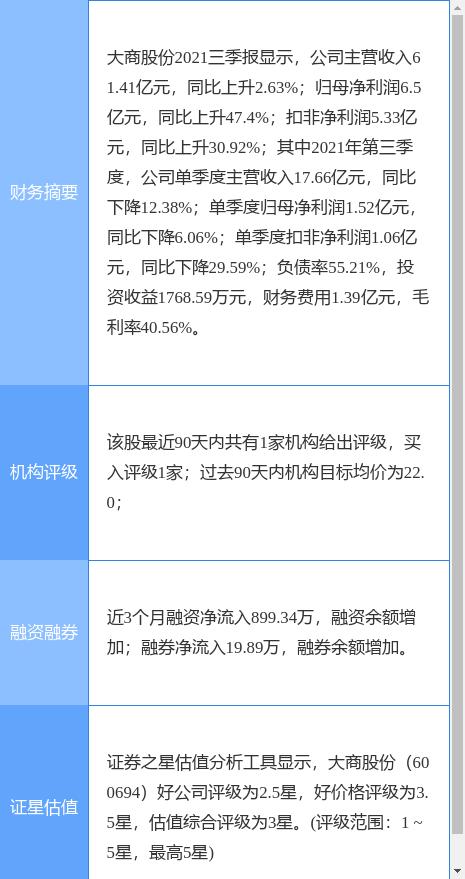

大商股份发布公告 收到独立董事书面辞职报告

大商股份发布公告 收到独立董事书面辞职报告 -

嗨学可靠吗 嗨学职业教育平台激发你的职业潜能

嗨学可靠吗 嗨学职业教育平台激发你的职业潜能 - 全球顶尖潮玩品牌,盲盒界的扛把子,泡泡玛特来锋创

- 财政部、应急管理部下拨中央冬春临时生活困难救助资

- 三井e&s控股重组造船业务抛售四国船厂全部股份-网