新三板有没有中签如何查看?公募看好这类优质公司

新三板打新正如火如荼,作为新三板市场重要的机构投资者,公募基金今年首度现身新三板,以精选层战略配售、打新等形式开始了公募投资新三板的“破冰”之旅。

据记者了解,目前各家公募通过基金、专户等形式积极参与了网下询价和打新,公募报价整体高出新股发行价7.6%,而新三板精选层个股偏低的发行市盈率,以及估值上的严重分化,也更为考验机构对好企业的识别和资产定价能力,公募在打新上也有所取舍,重点聚焦融资规模偏小的优质公司。

发行市盈率整体偏低

融资规模小的优质公司受青睐

作为网下打新的关键环节,机构询价对打新的中签率和未来产品的收益率有着很大的影响。

从公示的信息看来,目前新三板精选层9只个股的平均发行市盈率为29.7倍,比近一个月同行业平均动态PE低出6.83%。其中,苏轴股份、球冠电缆、同享科技发行市盈率皆在20倍以内,比行业市盈率皆低出25%以上。而贝特瑞发行市盈率最高,达到51.94倍,比同业高出92.56%。

针对上述现象,首批新三板基金之一的招商成长精选基金经理万亿表示,目前新三板精选层个股发行市盈率,比近一月同业动态PE整体偏低,部分原因可能是市场认为新三板精选层未来流动性会相较主板有所欠缺。而目前精选层个股的发行市盈率,已经较好地反映了各方对精选层个股基本面和市场流动性的预期,较低的发行市盈率也应该可以为上市后涨幅预留空间。

华南一位大型公募基金经理也表示,目前已经发布精选层意向的100多家新三板公司中,营收中位数超过3个亿,净利润中位数超过4千万,估值中位数20倍,PB中位数3倍左右,整体来看,新三板精选层公司盈利能力高于中小创市场,而发行估值低于中小创市场,具备较好的投资价值,他所在公募旗下的专户也会参与到新三板精选层打新中去。

公募报价整体偏高7.6%

打新参与意愿强烈

而从公募基金参与新三板精选层打新的加权平均报价看,要比公司实际发行价平均高出7.6%,体现出更高的参与意愿。

其中,公募对属于有色金属冶炼和压延加工业的同享科技报价为11.67元,比发行价高出14.64%,针对贝特瑞、佳先股份,公募报价也比公司发行价高出10%以上,只有发行市盈率比行业高出20%的方大股份,公募报价为8.09元,比实际发行价低了3.46%。

这对公募的差异化报价策略,万亿表示,一般而言,基金公司打新报价会衡量个股的发行市盈率,对比同行PE时,机构投资者出于风险控制的角度,会相对比较谨慎。公募会充分考虑公司所处的行业地位、公司本身的基本面情况,同时考虑精选层个股规模较小,有一定不稳定性等因素,综合权衡给出报价。

针对公募新三板打新报价整体偏高的现象,华南上述大型公募基金经理也表示,鉴于市场火热的打新热情和相对便宜的发行价,预计融资规模偏小的优质公司上市首日涨幅会比较可观,这可能是公募针对自己看好的标的,在报价上相对偏高的原因之一。

上海一位成长股基金经理也判断,目前新三板精选层打新发行市盈率偏低,获配比例或高于科创板,投资者结构也包含了很多私募和个人,对新股开板后的流动性形成重要支撑,打新性价比较高,公募可以优选标的参与打新。但他也提示,由于新三板精选层老股东上市首日无限售要求,或对新股上市首日的涨幅形成压制。

而据招商基金万亿介绍,目前已公布的新股中签率波动较大,券商投资价值分析报告公布的新股价格区间范围也较大,为提高报价的有效性,提升中签可能,部分公募基金有可能会适当提高报价。

万亿表示,招商基金会充分参考内外部研究,重点考察个股的基本面情况和对标主板公司的估值情况,并参考历史中签率情况予以合理报价。

不过,万亿也提到,现在可参与新三板精选层的公募基金较少,部分公募基金有专户在参与打新,定价策略有所不同。因此,基金公司报价相对差别较大,整体报价并不能完全反映公募基金对精选层个股的投资判断。

不建议“无脑申购”

更考验优质公司的识别能力和定价能力

作为投资机构的核心竞争力,合理对资产进行定价至关重要。而在新三板精选层打新上,由于新股上市后涨跌的不确定性,对公募的报价考验也更大。目前,公募对新三板精选层不同行业的不同投资标的给出了差异化的报价,部分公司甚至没有公募机构的参与,利于打新的低风险“套利”机制或许不再适用新三板市场。

谈及公司对新三板公司打新标的的筛选标准,上海上述成长股基金经理表示,在新三板精选层打新,不建议冻结资金去“无脑申购”,应该瞄准优质公司,在投资仓位上有所侧重,这将更加考验投资者的对优质企业的识别能力和定价能力。

北京一位公募基金经理也表示,他的网下打新报价相对保守,最近几只新三板新股网下打新没有中签,市场的热度比他想象的要更高一些,也更考验投资经理对资产定价和市场热度的把握能力。

招商基金万亿表示,他主要从以下角度筛选行业和公司:首先会优先投资战略性新兴产业,关注细分行业龙头企业,尤其是A股稀缺的优质赛道龙头公司;其次,从流动性指标进行考察,优先考虑非限售流通股比例较小的公司,并考虑公司在创新层的换手率、成交量、成交额、个股的股东户数、交易天数、交易连续性等指标;再次,还会从经营指标和风险指标等角度,对新三板拟进入精选层的个股进行研究和跟踪。

具体从投资风险来看,一是会考虑财务指标的可持续性和发展趋势、客户是否过于集中、管理层能力及团队稳定性、大公司竞争对行业的影响等问题;二是会从毛利率、净利润,核心技术及竞争力,供应商及客户关系,持续盈利能力,定价依据及公允性等角度,评估公司持续经营能力和投资价值,尤其注意防范投资标的经营恶化出现退板的风险;三是从应收账款占收入比、坏账计提、大客户集中度等角度综合评估被投企业经营风险等。

相关推荐

-

外贸行业增速明显 全民外贸模式成理财人稳健投资新

外贸行业增速明显 全民外贸模式成理财人稳健投资新 -

亿学学堂—让我遇见更美好的人生

亿学学堂—让我遇见更美好的人生 -

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖 -

高效商贸对接,赋能行业发展,2022成都药交会3月召开

高效商贸对接,赋能行业发展,2022成都药交会3月召开 -

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你 -

云澜湾温泉为国际超模大赛中国区总决赛打Call

云澜湾温泉为国际超模大赛中国区总决赛打Call -

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助 -

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好 -

八海通致力于资管服务创新提供高效解决方案

八海通致力于资管服务创新提供高效解决方案 -

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊 -

锻炼括约肌真能提升性能力吗?早泄治疗首选爱廷玖盐

锻炼括约肌真能提升性能力吗?早泄治疗首选爱廷玖盐 -

肠胃差可以经常吃哪些食物来养胃呢?胃痛的人要知道

肠胃差可以经常吃哪些食物来养胃呢?胃痛的人要知道 -

基金发行量持续下跌 零风险外贸新模式受投资理财人

基金发行量持续下跌 零风险外贸新模式受投资理财人 -

武汉配眼镜,最强配镜攻略,告诉你戴什么眼镜才能有

武汉配眼镜,最强配镜攻略,告诉你戴什么眼镜才能有 -

四川肛肠医院怎么样?痔疮患者亲身经历

四川肛肠医院怎么样?痔疮患者亲身经历 -

身体预警竟然能看出早泄?国产盐酸达泊西汀直击早泄

身体预警竟然能看出早泄?国产盐酸达泊西汀直击早泄

热点图集

-

以衣为语,传承中国传统文化,比音勒芬用现代时尚打

以衣为语,传承中国传统文化,比音勒芬用现代时尚打 -

兆信股份发布风险提示公告 北交所上市无实质性进展

兆信股份发布风险提示公告 北交所上市无实质性进展 -

冬季5款家常时令美菜上市,你知道几种?|ipo

冬季5款家常时令美菜上市,你知道几种?|ipo -

诺和股份发布对外投资公告 拟斥资45万美元设全资子

诺和股份发布对外投资公告 拟斥资45万美元设全资子 -

振华风光科创板上市申请获受理,拟募资12亿元加码产

振华风光科创板上市申请获受理,拟募资12亿元加码产 -

通往幸福人生的12个途径—生命智慧二阶第43期报道

通往幸福人生的12个途径—生命智慧二阶第43期报道 -

广东欧尼雅派集成墙板代替白墙,高颜值的卧室背景墙

广东欧尼雅派集成墙板代替白墙,高颜值的卧室背景墙 -

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注 - 2021世界夫人广西赛区直晋赛在南宁举行

-

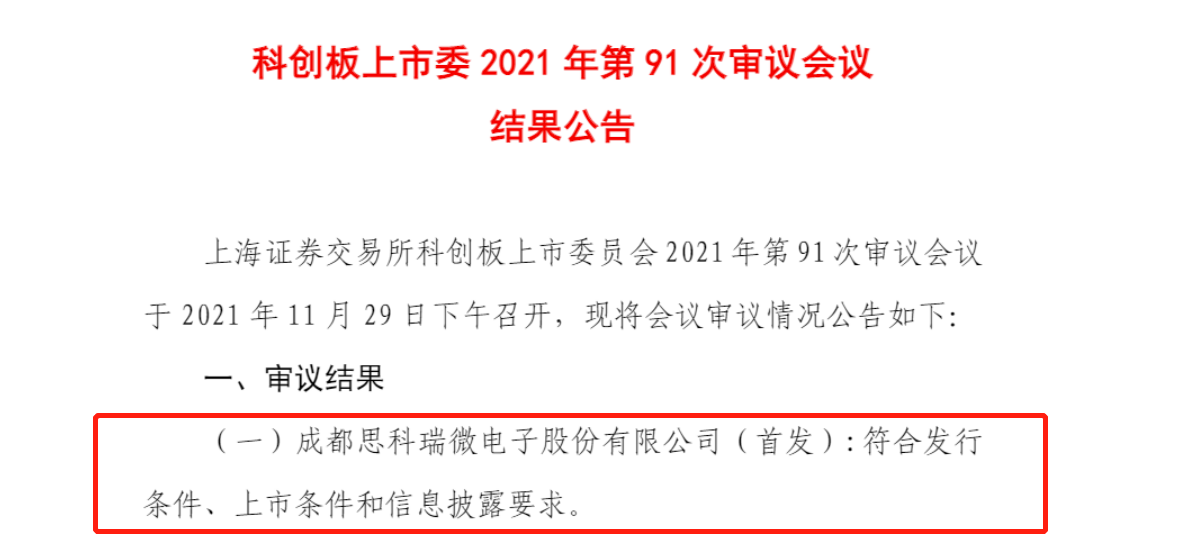

三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会

三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会 -

陷入流动性危机 华夏幸福逾期债务破千亿元

陷入流动性危机 华夏幸福逾期债务破千亿元 -

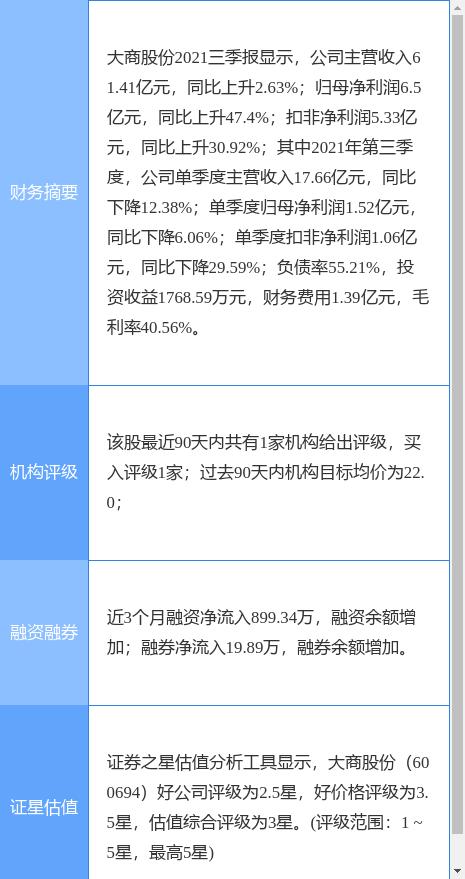

大商股份发布公告 收到独立董事书面辞职报告

大商股份发布公告 收到独立董事书面辞职报告 -

嗨学可靠吗 嗨学职业教育平台激发你的职业潜能

嗨学可靠吗 嗨学职业教育平台激发你的职业潜能 - 全球顶尖潮玩品牌,盲盒界的扛把子,泡泡玛特来锋创

- 财政部、应急管理部下拨中央冬春临时生活困难救助资

- 三井e&s控股重组造船业务抛售四国船厂全部股份-网