三生国健A股上市在即 核心产品或面临“专利悬崖”

7月13日,A股市场8股齐发。德林海、力合微、申昊科技、芯朋微、三生国健、震有科技、科思股份、大地熊等8只新股开启申购,这一申购数量创下年内单日新股申购数量的新高,其中募资规模最大的属三生国健。

三生国健(SH688336)是港股三生制药(HK01530)的非全资附属公司。三生制药拆分三生国健回归科创板上市,本次发行合共6162.11万股,网上初始发行数量为1170.80万股,发行市盈率75.73倍。发售价每股28.18元人民币,预计7月22日正式登陆科创板。

在昨日(7月12日)的2020中国临床肿瘤学会乳腺癌专委会抗HER2产业发展专题会上,三生国健抗HER2乳腺癌新药伊尼妥单抗(商品名:赛普汀)宣布上市,这是首个国内企业生产的HER2(抗人表皮生长因子受体2)乳腺癌药物。

对于上市后公司的发展规划、公司产品销售预期等问题,时代财经曾多次致电三生国健,并发去采访提纲,但截至发稿未收到三生国健回复。

注册国际投资分析师贾亦真7月12日对时代财经表示,拆分上市对三生制药和三生国健都将带来偏正面影响。“三生国健登陆科创板后估值将极大提升,可能面临子公司市值超母公司的情形。这种预期也将带动港股三生制药总市值的提升。”

近来,三生制药股价连日走高。截至7月13日上午11点15分,三生制药13.44港元/股, 涨幅达5.33%,总市值达341.68亿港元,年初至今上涨33.47%。

耗资60亿收购三生国健

三生制药曾经是首家登陆纳斯达克的中国生物技术公司。在美上市6年后,2013年三生制药完成私有化,宣布从纳斯达克退市,随即转战中国香港,并于2015年成功在港股上市。

彼时的三生制药面临着核心产品单一的问题,其核心产品重组人血小板生成素注射液(商品名:特比澳)和重组人促红素注射液(CHO细胞)(商品名:益比奥)2012-2014年总销售占比分别高达87.1%、89.3%及91.1%,且面临着专利到期的风险。

为了扩充产品线,避免出现产品“青黄不接”的尴尬局面,三生制药选择了并购。

在港股上市时,三生制药曾表示,所募资金的45%都将用于并购,并购方向主要是生物制药领域,三生国健便是当时三生制药的首要并购目标。

三生国健的前身是成立于2002年的中信国健,拥有国内唯一一家国家级抗体药物工程研究中心,布局了从实验室研究、中试开发到工艺产业化的抗体生产全产业链。

2014-2016年,三生制药通过数次收购,持有中信国健97.78%的股份,将其改组为非全资附属公司三生国健,耗资超60亿元,这个数字超过2014-2016年三生制药的利润总和。

2019年10月31日,上交所正式接受了三生国健的分拆申请。

贾亦真分析指出,高估值是生物医药企业分拆登陆科创板的主要原因之一。“三生制药在港交所挂牌,过去一年的平均股价在11块左右,对应其市盈率不到30倍PE。而目前科创板的生物医药股平均市盈率在百倍以上。除此之外,分拆出来的子公司属性与科创板的属性相符,能够更好地进行股权激励,给科研人员更好回报,提升上市公司的市场关注度也是分拆子公司上科创板的重要原因。”

2017年-2019年,三生国健的净利润分别为3.89亿元、3.70亿元和2.29亿元,呈同比下降的趋势,不过与目前仍处在“烧钱”阶段的科创板抗体药企百奥泰、神州细胞相比,三生国健的盈利状况较为稳定。

时代财经对比发现,与同类企业相比三生国健的研发费用投入偏低。招股书显示,2017-2019年三生国健研发投入分别为1.22亿元、1.98亿元、2.78亿元。但随着研发项目的推进,三生国健也难免“烧钱”,研发费用占营收比重在不断增加,分别为11.08%、17.40%、23.69%。

核心品种PK全球“药王”

目前三生国健只有两款在售品种,分别是重组人 II 型肿瘤坏死因子受体-抗体融合蛋白(商品名:益赛普)和重组抗 CD25 人源化单克隆抗体注射液(商品名:健尼哌)。

其中益赛普独力撑起了三生国健的营收。

2005年获批上市的益赛普是国内风湿病领域第一个上市的肿瘤坏死因子(TNF-α)抑制剂和生物制剂。2017-2019年,益赛普销售占总营收比重分别为100%、100%和99.84%。

根据弗若斯特沙利文报告,2018年中国TNF-α抑制剂市场规模仅为23亿元,但截至目前,中国共有10款已经获批上市的TNF-α抑制剂,其中包括名震全球的“药王”修美乐。

修美乐(阿达木单抗)是国际医药巨头艾伯维的原研品种,主要用于治疗类风湿性关节炎、强直性脊柱炎、银屑病等。2012-2018年,修美乐连续7年蝉联全球药品销量榜第一,2019年的销售额达1344亿元,创下历史记录。

不过“药王”修美乐在中国市场的占有率一直不敌益赛普。

中国医药工业信息中心的PDB数据显示,2017年修美乐在国内样本医院的销售额仅1800万元左右,而益赛普2017年中国境内销售额为10.76亿元。

2018年益赛普在国内TNF-α抑制剂市场的份额约 52.3%,大分子自身免疫系统疾病药物市场份额为48.7%。占类风湿性关节炎、强直性脊柱炎、银屑病三大适应症的大分子药物市场的比例分别为40.41%、68.89%和 7.42%,修美乐除了在银屑病用药领域占有绝对优势以外,其他领域均被益赛普盖过了风头。

修美乐能在海外市场叱咤风云,与其广泛的适应症有关。据统计,修美乐在美国和欧盟先后获批14个适应症,但在中国,修美乐仅获批了5个适应症,适应症数量“缩水”,修美乐也难现海外市场的风光。

益赛普所获批的适应症与修美乐基本重合,但相较于修美乐,益赛普在国内市场有先发优势。修美乐2010年才在国内获批上市,比益赛普晚来了5年。

此外,益赛普还拥有价格优势。在进入国家医保目录前,修美乐(40mg规格)的价格为7600元/支,而益赛普(25mg规格)价格为643元/支。

虽然久攻不下,但修美乐并不愿意放弃中国市场。根据弗若斯特沙利文报告,2030年,中国TNF-α抑制剂市场规模将达到380亿元,自身免疫性疾病生物药市场规模有望增长至878亿元。

为了攻下中国市场,修美乐放下身段大幅降价。

2019年修美乐通过医保谈判,以1290元/支的价格进入医保目录,降价幅度达83%。降价后,修美乐的年度治疗费用为3.35万元,而益赛普的年度治疗费用为6.69万元。

不过三生国健似乎并没有打价格战的意思。

招股书中,三生国健表示降价策略并不是应对市场竞争的唯一手段,声称会根据益赛普实际情况选择更适合的市场策略,预计竞品降价对益赛普的销售不会造成重大不利影响。

但值得注意的是,益赛普的专利保护将于2021年到期,届时可能会面临“专利悬崖”。专利保护期过后,市场可能会出现其他疗效相同的仿制药,导致产品销售下降。

三生国健另一在售品种健尼哌主要用于预防肾移植后急性排斥反应的发生。在被三生制药收购前,健尼哌曾由中信国健生产销售,2011-2015年累计形成销售收入约7400万元。但在收购交接的过程中,三生国健错过了原健尼哌GMP证书在有效期前成功续期的时间窗口,因此需要重新进行认证申请。

2019年10月健尼哌重新恢复销售,受限于国内肾移植手术数量较少,且国内用于肾移植排斥反应药物选择较多等,健尼哌截至2019年底的销售额仅为190万元。

新产品对战罗氏

单一品种难以长期支撑起一个研发型企业,三生国健的主营业务毛利率近年来呈下降趋势。2017-2019年,三生国健的主营业务毛利率分别为91.22%、90.11%和88.06%。

这也意味着,三生国健面临着推出重磅新品种的巨大压力。昨日上市的新药赛普汀能否接过益赛普的接力棒,成为三生国健营收的新支柱?

根据国家癌症登记中心数据,中国乳腺癌患者发病人数从2014年的约29.8万人增长至2018 年的约32.1万人,期间复合年增长率约1.8%。且随着乳腺癌早诊早筛的推行,预期未来我国乳腺癌患者发病人数会持续增加并保持稳定增长。

研究表明,约有15%-30%的乳腺癌会发生HER2基因扩增或过度表达,而HER2靶向治疗可以极大改善HER2阳性乳腺癌的预后。国内每年新增的适用HER2靶向药治疗的患者人数约有10万人,增长潜力巨大。

赛普汀是首个国内企业生产的HER2乳腺癌药物,此前该领域一直被国外药企所垄断。

截至2020年1月31日,中国共有2款已上市的抗HER2单抗,均为国际巨头罗氏的产品,分别是曲妥珠单抗(商品名:赫赛汀)和帕妥珠单抗(商品名:帕捷特),这两款药物均已进入国家医保目录乙类。

其中赫赛汀于2002年在中国获批上市,获批适应症包括HER2阳性早期/转移性乳腺癌和HER阳性转移性胃癌,在国内已经形成了较为成熟的销售市场。

据罗氏高管在财报电话会议上透露,在赫赛汀等单抗药物的推动下,2020年第一季度中国市场销售额同比增长63%。

赛普汀能否从赫赛汀的手中分走一块蛋糕,成为新的销售支柱还是未知数。

根据招股书,截至 2020年6月17日,三生国健拥有15个主要在研抗体药物,包括8个处于临床及临床后阶段的在研药物、7 个处于临床前阶段的在研药物,涵盖肿瘤、自身免疫性及眼科等疾病领域。

贾亦真认为,由于在研产品还面临较大的不确定性,三生国健的发展可能会面临阶段性的瓶颈,后期还需观察能否有在研的创新药推出市场,进一步增厚公司业绩。(李傲华)

相关推荐

-

外贸行业增速明显 全民外贸模式成理财人稳健投资新

外贸行业增速明显 全民外贸模式成理财人稳健投资新 -

亿学学堂—让我遇见更美好的人生

亿学学堂—让我遇见更美好的人生 -

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖 -

高效商贸对接,赋能行业发展,2022成都药交会3月召开

高效商贸对接,赋能行业发展,2022成都药交会3月召开 -

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你 -

云澜湾温泉为国际超模大赛中国区总决赛打Call

云澜湾温泉为国际超模大赛中国区总决赛打Call -

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助 -

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好 -

八海通致力于资管服务创新提供高效解决方案

八海通致力于资管服务创新提供高效解决方案 -

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊 -

锻炼括约肌真能提升性能力吗?早泄治疗首选爱廷玖盐

锻炼括约肌真能提升性能力吗?早泄治疗首选爱廷玖盐 -

肠胃差可以经常吃哪些食物来养胃呢?胃痛的人要知道

肠胃差可以经常吃哪些食物来养胃呢?胃痛的人要知道 -

基金发行量持续下跌 零风险外贸新模式受投资理财人

基金发行量持续下跌 零风险外贸新模式受投资理财人 -

武汉配眼镜,最强配镜攻略,告诉你戴什么眼镜才能有

武汉配眼镜,最强配镜攻略,告诉你戴什么眼镜才能有 -

四川肛肠医院怎么样?痔疮患者亲身经历

四川肛肠医院怎么样?痔疮患者亲身经历 -

身体预警竟然能看出早泄?国产盐酸达泊西汀直击早泄

身体预警竟然能看出早泄?国产盐酸达泊西汀直击早泄

热点图集

-

江西贵茶都告诉你一家生意好到爆棚的奶茶店是怎样服

江西贵茶都告诉你一家生意好到爆棚的奶茶店是怎样服 -

以衣为语,传承中国传统文化,比音勒芬用现代时尚打

以衣为语,传承中国传统文化,比音勒芬用现代时尚打 -

兆信股份发布风险提示公告 北交所上市无实质性进展

兆信股份发布风险提示公告 北交所上市无实质性进展 -

冬季5款家常时令美菜上市,你知道几种?|ipo

冬季5款家常时令美菜上市,你知道几种?|ipo -

诺和股份发布对外投资公告 拟斥资45万美元设全资子

诺和股份发布对外投资公告 拟斥资45万美元设全资子 -

振华风光科创板上市申请获受理,拟募资12亿元加码产

振华风光科创板上市申请获受理,拟募资12亿元加码产 -

通往幸福人生的12个途径—生命智慧二阶第43期报道

通往幸福人生的12个途径—生命智慧二阶第43期报道 - 广东欧尼雅派集成墙板代替白墙,高颜值的卧室背景墙

-

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注 - 2021世界夫人广西赛区直晋赛在南宁举行

-

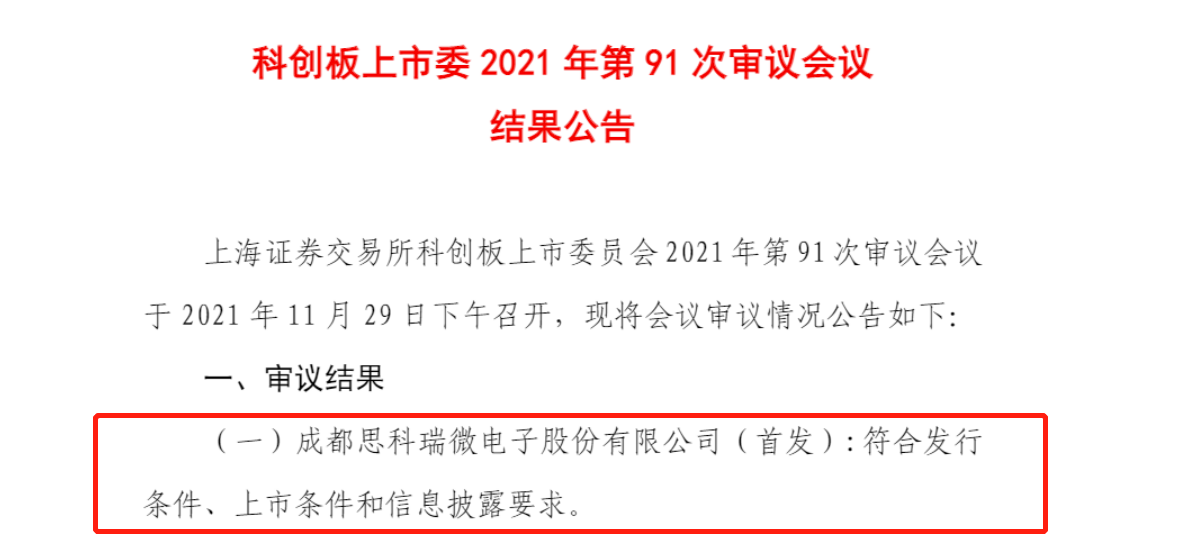

三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会

三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会 -

陷入流动性危机 华夏幸福逾期债务破千亿元

陷入流动性危机 华夏幸福逾期债务破千亿元 -

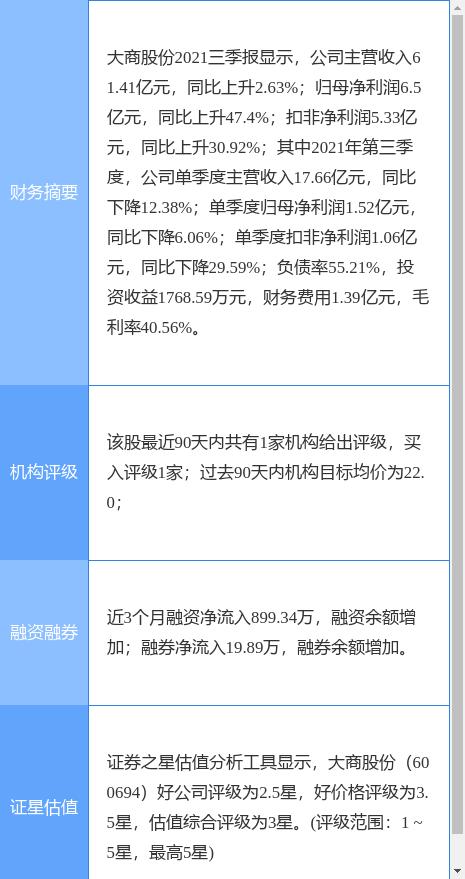

大商股份发布公告 收到独立董事书面辞职报告

大商股份发布公告 收到独立董事书面辞职报告 -

嗨学可靠吗 嗨学职业教育平台激发你的职业潜能

嗨学可靠吗 嗨学职业教育平台激发你的职业潜能 - 全球顶尖潮玩品牌,盲盒界的扛把子,泡泡玛特来锋创

- 财政部、应急管理部下拨中央冬春临时生活困难救助资