华夏基金:科创50指数基金值不值得买?

科创板落地之后它实际上承载着两个非常大的历史使命:第一个是推动中国科技产业的发展和创新;第二个是完善我国资本市场的基础制度。

从推动科技创新这个角度来讲,在过去的一年时间里,每个月都有公司挂牌上市,目前科创板已成为战略新兴企业最为重要的股权融资工具。

截至2020年7月22日,已有140家企业在科创板挂牌上市,板块总市值达到2.95万亿。自2019年7月科创板开盘以来截至2020年7月22日,科创板累计融资2172亿元,同期主板、中小企业板、创业板融资规模分别为1340亿、355亿、349亿。科创板已成为A股市场科技类企业融资的重要市场。

截至2020年7月22日,科创板自2019-7-22以来日均成交额达185亿元,累计成交额达4.5万亿,市场流动性持续提升。

从完善资本市场的角度来说,在科创板当中,以注册制为代表的一些新的交易制度为代表的创新制度,在经过一年的实践之后,现在也在向以创业板为代表的主板市场推广。

因此从这两个角度来说,过去一年科创板的发展是非常成功的,我们取得了非常多的成绩,科创板的发展也正在逐步进入到一个成熟的阶段。

01

汇集战略新兴产业龙头,投资价值显著

目前来看,在科创板当中汇集了战略新兴产业的科创龙头,总体上具有非常高的投资价值。

首先,科技创新已经成为中国拉动经济增长的新引擎,长期来看,会显著受益于经济转型过程中新一轮产业在后期的发展,在股票市场中,2014年后科技股的超额收益非常显著,新兴产业的市值也在快速增长,在今年4月份,A股市场中的新兴产业总市值首次超过了传统行业的总市值,长期提升的空间仍然非常大,而科创板中汇集了一批中国创新产业中相对更具有成长性的优质企业,长期的成长空间是很大的;

其次,目前中国科技产业正面临着发展的历史机遇,一方面是全球性技术周期的进步,另一方面是国内的政策红利,以5G、云计算、半导体、人工智能为代表科技产业有着非常高的长期景气度,而科创板的定位,我们知道面向世界科技前沿,面向经济主战场、面向国家重大需求,而目前科创板已成为战略新兴企业最为重要的股权融资市场,有着非常巨大的投资和发展潜力。

美国纳斯达克市场被广泛认为是培育创新型、科技型、成长型公司的最成功的的市场之一。

纳斯达克市场培育出了闻名全球的科技企业巨头微软、亚马逊、苹果、特斯拉等,给投资人带来了丰厚的回报,也对美国科技企业做大做强做出了强力支撑。可以看到十倍以上牛股主要来自于医疗保健、信息技术和可选消费等行业。

科创板目前在整体制度设计上是直接对标国际标准的,而中国也正在迎来一个科技产业发展周期最好的历史机遇,这两个因素共同作用之下是极其很有可能未来在科创板当中也孕育培育出一批科技的龙头企业,从小到大,实现市值的巨大增长,而当前正是我们对很多公司在一个相对早期投资的机会。所以它的长期投资回报率和空间还是非常大的。

长远来看,科创板将来很有可能会成为中国的纳斯达克。

02

科创板有四大特点

第一,创新性非常突出。

从行业构成上来新一代信息技术、医药生物、高端装备制造、新能源、新材料、节能环保等;从研发数据上看;2019年其研发投入占比超过5%的公司有99家,占比76%,而同期创业板上市公司中,研发投入占比超过5%的公司占比约为55%。

第二,保持较快的盈利增速。

对比科创板及创业板、沪深300指数2019年盈利情况,科创板在营收、净利润增长率、ROE、ROA方面均优于创业板、沪深300指数。

第三,有一批知名的独角兽企业。

第四,受到机构投资者关注:科创板自开板上市以来,受到公募基金、社保、保险、QFII等机构投资者的高度关注。

我们统计主动偏股型基金2020年二季报前十大重仓股中科创板股票的持有情况,约80只科创板公司出现在基金前十大重仓股中,其中重仓持有金山办公的基金有227只,持股总市值93.4亿元,占流通股比例38.72%。此外中微公司和南微医学基金持股市值也较多,分别为27.05亿元和17.71亿元。

除公募基金外,社保、保险、QFII和券商也持有较多科创板公司股份,根据科创板上市公司2020年一季报,其中社保持有传音控股持股比例高达19.43%,QFII持有华熙生物持股比例也高达17.34%。

03

科创50指数发布条件已成熟

科创50指数的发布引发了资本市场非常高度的关注和讨论,因为在过去一年,科创板实现了非常大的发展,不管是它的上市公司数量,还是交易的活跃度、流动性都有了显著的提升。参考当时中小板和创业板发布指数的情况,目前科创板在它的这种流动性,包括企业市值方面它的优势已经体现的更加充分,而且它的板块日均交易金额和企业的平均市值已经和全部上市公司接近,发布科创50指数的条件已经成熟。

从指数发布的节奏和时间上,跟创业板和中小板可以做一个对比,当时发布创业板指数的时候,整个创业板上市公司的数量是86只股票,发行中小板指数的时候,当时中小板上市的上市公司是50只股票,其中中小板的指数是在中小板首批公司上市之后差不多近一年半的时间才发布出来,因为当时新股供给的速度比较慢,创业板当时发布指数的时候是在首批上市公司之后不到7个月。所以总体上我觉得跟创业板、中小板的情况对比来看,科创板发布指数的条件已经非常成熟,上市公司供给比较多。从指数发布的意义上,我觉得主要有以下2点:

科创板指数化投资时代来临。科创50指数问世后,首次有了可以衡量和观察科创板整体走势的重要宽基指数,对于投资科创板的资金而言有了更为明确的参考基准。将来随着相关指数产品的开发,也会为投资者提供更好的投资科创板的工具。科创板将逐步迎来长期资金的流入,对于市值相对较大的龙头企业带来积极利好。

有助于为投资者提供客观表征市场和业绩评价基准的工具,为指数型投资产品提供跟踪标的。投资科技创新企业具有高度的不确定性和不可预测性,指数投资分散化组合是较为可行的投资方式,让投资者既能降低参与科创板的风险,也能享受到科创企业创新成果的红利;具有为科创板引入长期资金的战略意义。

04

科创50指数编制规则及特点

1.样本空间规则。满足以下3个条件之一的股票可以进入样本空间:

(1) 科创板股票上市时间要超过6个月。当上市满12个月的科创板股票总数达到100-150只后,入选样本空间的上市日期条件会进一步提高至12个月。

(2) 如果上市以来日均总市值排名在科创板市场前5名,并且到定期调整数据考察截止日后第10个交易日时,上市时间超过3个月。

(3) 如果上市以来日均总市值排名在科创板市场前3名,虽然不满足条件(2)的上市时间要求,但上市时间超过1个月,并且获得专家委员会讨论通过。

如果存在以下情形,不能进入指数样本空间:被实施退市风险警示;存在重大违法违规事件、重大经营问题、市场表现严重异常等。

2.选股规则。对样本空间内的股票按照过去1年日均成交金额从高到低排名,剔除排名后10%的股票;对剩余股票按照过去1年日均总市值从高到低排名,选取排名前50名的股票作为指数样本。

3.计算和维护规则。科创50指数采用自由流通股本加权计算,并通过权重因子来对个股设置权重限制,具体为:

单个样本权重不超过10%,前5大样本股权重合计不超过40%。

指数样本每季度定期调整一次,调整实施时间为每年3、6、9、12月份的第2个周五的的下一个交易日。每次样本调整数量比例原则上不超过10%。权重因子随样本定期调整而调整。

样本定期调整时使用缓冲区规则,排名在前40名的新样本优先进入,排名在前60名的老样本优先保留。

特殊情况下将对科创50指数成分股进行临时调整。

科创50指数以2019年12月 31日为基日,基点为1000点。

从编制上来看,总体上体现了宽基指数编制的特点,但是根据科创板特征也有一些特别的设计,体现了灵活性。

比如,在新股纳入的条件上,纳入时上市时间为6个月,但是对于满足一定条件的公司,可以缩短上市纳入的时间;科创板50指数引入权重因子以控制单只成分股的权重,其他主要的宽基指数没有类似做法,这样有利于保持指数的平衡,也又有利于产品开发的需要;再有呢,季度调整的话 现行的宽基指数里是只有科创50,因为新股上市快 希望能快点纳入龙头股票。

基于这个编制规则,科创50指数主要有以下几个特点:

其一,非常好的市场代表性。

从市值规模来看,科创板50指数成分股的总市值和自由流通市值分别为11749亿和3050亿,科创板50成分股总市值在全市场的占比四成左右,而科创板50指数成分股自由流通市值占科创板全部自由流通市值49%左右。

从盈利能力来看,科创50指数的营业收入、营业利润和归属母公司净利润分别为1098亿、161亿和137亿元,在全市场的占比分别为61.4%、71.1%和71.9%,其中,在营业利润和归母净利润方面的占比均超过70%。

从研发投入和经营现金流来看,科创板50指数的研发费用和经营活动净现金流分别为74亿和261亿,在全市场占比分别为58.1%和55.1%。

2020年1月2日-2020年7月22日,科创板全部股票日均成交金额240亿元,同期科创50指数成分股日均成交金额95亿元,科创50股票的平均成交占比达到40%。

其二,非常好科技创新属性。

科创板定位于吸引符合国家战略、突破关键核心技术、市场认可度高的科技创新企业挂牌上市,上市公司的科创属性突出,这在科创50指数的行业分布中有充分体现。

根据申万一级行业分类,截止2020年7月17日,科创50指数中电子、计算机、医药生物行业权重占比分别达到27.8%、23.7%、16.6%,合计达到68.1%。

其三,指数表现好。上半年科创50的涨幅是达到了44.79%,同期创业板的涨幅是35.6%,表现甚至超过了创业板,截止到7月22号科创50最近一个月的回报是6%,最近三个月的回报达到了30%,整体表现也是可圈可点的。

05

科创50指数长期投资价值

科创50汇集科创板中的龙头企业,优中择优,相对来看具有更好的价值。未来有了科创板之后,吸引国内优秀的科技行业去上市,让大家有机会分享下一轮科技产业周期发展带来的红利。

盈利和成长性。科创板的上市制度更加包容,它针对不同成长阶段,不同财务特征的企业有差异化的上市要求,因此这里面有很多处于成长初期的企业,这个给予了我们真正能够在一家企业发展和成长初期去参与它投资的机会。相较于科创板整体,科创50指数在营收增速、净利润增速、ROE等关键财务指标方面更具优势。

科创50指数估值水平低于科创板整体。截止2020年7月22日,科创50指数TTM市盈率为86.33倍,市净率8.41倍,而科创板整体市盈率163.35,市净率8.02。

研发费用高:现在全球大型的科技企业都很重视研发投入,它是确保企业长期成长性、长期盈利增长最重要的一个保证,这一点我觉得在科创50身上体现的也比较突出。

目前,科创50当中已经囊括了科创板里面非常优秀的头部的科创公司,这些独角兽或者优秀龙头企业的加盟,极大的提升了科创50投资的价值。

最后提示一下,科创50的价值还在于整个指数的编制是持续优化的,因为每个季度都在调整,确保能把一些优秀的公司纳入到指数当中来,不好的公司把它剔除掉。打个比方,好比是一个年级有很多班级,通过每年的期末考试把优等生持续调入到重点班里面来,始终保持重点班的先进性。指数编制也是非常大的优势和魅力,通过持续的优化和调整让里面始终汇集和代表最好的公司,能够代表科创板长期的发展,体现出它的投资价值。

风险提示:本资料仅为服务信息,不构成对于投资者的实质性建议或承诺。基金公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金业绩并不构成基金业表现的保证。我国基金运行时间较短,并不反映股市发展的所有阶段。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。市场有风险,投资者需谨慎。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。

相关推荐

-

外贸行业增速明显 全民外贸模式成理财人稳健投资新

外贸行业增速明显 全民外贸模式成理财人稳健投资新 -

亿学学堂—让我遇见更美好的人生

亿学学堂—让我遇见更美好的人生 -

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖 -

高效商贸对接,赋能行业发展,2022成都药交会3月召开

高效商贸对接,赋能行业发展,2022成都药交会3月召开 -

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你 -

云澜湾温泉为国际超模大赛中国区总决赛打Call

云澜湾温泉为国际超模大赛中国区总决赛打Call -

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助 -

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好 -

八海通致力于资管服务创新提供高效解决方案

八海通致力于资管服务创新提供高效解决方案 -

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊 -

锻炼括约肌真能提升性能力吗?早泄治疗首选爱廷玖盐

锻炼括约肌真能提升性能力吗?早泄治疗首选爱廷玖盐 -

肠胃差可以经常吃哪些食物来养胃呢?胃痛的人要知道

肠胃差可以经常吃哪些食物来养胃呢?胃痛的人要知道 -

基金发行量持续下跌 零风险外贸新模式受投资理财人

基金发行量持续下跌 零风险外贸新模式受投资理财人 -

武汉配眼镜,最强配镜攻略,告诉你戴什么眼镜才能有

武汉配眼镜,最强配镜攻略,告诉你戴什么眼镜才能有 -

四川肛肠医院怎么样?痔疮患者亲身经历

四川肛肠医院怎么样?痔疮患者亲身经历 -

身体预警竟然能看出早泄?国产盐酸达泊西汀直击早泄

身体预警竟然能看出早泄?国产盐酸达泊西汀直击早泄

热点图集

-

江西贵茶都告诉你一家生意好到爆棚的奶茶店是怎样服

江西贵茶都告诉你一家生意好到爆棚的奶茶店是怎样服 -

以衣为语,传承中国传统文化,比音勒芬用现代时尚打

以衣为语,传承中国传统文化,比音勒芬用现代时尚打 -

广咨国际发布对外投资公告 拟斥资设立全资子公司

广咨国际发布对外投资公告 拟斥资设立全资子公司 -

兆信股份发布风险提示公告 北交所上市无实质性进展

兆信股份发布风险提示公告 北交所上市无实质性进展 -

冬季5款家常时令美菜上市,你知道几种?|ipo

冬季5款家常时令美菜上市,你知道几种?|ipo -

诺和股份发布对外投资公告 拟斥资45万美元设全资子

诺和股份发布对外投资公告 拟斥资45万美元设全资子 -

振华风光科创板上市申请获受理,拟募资12亿元加码产

振华风光科创板上市申请获受理,拟募资12亿元加码产 -

通往幸福人生的12个途径—生命智慧二阶第43期报道

通往幸福人生的12个途径—生命智慧二阶第43期报道 - 广东欧尼雅派集成墙板代替白墙,高颜值的卧室背景墙

-

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注 - 2021世界夫人广西赛区直晋赛在南宁举行

-

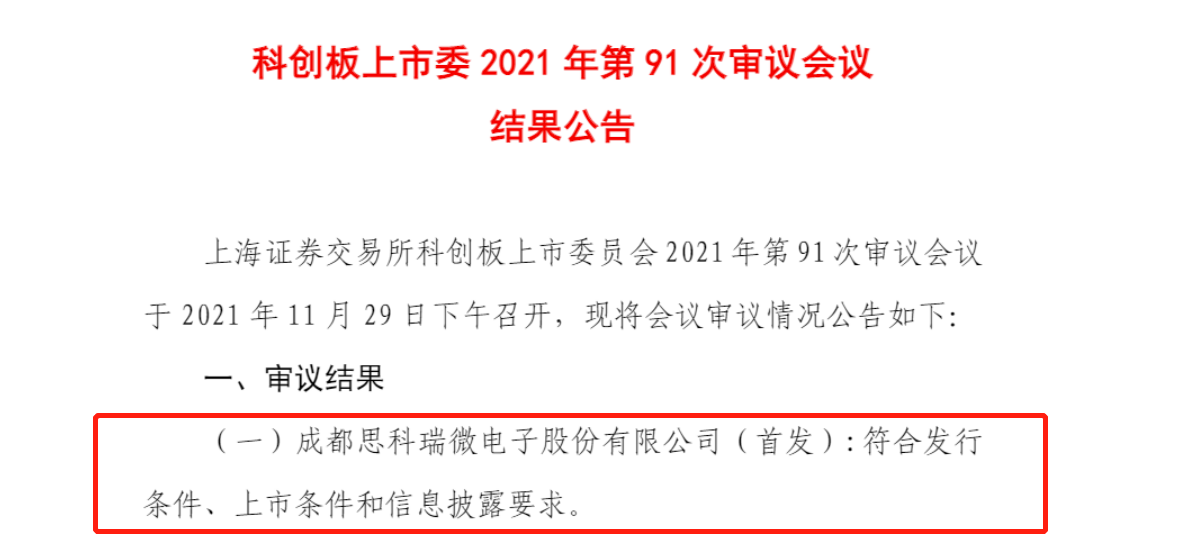

三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会

三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会 -

陷入流动性危机 华夏幸福逾期债务破千亿元

陷入流动性危机 华夏幸福逾期债务破千亿元 -

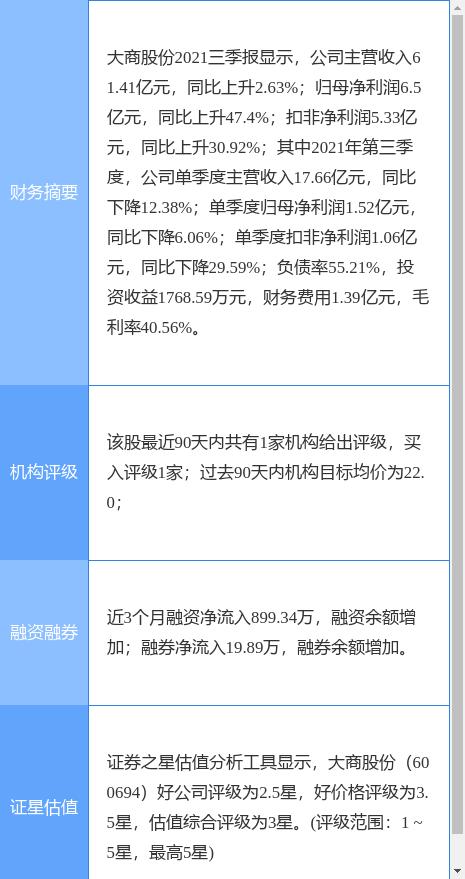

大商股份发布公告 收到独立董事书面辞职报告

大商股份发布公告 收到独立董事书面辞职报告 -

嗨学可靠吗 嗨学职业教育平台激发你的职业潜能

嗨学可靠吗 嗨学职业教育平台激发你的职业潜能 - 全球顶尖潮玩品牌,盲盒界的扛把子,泡泡玛特来锋创