本钢转债是否申购?中了要缴钱吗?

6月就这么过完了,2020年也已去了一半。

先说转债的事情,7月1日有一只上市,两只申购。

上市的宝通转债,当前转股价值120.38元,预计上市价在135元左右(肉签)。

由于深市转债上市规则限制,集合竞价最高只能到130元,且触及130元将停牌至10:00。

也就是说,明天开盘价最高只能到130元,开盘后大概率还会涨一些,比较合理的价格应该在135元附近,类似于之前发了红包的蓝帆转债。

如果我有的话,我会在 10点后卖掉,而不是早早地挂单出。

申购的分别是盛达转债、美联转债;发行规模较小,分别为5.5亿、2.07亿;当前转股价值分别是93.48元、89.1元;预计上市价都在108元附近。

质地还是可以吧。

自然老话,我都会申购。

对了,周日晚讲过比较鸡肋的本钢转债,今晚已经公布了中签结果。

我中了几签还不清楚,明早才知道。

但我知道现在有一个问题摆在很多人目前:中签了到底要不要缴钱。

我只说说我的选择。

中了的话,我还是捏着鼻子交钱,不管几签(有种的中个10000签试试??)。

周日晚对本钢转债简单说过,中签率会比较高,且缘于较低的转股价值,上市后预期利润会非常低。

虽然亏钱的可能性很小,但大概率是蚊子指甲旁边的肉,连蚊子腿都算不上。

所以呢,如果中了这只转债,交钱还是不交钱,在申购前就应该想好,而不是现在中签之后再犹豫。

我个人申购了,中奖了会缴钱,那是既定策略。

但如果之前都没想好,迷迷糊糊申购了,现在也会交钱,主要是基于以下几方面考虑。

首先,虽然按照规则,是半年内放弃缴钱3次,会被剥夺半年新股、新债的申购资格。

但既然申购了,那就是一份契约,表示自己愿意买。

尽管这种契约的缔结形式比较灵活,但也不是随意违约的理由。简单一句话就是——弃购损人品。

其次,即便真的到时候行情不好,出现了难得一见的转债破发,最终也亏不了多少,十来块钱顶天了。

而且,本钢转债本身的债券质地还是不错,保本的安全系数还是挺高。

最后,正股本钢板材市值不过100亿出头,规模不算小,但绝对不算大。

一旦市场上有什么利好消息,股价还是可以抢救一下的。

在上市前的20多天内,万一有什么意外惊喜也说不定。

所以,我还是会缴钱。

当然,上述只是我的看法,个人看着办。

毕竟钱是自己的。

补充两句,后续要上市的转债中,不少都是肉签。

相关推荐

-

外贸行业增速明显 全民外贸模式成理财人稳健投资新

外贸行业增速明显 全民外贸模式成理财人稳健投资新 -

亿学学堂—让我遇见更美好的人生

亿学学堂—让我遇见更美好的人生 -

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖 -

高效商贸对接,赋能行业发展,2022成都药交会3月召开

高效商贸对接,赋能行业发展,2022成都药交会3月召开 -

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你 -

云澜湾温泉为国际超模大赛中国区总决赛打Call

云澜湾温泉为国际超模大赛中国区总决赛打Call -

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助 -

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好 -

八海通致力于资管服务创新提供高效解决方案

八海通致力于资管服务创新提供高效解决方案 -

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊 -

锻炼括约肌真能提升性能力吗?早泄治疗首选爱廷玖盐

锻炼括约肌真能提升性能力吗?早泄治疗首选爱廷玖盐 -

肠胃差可以经常吃哪些食物来养胃呢?胃痛的人要知道

肠胃差可以经常吃哪些食物来养胃呢?胃痛的人要知道 -

基金发行量持续下跌 零风险外贸新模式受投资理财人

基金发行量持续下跌 零风险外贸新模式受投资理财人 -

武汉配眼镜,最强配镜攻略,告诉你戴什么眼镜才能有

武汉配眼镜,最强配镜攻略,告诉你戴什么眼镜才能有 -

四川肛肠医院怎么样?痔疮患者亲身经历

四川肛肠医院怎么样?痔疮患者亲身经历 -

身体预警竟然能看出早泄?国产盐酸达泊西汀直击早泄

身体预警竟然能看出早泄?国产盐酸达泊西汀直击早泄

热点图集

-

江西贵茶都告诉你一家生意好到爆棚的奶茶店是怎样服

江西贵茶都告诉你一家生意好到爆棚的奶茶店是怎样服 -

以衣为语,传承中国传统文化,比音勒芬用现代时尚打

以衣为语,传承中国传统文化,比音勒芬用现代时尚打 -

广咨国际发布对外投资公告 拟斥资设立全资子公司

广咨国际发布对外投资公告 拟斥资设立全资子公司 -

兆信股份发布风险提示公告 北交所上市无实质性进展

兆信股份发布风险提示公告 北交所上市无实质性进展 -

冬季5款家常时令美菜上市,你知道几种?|ipo

冬季5款家常时令美菜上市,你知道几种?|ipo -

诺和股份发布对外投资公告 拟斥资45万美元设全资子

诺和股份发布对外投资公告 拟斥资45万美元设全资子 -

振华风光科创板上市申请获受理,拟募资12亿元加码产

振华风光科创板上市申请获受理,拟募资12亿元加码产 -

通往幸福人生的12个途径—生命智慧二阶第43期报道

通往幸福人生的12个途径—生命智慧二阶第43期报道 - 广东欧尼雅派集成墙板代替白墙,高颜值的卧室背景墙

-

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注 - 2021世界夫人广西赛区直晋赛在南宁举行

-

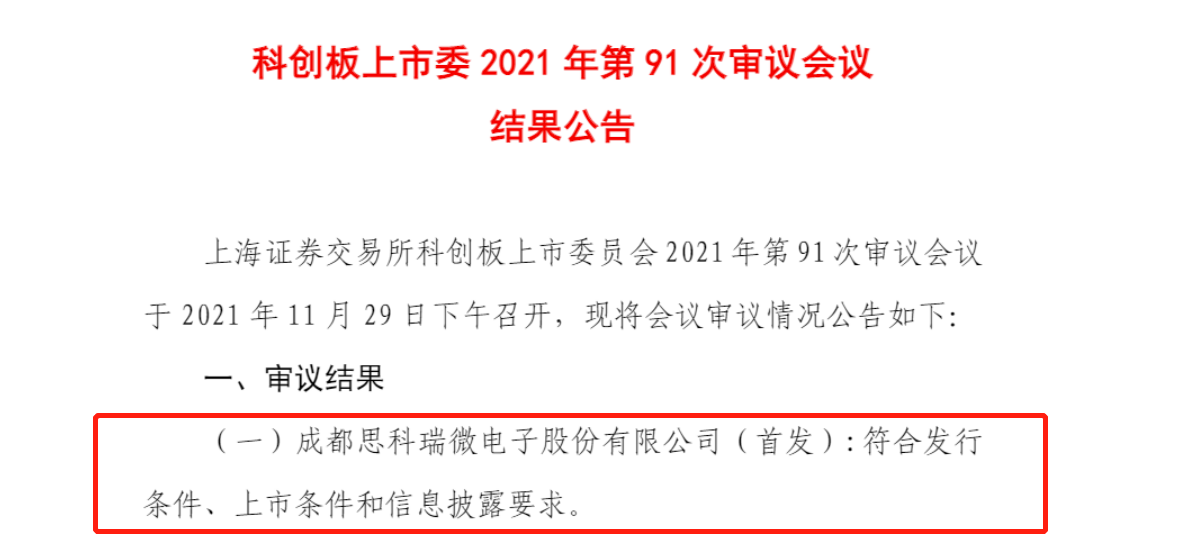

三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会

三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会 -

陷入流动性危机 华夏幸福逾期债务破千亿元

陷入流动性危机 华夏幸福逾期债务破千亿元 -

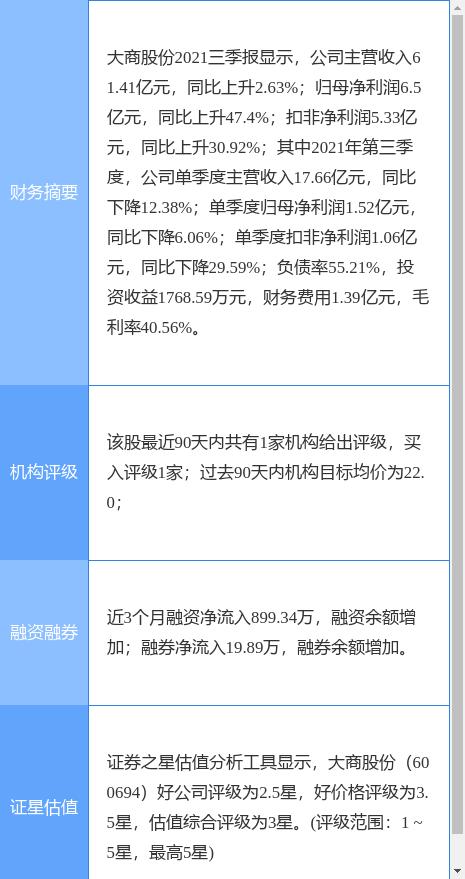

大商股份发布公告 收到独立董事书面辞职报告

大商股份发布公告 收到独立董事书面辞职报告 -

嗨学可靠吗 嗨学职业教育平台激发你的职业潜能

嗨学可靠吗 嗨学职业教育平台激发你的职业潜能 - 全球顶尖潮玩品牌,盲盒界的扛把子,泡泡玛特来锋创