大行评级|多家大行大削阿里健康目标价!预测监管收紧叠加中期盈转亏

Jefferies:百思买会员计划提高客户忠诚度 维持买入评级

Jefferies分析师Jonathan Matuszewski将百思买(BBY.US)目标价从145美元下调至137美元,维持“买入”评级。

Matuszewski将该公司股价在Q3财报公布后大幅下跌归因于其促销活动较上年同期增加,以及“ Total Tech Support”计划对未来毛利率的不利影响,但同时也认为,鉴于百思买分享了二季度末促销活动增加的消息,因此较高的折扣并不令人意外。

Matuszewski称,尽管“Total Tech Support”计划将在短期内达到利润率,其也没有理由怀疑管理层的乐观态度,并认为该会员计划将提高客户忠诚度。

据悉,“Total Tech Support”是一项订阅服务,该计划为会员提供他们所拥有的许多小工具的技术支持,所有这些每年的费用为200美元。在其Geek Squad支持团队的基础上,Total Tech Support提供了在其商店,在线和在家中提供帮助的协助,可帮助修复计算机,设备和连接的设备。

此外,类似于Amazon为Prime会员提供的特权,“Total Tech Support”使客户可以从Geek Squad和Apple Care的保护计划中节省20%的费用,这些计划涵盖了智能手机服务和维修。

光大证券:首予阿里巴巴-SW增持评级 目标价150港元

光大证券发布研究报告,首予阿里巴巴-SW(09988)“增持”评级,公司在电商业务上保持着龙头地位,云计算等新业务发展良好有望带来发展新增量;预计FY2022-FY2024GAAP归母净利1226/1581/1916亿元,对应EPS5.65/7.29/8.83元,结合SOTP与DCF估值合理市值26765亿人民币,目标价150港元。

光大证券主要观点如下:

电商领头羊,互联网龙头稳健发展:

阿里巴巴是国内电商领域的先行者,并借助其在电商领域的优势迅速扩大业务,成为集电商、物流、云计算、数字媒体及娱乐等多个领域于一体的大型互联网公司。1HFY2022,阿里巴巴实现营业收入4064.3亿元,同比增长31.61%,其中商业分部收入3514.1亿元,占总收入之比为86.5%。

零售业务持续领先,电商直播先发居上:

阿里巴巴是国内电商龙头,FY2021阿里巴巴电商平台GMV为74,940亿元,GMV优势明显。

在直播电商领域,淘宝直播受益于阿里巴巴平台用户流量支持及完善的供应链基础,FY2021淘宝直播GMV超过5000亿元,2020年排名前十的直播带货主播中有5名在淘宝直播旗下,其中包括两大头部主播李佳琪和薇娅。

加码新零售,构建多维度配送产品矩阵:

2021年4月,阿里巴巴整合旗下资源成立MMC事业群(后更名为TCC),加大对社区团购业务的投入。

新零售业务着眼线上线下一体化,通过社区团购、盒马以及大润发等线下商超为用户提供了“小时达”/“次日达”等多时间维度以及配送/自提等多形式的产品矩阵,丰富了用户的消费选择。

扭亏为盈,云计算业务呈现广阔前景:

云计算业务自3QFY2021持续盈利,在1HFY2022收入占总体比例达到9%。

在2020年,中国云计算渗透率4.3%,相较全球7.9%的水平仍有较大差距,结合国家“十四五”规划重点关注云计算,作为云计算市场龙头的阿里云将有望进入高速发展阶段,为阿里巴巴贡献收入新增量。

风险提示:相关政策影响阿里业务发展,新业务发展不及预期,竞争加剧。

大和:小鹏2022年新车毛利率可达21% 目标价升至231港元

大和发布研究报告,重申小鹏汽车-W(09868)“买入”评级,将明年新车交付量预测由9万台上调超1倍至18.5万台,上调2021-22年收入预测6-10%,目标价由209港元升10.53%至231港元。

报告中称,公司第三季新车毛利率按季改善2.6%至13.6%,同比改善10.6%,主要受交付量同比升1.99倍及小鹏P7销量上升所带动。

该行预期,小鹏2022年新车毛利率可达21%,因更高产能利用率及更多来自XPILOT的收入。

小鹏计划自12月起每月交付1.5万台新车,该行认为每月平均交付1.5万台新车将可在明年持续,而新SUB型号G9将在明年第三季开始交付。

报告提到,小鹏将在明年下半年推出Robotaxi业务,将使用其自家汽车型号及XPILOT 3.5及4.0,主要用以收集实时驾驶数据,测试及训练其演算法,从而调整其市区先进辅助驾驶系统。

大和:维持阿里健康买入评级 目标价降44.4%至15港元

大和发布研究报告称,维持阿里健康(00241)“买入”评级,认为用户流量增长放缓无可避免,基于2023财年预测市销率(PSR)6倍,短期监管限制公司成为一站式健康平台潜力,削减其目标价,由27港元降至15港元,同时下调2022-23财年收入目标14%-24%,并下调盈测。

报告中称,处方药线上销售监管谘询详情预期于明年公布,不过仍预计市场增长。

虽然管理层认为,用户流量随行业趋势而增长放缓,但会关注如何提升用户全生命周期价值(LTV)。

该行指,阿里健康保险实行会员制,会增加用户黏性,预期至2022年财年,保费收入约1-2亿元人民币,因摊销拨备,该笔收入可被确认部分似乎甚少。

财务指引方面,公司预期2022财年下半年度至2025财年,收入年复合增长率(CAGR)略高于30%;预期供应商卖家业务好于第三方卖家业务;2022财年下半年、2023财年预计亏损均持续收窄,2024年财年收支平衡;预计2022下半财年毛利率按半年改善约1个百分点。

瑞信:维持阿里健康跑赢大市评级 目标价降26%至11港元

瑞信发布研究报告,维持阿里健康(00241)“跑赢大市”评级,下调2022/23年亏损预测37%/8%,2024年则由净利润改为亏损预测,目标价由15港元降至11港元,以反映预期收入及毛利下跌。

报告提到,公司上半年亏损低于该行预期,管理层相信2022-24年收入可取得约30%增长,预计2022年下半年毛利率升1%,2023/24年稳定在20%至21%,并预期2024/25年收支平衡,但该行对毛利率及收入展望看法较保守,基于利润率较低的处方药销售额预计将持续上升,电子商务的整体放缓可能不易恢复。

不过,药物销售是继续带动医药直销业务与平台业务的主要增长动力。

该行表示,公司目前持续进行新业务探索,例如自营药店、个性化保险等。此外,管理层预期今年不会推出线上处方药销售政策,但预计此政策出台将影响收入增长数个百分比。

美银证券:重申阿里健康买入评级 目标价降至15.5港元

美银证券发布研究报告,重申阿里健康(00241)“买入”评级,预计药物消费将保持韧性,且药物在线渗透趋势持续利好。

但下调其2021-24年年收入复合增长率预测39%至32%,以反映平台业务较弱,目标价相应由19港元降至15.5港元。

报告提到,公司预期透过阿里系内其他快速增长渠道,及收购线下处方药房以增加平台使用量。

公司上半财年收入同比增31%,符合预期,非标准会计准则亏损为2.83亿元人民币,低于预期,主因毛利率较低。

毛利率同比跌6个百分点,影响因素包括直销业务占比上升、打折、处方类药物比例增加等。

(文章来源:哈富资讯)

相关推荐

-

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助 -

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好 -

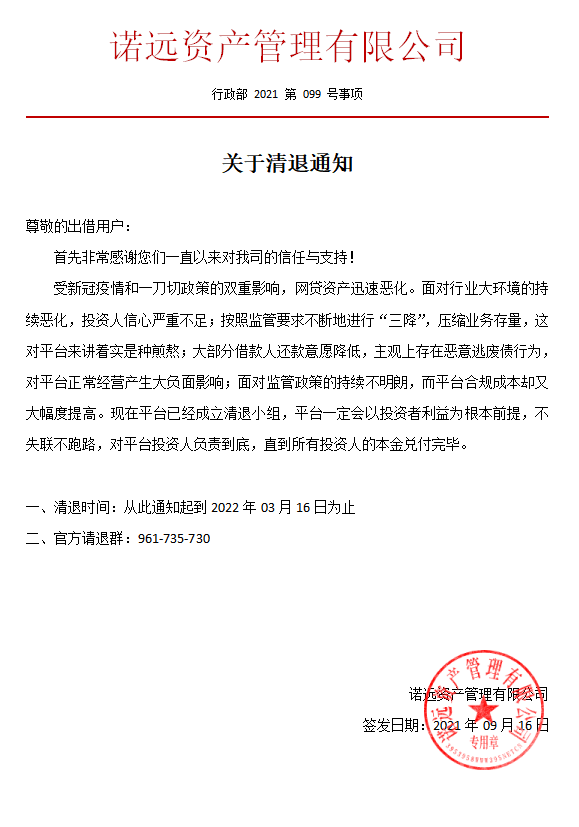

红岭创投最新清退消息,2021开展回款工作通知来了

红岭创投最新清退消息,2021开展回款工作通知来了 -

九牛财富最新清退消息,2021开展回款工作通知来了

九牛财富最新清退消息,2021开展回款工作通知来了 -

快点理财最新清退消息,2021开展回款工作通知来了

快点理财最新清退消息,2021开展回款工作通知来了 -

理财范最新清退消息,2021开展回款工作通知来了

理财范最新清退消息,2021开展回款工作通知来了 -

投之家最新清退消息,2021开展回款工作通知来了

投之家最新清退消息,2021开展回款工作通知来了 -

旺财猫最新清退消息,2021开展回款工作通知来了

旺财猫最新清退消息,2021开展回款工作通知来了 -

小牛在线最新清退消息,2021开展回款工作通知来了

小牛在线最新清退消息,2021开展回款工作通知来了 -

小诺理财最新清退消息,2021开展回款工作通知来了

小诺理财最新清退消息,2021开展回款工作通知来了 -

债银宝最新清退消息,2021开展清退工作通知来了

债银宝最新清退消息,2021开展清退工作通知来了 -

钱满仓最新清退消息,2021开展清退工作通知来了

钱满仓最新清退消息,2021开展清退工作通知来了 -

晋商贷最新回款消息,2021开展清退工作通知来了

晋商贷最新回款消息,2021开展清退工作通知来了 -

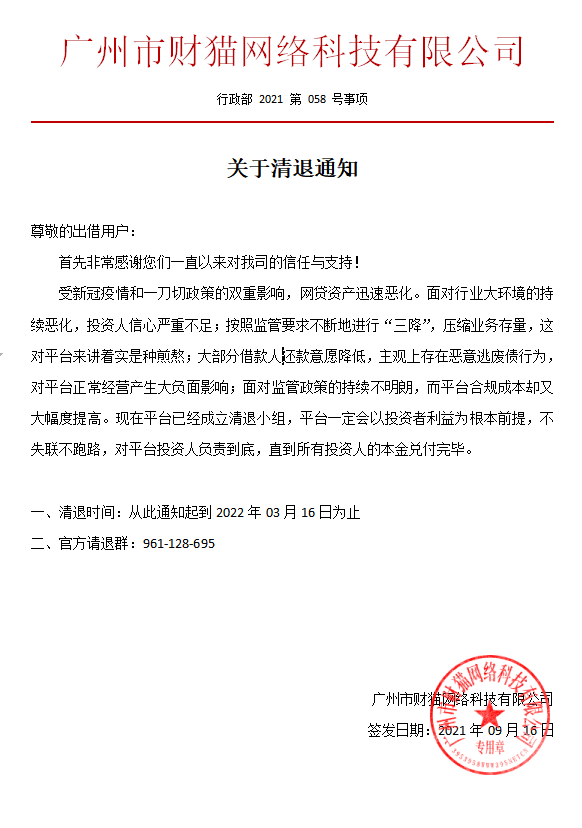

财猫网最新清退消息,经协商还款终于成功了

财猫网最新清退消息,经协商还款终于成功了 -

爱投资最新清退消息,2021开展回款工作通知来了

爱投资最新清退消息,2021开展回款工作通知来了 -

汇理财最新回款消息,2021开展清退工作通知来了

汇理财最新回款消息,2021开展清退工作通知来了

热点图集

-

大行评级|多家大行大削阿里健康目标价!预测监管收

大行评级|多家大行大削阿里健康目标价!预测监管收 - 巨丰投顾:A股放量整理 难走独立行情

- 四川东树新材料有限公司1.10亿项目环评获同意

- 港股异动 | 九毛九(09922)大跌7% 怂火锅杭州新店

- 广东省揭阳中院裁定批准康美药业重整计划

- 德讯证顾:大盘震荡调整 风格切换过程中调仓换股

- 湘财证券:这个板块为何被资金持续推高?

- 中国燃气与上海环境能源交易所达成战略合作 共同服

- 钱坤投资:博观而约取厚积而薄发 好东西终究还是会

- 山西11家校外培训机构违规培训被通报 新东方、精锐

-

95后主播杨润心:让承载着中国符号、中国文化的好产

95后主播杨润心:让承载着中国符号、中国文化的好产 - 船厂定了!地中海航运将订6艘双燃料15000箱船

- 土地塌陷裂缝,山西屯留“牵手”高校破解采煤沉陷难

- 快讯:26日铁矿石普指96.65跌3.45 MB指数96.67跌5.68

- 快讯:27日河北盛泰制管有限公司出厂价下调50

- A股市场晚报:市场震荡调整 继续把握结构性机会