荔枝第三季度亏损同比大增 欲精细化运营提升付费率

2021年11月30日,中国在线音频第一股荔枝(NASDAQ:LIZI)发布了截至9月30日的第三季度财报。

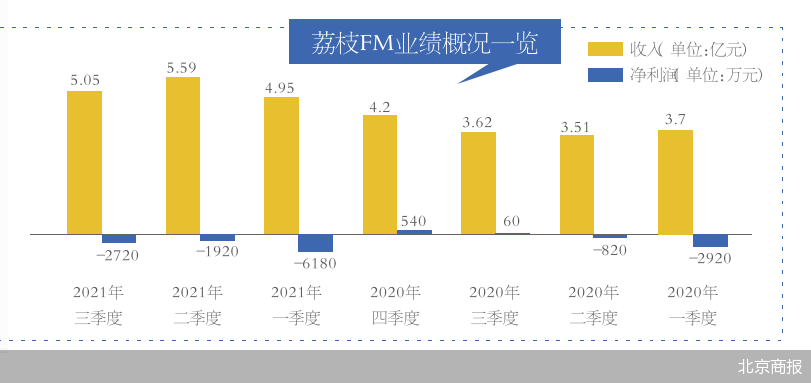

财报显示,荔枝第三季度总收入同比增长40%至5.05亿元,归属于母公司股东的净利润亏损3710万元,去年同期亏损610万元,增亏3100万元。但从前三季度整体数据来看,公司累计亏损1.36亿元,相比去年同期的亏损2.3亿元又有大幅收窄。

付费率还需提升

今年前三季度,荔枝的累计营收已超过2020年全年。在收入保持快速增长的同时,荔枝第三季度毛利率达30%,相比去年第三季度的25%有所提升。按照具体业务划分,荔枝音频娱乐业务的营收为5.01亿元,上年同期为3.56亿元;播音、广告及其他业务营收为405万元,上年同期为565万元。

此外,第三季度荔枝音频娱乐业务平均月活跃用户数同比增长21%至917万。荔枝第三季度整体移动端月均活跃用户数5890万,月均总付费用户数48.5万,付费率仅0.8%。

事实上,用户付费率一直是评判在线音频平台变现能力的一个核心指标,付费率越高,一般证明平台变现能力越强,同样重要的还有付费率的持续提升。

对于如何提升付费率,荔枝相关人士对记者表示:“关于付费率的增长,下一阶段的策略将侧重于两个方面,首先是运营策略层面,我们将以音频娱乐业务为重心,通过多元化活动提升用户在音频娱乐项目中的参与度,包括降低活动参与门槛,注重主播与用户的强连接,促进用户和主播关系的沉淀,以促进更多用户的付费。在录播模块,我们也会在本季度基础上继续梳理和挖掘付费转化潜力强的核心品类,在内容创作者和用户端通过音频娱乐模块更好地进行引流和融合,提升用户参与度并促进付费用户转化。”

“另一方面,在投放策略上面,我们也将聚焦商业化潜力强的品类,优化产品推广模型和投放素材,进行更加精准的获客,吸引付费能力以及付费意愿较强的核心用户群体,以提升付费用户规模。我们相信,从长远来看,这些措施可以帮助我们实现整体付费率的提升。”

海外业务发展拖累业绩?

一直以来,商业化效率是市场对于荔枝乃至整个在线音频行业关注的重点,如何最大程度地挖掘在线音频行业的商业价值是从业者一直在思考的问题。虽然荔枝正在通过精细化的运作来提升商业转化,但从第三季度的利润来看似乎还没有看到成果。

财报数据显示,第三季度,荔枝归属于母公司股东的净利润为亏损3710万元,去年同期亏损610万元,增亏3100万元。一位财务人士对《证券日报》记者表示:“从财报可以看出,第三季度公司营收同比增长了40%,研发费用增长了32%,营业费用增长了90%,市场、销售和管理费用大增了165%。”

对于荔枝第三季度亏损的真正原因,荔枝相关人士表示:“一个是G&A费用提升:管理团队及员工薪酬,国际化支出,这属于公司在拓展业务中的正常投入。二是研发费用提升,这为长期发展进行技术人才的储备,以及核心技术建设(包括底层技术建设、音频能力的加强、覆盖全球业务),主要出于长期可持续增长考虑。”

2021年2月,名为Clubhouse的音频社交产品迅速走红,同时也引爆了资本市场。荔枝股价随之经历了一波大涨,因为其旗下的出海产品Tiya被外界视作是Clubhouse的直接竞品。

那么,国际化支出增加是因为Tiya吗?荔枝相关人士对此予以了肯定。

据悉,第三季度,Tiya推出了“我的朋友”实时状态功能,让用户可以更便捷地找到相似状态和心情的好友,以促进用户交流。从运营数据来看,Tiya新用户的好友互动率以及人均使用时长得到了显著提升,9月份平均每位用户日均发消息条数比6月份提升57%,用户的好友关系链对数较6月份增长了64%。

荔枝管理层在财报后的电话会中表示:“短期内,我们针对Tiya的运营策略还是会以打磨产品为重点,关注用户活跃、互动等核心指标,培养用户的使用习惯以及促进用户关系的沉淀。”

这意味着,Tiya暂时并没有商业化的打算。而对于Tiya是否会加快商业化进程,荔枝相关人士曾对《证券日报》记者称:“现阶段商业化不是我们的重心。在用户数量达到一定规模后,我们会基于产品的不同阶段逐步去做一些商业化的尝试。”

(文章来源:证券日报网)

相关推荐

-

女性NMN热度持续爆增背后:职场女强人自救指南

女性NMN热度持续爆增背后:职场女强人自救指南 -

MT METATRON抗衰巅峰之作,凝时焕新系列唤醒肌肤活力

MT METATRON抗衰巅峰之作,凝时焕新系列唤醒肌肤活力 -

解除肥胖危机的秘笈 专家推荐三位一体轻松享瘦

解除肥胖危机的秘笈 专家推荐三位一体轻松享瘦 -

男人延时用错方法,小心射精“逆行”!国产达泊西汀

男人延时用错方法,小心射精“逆行”!国产达泊西汀 -

微念再次发声,尔西文化诸种行为或将承担法律责任?

微念再次发声,尔西文化诸种行为或将承担法律责任? -

外贸行业增速明显 全民外贸模式成理财人稳健投资新

外贸行业增速明显 全民外贸模式成理财人稳健投资新 -

亿学学堂—让我遇见更美好的人生

亿学学堂—让我遇见更美好的人生 -

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖 -

高效商贸对接,赋能行业发展,2022成都药交会3月召开

高效商贸对接,赋能行业发展,2022成都药交会3月召开 -

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你 -

云澜湾温泉为国际超模大赛中国区总决赛打Call

云澜湾温泉为国际超模大赛中国区总决赛打Call -

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助 -

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好 -

八海通致力于资管服务创新提供高效解决方案

八海通致力于资管服务创新提供高效解决方案 -

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊 -

锻炼括约肌真能提升性能力吗?早泄治疗首选爱廷玖盐

锻炼括约肌真能提升性能力吗?早泄治疗首选爱廷玖盐

热点图集

-

荔枝第三季度亏损同比大增 欲精细化运营提升付费率

荔枝第三季度亏损同比大增 欲精细化运营提升付费率 - 价格飙升 物资短缺!美国FTC正式对“供应链危机”

- 水滴公司三季度经营亏损5.13亿元 环比减少37.1%

- 国泰君安新任投行总经理郁伟君低调就位 在2022资本

- 全球风声鹤唳!亚洲跌完欧洲跌 真是奥密克戎惹祸?

- 资本的审判 历史的重演!“澳门小赌王”周焯华案:

- 权威回应!应对奥密克戎 国内这些企业已开展行动

- “软件定义”写入十四五规划 目标14万亿!工信部发

- 女性NMN热度持续爆增背后:职场女强人自救指南

-

中农联以行动“与国同行,服务三农”

中农联以行动“与国同行,服务三农” - 培生:积极着手,弥补气候知识盲区

- 宜人金科:打造非线性成长的人才培养模式

-

智启行业新视角,激眠为酒店赋予长期价值

智启行业新视角,激眠为酒店赋予长期价值 - 熵基科技IPO:以客户需求为导向 在多个国家建立本

-

荔枝集团发布三季度财报 实现总收入5.05亿元

荔枝集团发布三季度财报 实现总收入5.05亿元 -

构建全民防疫人类命运共同体,IAM再次入围钟南山院

构建全民防疫人类命运共同体,IAM再次入围钟南山院