雍禾医疗(2279.HK)火热招股中:重磅基石投资者助阵,剑指“植发第一股”

生活与工作的压力使得现代人饱受秃头烦恼,植发需求接踵而来。且在衣食住行等基本问题得到保障的今天,人们开始把更多注意力转移到了自身形象管理上,追求更美好的外在形象。

随着大众化的消费医疗逐渐升温,与日俱增的医美需求刺激颜值经济的快速发展,资本也逐渐被吸引了过来。近日有“植发第一股”雍禾医疗,自12月1日启动招股以来,吸引了不少人的注意,已录得约49.49亿元孖展额,超额认购约32.17倍。

从长期主义的视角来看,作为中国连锁植发龙头的雍禾医疗,其核心投资逻辑是什么?

一、趋势催生需求,撬动千亿级毛发医疗赛道

毛发医疗赛道作为消费医疗领域的一个细分赛道,相比眼科、牙科、整形医美、辅助生殖等业态,具有更快速增长的成长空间。

根据招股书数据,消费医疗服务的市场规模近几年强劲增长,市场规模从2016年3,927亿元人民币增加至2020年6,979亿元,复合年增长率为15.5%,预期到2025年和2030年,市场规模将分别进一步增加至16,470亿元及33,119亿元。

翻阅招股书数据,毛发医疗服务市场规模从2016年的78亿元增长至2020年的184亿元,复合年增长率高达23.9%,其增长速度超越消费医疗市场整体增速;同时,预期到2025年及2030年,其市场规模将分别进一步增加至562亿元及1,381亿元。由此看来,未来将是千亿级毛发医疗赛道,催化植发行业的快速增长。

资料来源:招股书,格隆汇整理

此外,占据毛发医疗服务市场另一部分江山的医疗养固服务市场也是颇具潜力。

从弗若斯特沙利文的数据来看,2020年整体市场规模为50亿元,2016年至2020年的复合年增长率为25.4%,但2020年的中国医疗养固服务渗透率仅为1%。预计自2020年至2025年将以29.8%的复合年增长率增长,到2030年将达到625亿元。

资料来源:招股书,弗若斯特沙利文

考虑到目前该市场仍处于蓝海市场,笔者认为医疗养固服务市场的增长潜力不止于此。随着技术和服务意识不断提升,市场需求将不断被撬开,未来存在巨大增长爆发力,该市场将是在植发市场上延伸出的提供永续服务的增量市场,是值得关注的重要赛道。

二、优质财务基本面,业绩跨越式增长

投资逻辑除了看赛道以外,自然还得回归到公司基本面上来,雍禾医疗拥有优质的财务基本面,并具备高成长高盈利的优秀特性。

根据招股书数据,2018年至2020年三年间,雍禾医疗的营业收入分别为9.34亿元、12.24亿元和16.38亿元,复合年增长率高达32.4%。截至2021年6月30日止六个月,雍禾医疗营业收入为10.5亿元,较2020年同期增长75.1%。不难看出,受到医疗机构网络快速扩张的持续推动影响,雍禾医疗的业绩实现了跨越式增长。

资料来源:招股书,格隆汇整理

在2018年、2019年、2020年及截至2020年及2021年上半年,雍禾医疗的整体毛利率趋于稳定,均维持在了72%以上。而同期内的净利率则表现的与强劲的毛利率截然不同,2018年至2020年三年间,其净利率都低于10%。对此笔者查阅招股书数据,发现造成雍禾医疗净毛利分化的主要原因之一便是其较高的销售费用及管理费用。

资料来源:招股书

在笔者看来,这点对公司整体商业模式发展来说,只是短时期现象,医美行业需要营销获客,获客成本高为常态,当市场打通后,形成长期品牌效应,营销费用比例将会下调。西部证券曾表示,“养固服务高频+弹性价格,年消费额与复购率有望同步提升,摊薄营销成本。”相信雍禾医疗也将在营销成本下降后,实现业绩的高速增长,正式驶入成长快车道。

三、把握多项先发优势,坐拥植发连锁龙头位置

站在中长期甚至长期角度,笔者认为,雍禾医疗之所以能够拥有持续增长的内在价值,与其核心竞争优势是息息相关的。

业务规模优势、商业模式优势及品牌壁垒这三个方面构成了该公司长期价值创造的“护城河”。

1)四个行业第一,头部效应逐渐显现

作为领域内的早期入局者,雍禾医疗先发优势显著,在业务规模上占据绝对的领先地位,。营业收入、医生数量、植发医疗机构数量以及植发患者人数者这四项关键指标均位列中国植发行业第一:

四项核心指标均达到行业最高水平,敲定了雍禾医疗在植发领域中稳固的头部地位。这也意味着,如果植发市场维持合理的理性增长,具备先发优势的雍禾医疗有望吸引较多客流, 各项核心指标或将迎来更大的增长,头部效应逐渐显现。

2)植发医疗服务+医疗养固服务齐头并进,业绩提升兼具确定性与成长性

资料来源:招股书

拆开公司的业务结构,可以发现雍禾医疗专注于植发医疗服务,该业务是解决毛发相关问题相对安全的外科手术,具备客单价高且复制性强的特点。截至2021年6月30日,植发医疗服务业务收入为5.7亿元,占总营收的75%,近三年复合增速达24.07%,驱动业绩持续增长。

与此同时,雍禾医疗也在不断拓展业务边界,于2019年开始提供养固医疗服务,以医疗器械、药品等非手术治疗手段解决各种头皮及毛发问题,满足了部分患者非手术治疗方式的需求。

基于定期治疗的模式,养发固发是更高频次的消费模式,也因此具备高复购及高黏性的特点。2019-2020年雍禾医疗的养固服务复购率分别为15.6%、28.9%。尽管养固服务仅推出三年,在提供医疗养固服务的史云逊健发中心以“店中店”模式进入雍禾医疗机构后,医疗养固服务业务已经呈现出量价齐升的良好态势。截至2021年6月30日,医疗养固服务收入为2.54亿元,同比增长高达728.3%;毛利率亦由2019年的32%快速提升至截至2021年6月止六个月的77.8%。

不难发现,雍禾医疗所形成的“植养一体”业务模式,是基于对从植发到一站式综合毛发管理的产业链延伸的洞察,能够满足多样化需求。随着消费者教育的持续推进,植发需求的增长叠加未来老客定期治疗需求,公司业绩长期可持续的增长是大概率事件。

3)强大综合实力构建坚实品牌壁垒

投资界翘楚张磊曾说,品牌是最大化、最快创造价值的“护城河”。对于正处于渗透率待提升、高速发展阶段的中国植发医疗服务市场,植发医疗服务尚处于品牌认知建设期。相比于其他市占率较低的品牌,享有较高品牌声誉的雍禾医疗在占领消费者心智上具备突出的优势。在艾媒咨询发布的《2019年中国植发连锁机构品牌排行榜Top8》中,雍禾植发高居榜首。

此外,雍禾医疗在招股书中提出,上市后将通过签署业务合作框架协议及股权投资等方式,加强与医疗设备、制药公司等合作,届时雍禾医疗的品牌影响力还将进一步被放大,助力实现长期增长。

四、结语

今年6月,上市首日暴涨130%的“牙科隐形矫正第一股”时代天使,让市场再度把目光聚焦到了医疗服务赛道。而这背后,实际上是颜值经济的一缕缩影。雍禾医疗作为植发第一股,具备稀缺性,能够帮助公司在市场中获得到估值溢价。雍禾医疗将于上市后持续强化品牌形象和消费者认知,以及加速全国化布局,植发龙头还将站上发展新台阶。

(文章来源:格隆汇)

相关推荐

-

早泄症状有哪些?爱廷玖盐酸达泊西汀,治疗早泄就这

早泄症状有哪些?爱廷玖盐酸达泊西汀,治疗早泄就这 -

美敦力胰岛素泵:糖尿病人的福音,降低血糖发生风险

美敦力胰岛素泵:糖尿病人的福音,降低血糖发生风险 -

男性问题造成生活困扰?爱廷玖盐酸达泊西汀成为男性

男性问题造成生活困扰?爱廷玖盐酸达泊西汀成为男性 -

益盟智盈小课堂:股票分析软件大同小异该怎么选?

益盟智盈小课堂:股票分析软件大同小异该怎么选? -

深圳精敏家用VR能减肥?你还在等什么?

深圳精敏家用VR能减肥?你还在等什么? -

早泄掏空男性的身心健康,还会带来哪些危害?爱廷玖

早泄掏空男性的身心健康,还会带来哪些危害?爱廷玖 -

女性NMN热度持续爆增背后:职场女强人自救指南

女性NMN热度持续爆增背后:职场女强人自救指南 -

MT METATRON抗衰巅峰之作,凝时焕新系列唤醒肌肤活力

MT METATRON抗衰巅峰之作,凝时焕新系列唤醒肌肤活力 -

解除肥胖危机的秘笈 专家推荐三位一体轻松享瘦

解除肥胖危机的秘笈 专家推荐三位一体轻松享瘦 -

男人延时用错方法,小心射精“逆行”!国产达泊西汀

男人延时用错方法,小心射精“逆行”!国产达泊西汀 -

微念再次发声,尔西文化诸种行为或将承担法律责任?

微念再次发声,尔西文化诸种行为或将承担法律责任? -

外贸行业增速明显 全民外贸模式成理财人稳健投资新

外贸行业增速明显 全民外贸模式成理财人稳健投资新 -

亿学学堂—让我遇见更美好的人生

亿学学堂—让我遇见更美好的人生 -

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖 -

高效商贸对接,赋能行业发展,2022成都药交会3月召开

高效商贸对接,赋能行业发展,2022成都药交会3月召开 -

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你

热点图集

-

雍禾医疗(2279.HK)火热招股中:重磅基石投资者助阵,

雍禾医疗(2279.HK)火热招股中:重磅基石投资者助阵, - 丰田汽车(TM.N):到2030年公司销往西欧的新车至少一

-

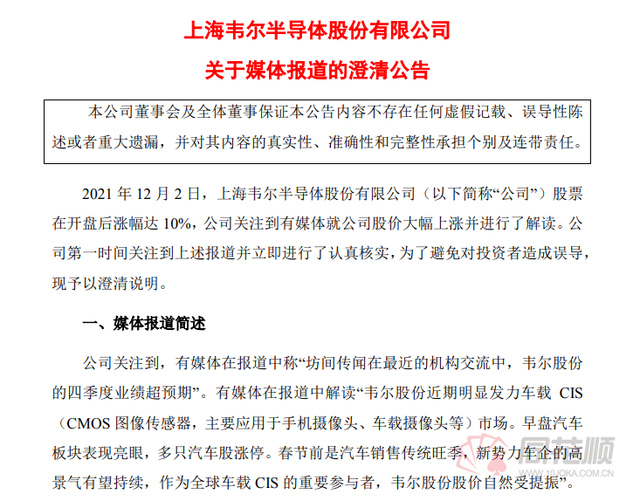

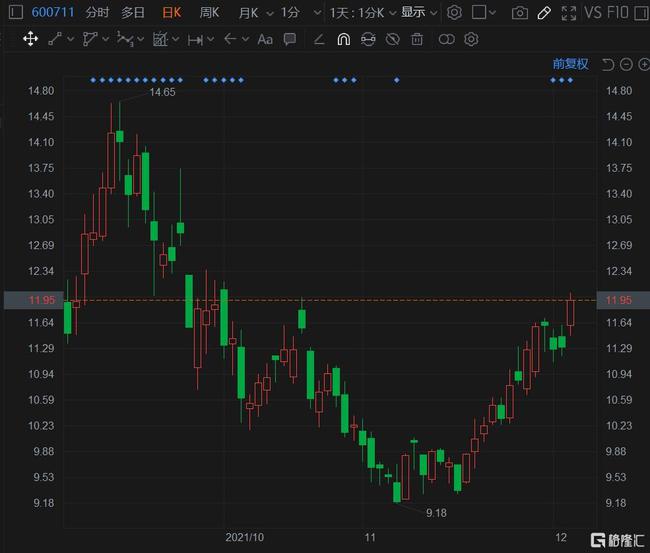

国内半导体概念股上涨 韦尔股份股价异动紧急澄清

国内半导体概念股上涨 韦尔股份股价异动紧急澄清 -

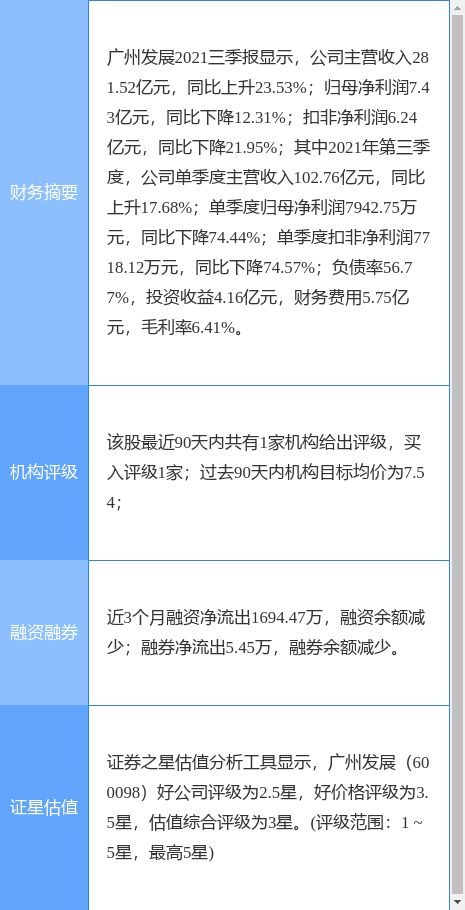

广州发展子公司签署投资协议 拟投建渔光互补光伏发

广州发展子公司签署投资协议 拟投建渔光互补光伏发 -

长信科技调整业绩承诺补偿方式 与比克电池签相关抵

长信科技调整业绩承诺补偿方式 与比克电池签相关抵 -

盛屯矿业子公司签订合资协议 拟印尼设立盛迈镍业

盛屯矿业子公司签订合资协议 拟印尼设立盛迈镍业 -

中国能建发布公告 全资子公司与业主签总承包工程合

中国能建发布公告 全资子公司与业主签总承包工程合 -

增收渠道“驻点销售”或重启 合作模式倒逼专业度提

增收渠道“驻点销售”或重启 合作模式倒逼专业度提 -

极氪001开启OTA升级 这些高阶功能不容忽视

极氪001开启OTA升级 这些高阶功能不容忽视 -

种草吧麻麻高能推荐!诗恩无线吹风机母婴通用,温泉

种草吧麻麻高能推荐!诗恩无线吹风机母婴通用,温泉 -

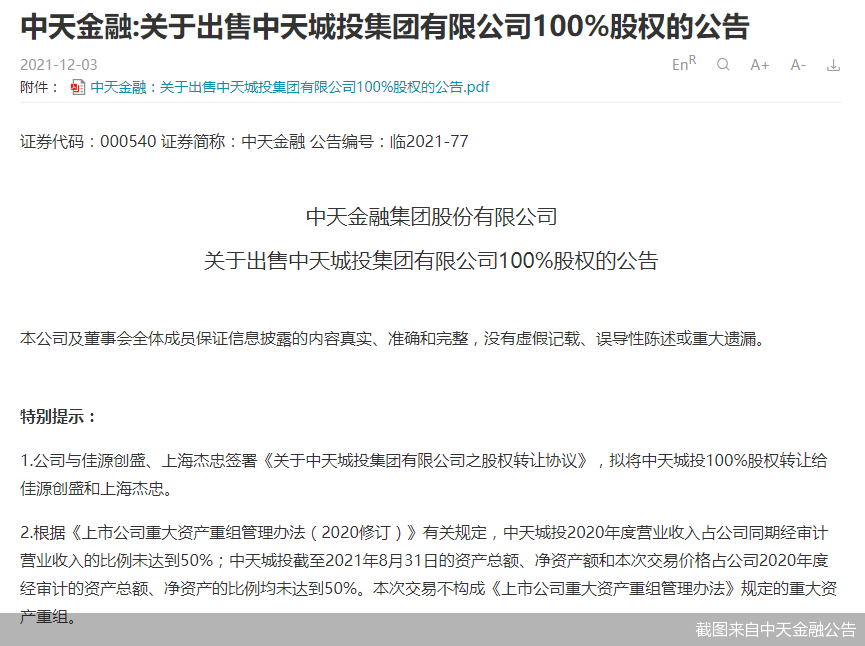

子公司作价下降 中天金融拟出售中天城投

子公司作价下降 中天金融拟出售中天城投 -

Harbor House丨生活里的「闻香」仪式

Harbor House丨生活里的「闻香」仪式 - 加快补齐医疗机构污水处理设施短板!云南省四部门联

- 安徽“十四五”污水处理及资源化利用设施规划项目库

- 3个重大数字产业项目在长沙集中开工,总投资200亿元

- 极米科技:累计收到与收益相关的政府补助3008.73万