地产链板块集体走强 政策利好预期改善 这些板块有望估值修复

今日,房地产相关板块集体走强,截止收盘,装修建材、房地产、水泥建材、装配建筑等板块涨幅居前。个股中,装修建材方面,索菲亚、亚士创能、志邦家居、江山欧派、皮阿诺涨停;房地产方面,铁岭新城、新黄浦、中交地产涨停;水泥建材方面,韩建河山涨停;装配建筑方面,中南建设涨停,建科院涨近18%。

政策回暖利好预期改善,地产相关板块有望修复

消息面,昨日(12月6日),中国人民银行决定于2021年12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.4%。同时,中共中央政治局12月6日召开会议,会议强调,要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求。

粤开证券指出,本次会议专门提到房地产的资金情况,可以理解为政策层面的托底,市场预期有望触底反弹。根据政治局会议对地产行业定调来看,未来要促进房地产业健康发展和良性循环,房地产特别是保障房相关板块有望迎来结构性政策宽松,建议关注相关板块投资机会。

地产板块等待估值修复,关注优质龙头房企机会

自11月以来,房地产板块持续震荡上行,逐步修复此前深跌,截止今日(12月7日)午间收盘,多只个股近一个月来涨幅已逾30%。房地产板块近期持续回暖,来自于政策面不断的改善预期,此外,板块的估值低位也提供了更高的成长空间展望。

中国银河证券指出,当前市场处于“基本面底部区域”+“政策底”的组合,政策不断释放积极信号,供需两侧信贷环境逐步改善,根据以往经验,政策对板块估值弹性的影响大于业绩,板块估值一般在基本面处于底部区域开始抬升。行业在风险事件暴露过程中加速优胜劣汰,行业格局重塑利好国企和具有护城河的优质民企。

对于地产板块何时开启修复,中银证券认为,今年年末明年年初或是一个较好的投资时点,核心在于政策边际调整以及三批集中土拍下利润率边际变化的预期增强,不过市场的信心恢复仍需要时间,销售或在明年二季度逐步企稳回升。政策优化调整对于地产板块来说,短期内仍是政策调整所带来的估值修复的逻辑。

中长期来看,中银证券指出,随着风险缓释,行业清整将进一步推动各类资源向优质头部房企聚拢,融资渠道畅通、综合能力突出的优质龙头房企将享有更高的估值溢价,同时可以关注更具中长期配置价值的物管公司和转型房企。建议关注:1)开发板块:保利发展、金地集团、万科A、龙湖集团、华润置地。2)物业板块:碧桂园服务、永升生活服务、华润万象生活、新城悦服务、宝龙商业。

压力因素有望逐步改善,建材景气度预计回暖

受地产需求景气度压力,叠加原材料价格上行压力,建材板块也同样表现不佳,其估值也处于低位。随着地产端需求预期改善,建材行业的景气度也有望回暖,天风证券指出,中长期看,龙头公司已经开启渠道变革,规模效应有望使得行业集中度持续提升,消费建材仍然是建材板块中长期优选赛道。此外,尽管原材料价格高企和资金链紧张对投资需求形成拖累,但预计后续地产需求有望触底回暖,同时稳增长也有望边际提振基建需求。

核心标的方面,天风证券指出,消费建材中长期推荐蒙娜丽莎、东方雨虹、亚士创能、三棵树、科顺股份、北新建材等。玻璃推荐旗滨集团、信义玻璃、福莱特等;玻纤推荐中国巨石、中材科技等;水泥推荐上峰水泥、华新水泥、海螺水泥。

装配建筑有望估值修复,节能碳减助力需求增长

与建材板块一样,装配建筑板块也受到终端需求疲软的影响,随着未来房地产、基建等领域的回暖,建筑板块也有望迎来估值修复,此外,来自绿色建筑与零碳建筑领域的需求也可成为行业新的增量。住建部10月发布公告,批准《建筑节能与可再生能源利用通用规范》为国家标准,《规范》要求,新建、扩建和改建建筑以及既有建筑节能改造工程的建筑节能与可再生能源建筑应用系统的设计、施工、验收及运行管理必须执行该规范。

国盛证券指出,住建部正式发布《建筑节能与可再生能源利用通用规范》,是目前该领域唯一国家全文强制性规范。当前国内建筑双碳发展具体路径尚未明确,但从本次《规范》的条文中可以看出,超低能耗建筑、使用可再生能源、节能管理等方向将成为建筑双碳发展路径的重要组成部分。

核心标的方面,天风证券指出,建筑+“龙头中长期成长维度下,布局”新能源“、”化工产业的企业逐步进入业绩兑现期,业绩有望高增长,此外,装配式建筑景气度有望回升,推荐鸿路钢构、中国电建、森特股份、中国化学、苏文电能、东南网架。价值品种估值修复维度下,地方国企龙头有望享受区域性基建高景气,经营效率提升带来的利润弹性已初步显现,中长期兼具稳健增长与报表质量改善机会,推荐山东路桥,央企市占率提升支撑营收持续增长,降杠杆完成后,ROE仍具备明显的向上弹性,随着央企利润释放能力和意愿不断加强,亦具备较强的估值修复的弹性,推荐中国交建、中国建筑、中国中铁等。

(文章来源:财联社)

相关推荐

-

男人早泄,如何从容应对?拒做“快枪手”用爱廷玖盐

男人早泄,如何从容应对?拒做“快枪手”用爱廷玖盐 -

NYGCM诺盈:业务能力过硬,深受广大客户好评!

NYGCM诺盈:业务能力过硬,深受广大客户好评! -

面膜还能玩出新花样!韩束情绪小胶囊面膜重磅上市

面膜还能玩出新花样!韩束情绪小胶囊面膜重磅上市 -

秋冬季节皮肤缺水怎么办?韩束系列套盒还你水光肌

秋冬季节皮肤缺水怎么办?韩束系列套盒还你水光肌 -

植物补水还属一叶子!让你拥有自然好肌肤

植物补水还属一叶子!让你拥有自然好肌肤 -

生命诞生幸福启航——宝鸡高新医院产科

生命诞生幸福启航——宝鸡高新医院产科 -

援生力合:创伤后如何快速止血,快来GET这份急救指南

援生力合:创伤后如何快速止血,快来GET这份急救指南 -

男人想要雄风依旧,怎么睡很关键!排名第一的延时药

男人想要雄风依旧,怎么睡很关键!排名第一的延时药 -

“天天消费,好礼回馈”,“10元风暴”精彩不缺席

“天天消费,好礼回馈”,“10元风暴”精彩不缺席 -

让千载非遗出“彩”!三草两木南韵彩妆

让千载非遗出“彩”!三草两木南韵彩妆 -

三草两木南韵彩妆,联名非遗油纸伞尽显东方温婉

三草两木南韵彩妆,联名非遗油纸伞尽显东方温婉 -

两大高端电子书比较,选时尚还是选功能?

两大高端电子书比较,选时尚还是选功能? -

早泄症状有哪些?爱廷玖盐酸达泊西汀,治疗早泄就这

早泄症状有哪些?爱廷玖盐酸达泊西汀,治疗早泄就这 -

美敦力胰岛素泵:糖尿病人的福音,降低血糖发生风险

美敦力胰岛素泵:糖尿病人的福音,降低血糖发生风险 -

男性问题造成生活困扰?爱廷玖盐酸达泊西汀成为男性

男性问题造成生活困扰?爱廷玖盐酸达泊西汀成为男性 -

益盟智盈小课堂:股票分析软件大同小异该怎么选?

益盟智盈小课堂:股票分析软件大同小异该怎么选?

热点图集

-

地产链板块集体走强 政策利好预期改善 这些板块有

地产链板块集体走强 政策利好预期改善 这些板块有 - 17万现金遗落早餐店 龙华民警多方走访物归原主

- 美银证券:维持吉利汽车(00175)“买入”评级 目标

- 葛兰素史克:单抗sotrovimab针对Omicron关键突变有效

-

钢材量价齐升 卷螺01价差继续持有

钢材量价齐升 卷螺01价差继续持有 -

勤哲Excel服务器在电工行业数字化转型中的应用

勤哲Excel服务器在电工行业数字化转型中的应用 -

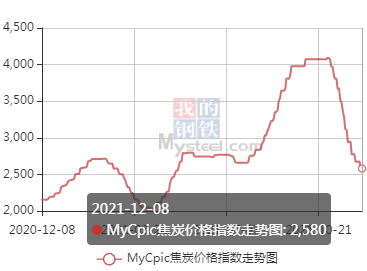

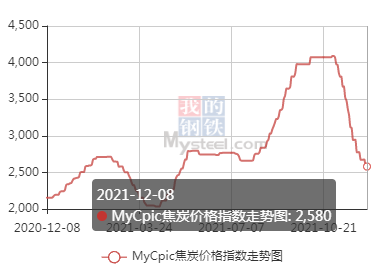

焦煤供给边际减少 焦炭需求增加预期增强

焦煤供给边际减少 焦炭需求增加预期增强 -

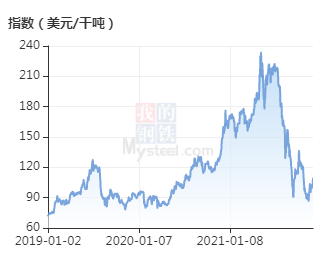

现货成交量价齐升 铁矿石预期拉动盘面上扬

现货成交量价齐升 铁矿石预期拉动盘面上扬 -

国内用钢需求将修复性上升 钢材现货稳中有涨

国内用钢需求将修复性上升 钢材现货稳中有涨 -

铁矿石需求预期上升 发货和到港环比回升

铁矿石需求预期上升 发货和到港环比回升 -

焦炭刚需逐步好转 预计短期仍持较强走势

焦炭刚需逐步好转 预计短期仍持较强走势 -

山西地区煤价整体持稳 焦煤主力合约可逢低试多

山西地区煤价整体持稳 焦煤主力合约可逢低试多 -

生产企业动力煤库存环比增加 整体供应稳定

生产企业动力煤库存环比增加 整体供应稳定 -

钢材供给受限成常态 螺纹钢产量周环比增5万吨

钢材供给受限成常态 螺纹钢产量周环比增5万吨 - 男人早泄,如何从容应对?拒做“快枪手”用爱廷玖盐

-

长城欧拉黑猫引领智驾生活,更爱女性更爱你

长城欧拉黑猫引领智驾生活,更爱女性更爱你