民生证券:剖析鹰派声明和鸽派市场之谜

核心观点

本次议息会议市场高度关注,被普遍预期为美联储转鹰的“历史性时刻”。美联储将在1月份把目前的缩减速度加倍,这使得购债计划将在2022年3月份结束。

点阵图显示2022年将加息三次,2023年加息三次。会议结果如期鹰派,但风险资产普遍反弹。下文我们将分析会议中耐人寻味的表述以及资产价格的异动。

就业重回政策焦点

此次美联储会议声明中关于“平均通胀目标制”的表述被删除。

我们认为声明的修改意味着就业重回美联储政策焦点。

第一,这意味着美联储加息门槛“双重目标”中的通胀目标已经达到,接下来是否加息部分取决于充分就业能否达成。

第二,在充分就业目标和价格稳定目标相冲突的当下,美联储选择用加速Taper和鹰派点阵图为自己争取政策空间。

重申美联储加息时间表或取决于疫情

随着美联储增加对就业的关注,我们重申美联储加息时间表或取决于疫情的观点。

首先,就业增速本身受疫情影响显著。当前美国新冠致死率有所抬头,这意味着未来的就业数据恐怕可能并不乐观。

第二,疫情后美联储“事件性”通胀的说法将被证伪。明年因基数效应和大宗商品增速放缓,美国通胀增速大概率回落,这为美联储天然拉扯了不少政策空间。

我们预计美联储在新增确诊人数稳定在1-2万人左右水平时将开启加息周期,但在疫情数据偏高时期加息是小概率事件。

为何风险资产在鹰派声明后反而走高?

第一,美联储经济预测隐含了乐观预期。2022年加息三次却上调核心通胀和实际GDP增速这意味着联储对未来美国经济相当乐观。

第二,市场在会议前对美联储利率路径已经足够鹰派。会议前,投资者预期美联储有60.2%的概率在2022年至少加息三次,有85.9%的概率在2022年至少加息两次,且2022年加息次数为三次的概率要大于加息次数为二。会议声明公布后反而消除了市场不确定性。

利率未来恐怕不会成为风险资产掣肘

第一,购债量的缩减被财政部发债的减少对冲。未来一个季度,即使加速缩减后,财政部在中长久期美债的减少发行量仍大于美联储的购债缩减规模。

第二,债务上限打开后,财政部短债发行将被天量逆回购存款对冲。债务上限打开后,财政部将增加国债特别是短期美债发行。货币基金在美联储账户的逆回购存款将吸收新增美债供给,从而流动性不会发生剧烈波动。

以下是报告正文:

美联储如市场预期加速Taper,上调明年经济与通胀预测,点阵图显示2022年加息三次。

美联储将在12月中旬将购债规模从当前700亿美元国债/月和350亿美元MBS/月分别削减至600亿美元/月与300亿美元/月;同时,美联储计划在1月中旬将购债规模进一步削减至400亿美元国债/月和200亿美元MBS/月。也就是说美联储将在1月份把目前的缩减速度加倍,这使得购债计划将在2022年3月份结束(11月会议计划在6月结束)。

12月经济预测上调了2022年经济和通胀增速,下调了失业率预测。值得注意的是,美联储较9月会议大幅上调了对2021年的通胀预测,且2022年通胀仍显著高于2%的通胀目标。

2022年美联储预计核心PCE通胀涨幅高于PCE通胀,一方面这反映其预计大宗商品价格增速回落;另一方面,这意味着美联储正不断计入工资通胀压力。

点阵图显示2022年将加息三次,2023年加息三次,2024年加息两次,利率路径较九月会议更加鹰派。

本次议息会议市场高度关注,被普遍预期为美联储转鹰的“历史性时刻”。会议结果如期鹰派,但风险资产普遍反弹。下文我们将分析会议中耐人寻味的表述以及资产价格的异动。

一、就业重回政策焦点

此次美联储会议声明中关于“平均通胀目标制”的表述被删除。

12月的会议声明中删除了“由于通胀长期低于长期目标,委员会将旨在让通胀温和地超过2%一段时间以使得通胀平均增速和长期通胀预期维持在2%”和“委员会将维持当前政策利率直到通胀增速达到2%并温和地超过2%一段时间”。

这两段表述均是在 “平均通胀目标制”正式实施后新增的。

通胀目标相关表述的删除意味着就业重回政策焦点。就业重新成为美联储政策焦点有两重含义。

第一,这意味着美联储加息门槛“双重目标”中的通胀目标已经达到,接下来是否加息部分取决于充分就业能否达成。

第二,在充分就业目标和价格稳定目标相冲突的当下,美联储选择用加速Taper和鹰派点阵图为自己争取政策空间。

由于基数效应和大宗商品价格涨幅趋缓,明年美国通胀增速读数下降是大概率事件。这时候美联储用加速缩减购债和点阵图手段释放对高通胀的强硬态度,且大概率可以收到正面效果(通胀增速大概率回落)。

这为其实现充分就业目标拉扯出一定的政策空间,真实的加息次数可以随着经济状况而随机应变。

二、重申美联储加息时间表或取决于疫情

随着美联储增加对就业的关注,我们重申美联储加息时间表或取决于疫情的观点。我们对疫情异常关注的原因有二。

第一,就业增速本身受疫情影响显著。美国致死率数据和新增非农就业数据呈现明显的负相关关系。

11月非农偏弱我们认为是季调方法而非疫情所致,因为11月美国致死率仍在下降。但随着11月末美国新增确诊人数的上升和12月O型病毒的出现,当前美国新冠致死率有所抬头,这意味着未来的就业数据恐怕可能并不乐观。

第二,疫情后美联储“事件性”通胀的说法将被证伪。上文提到明年绝对值回落的通胀增速为美联储拉扯了一定的政策空间,但因劳动参与率恢复所需时间过长等原因,美联储真正加息时间终究不取决于就业,而是疫情后的通胀数据。此前美联储放弃了通胀“暂时性”表述而转向“事件性”,事实上是把通胀和疫情挂钩,并寄希望于疫情缓解后通胀回落。

因此,当疫情稳定后通胀还没能自然回落至美联储目标区间,则其政策拉扯空间用尽,不得不加息。我们预计美联储在新增确诊人数稳定在1-2万人左右水平时将开启加息周期,但在疫情数据偏高时期加息是小概率事件。

三、 为何风险资产在鹰派声明后反而走高?

在12月会议声明发布后和鲍威尔新闻发布会期间,美股、大宗商品均强势反弹,标普500指数收涨1.63%,WTI原油收涨超1%,而美元则走弱。这与美联储本次明显鹰派的会议结果形成鲜明的反差。

首先,美联储经济预测隐含了乐观预期。当美联储预期2022年加息三次的时候,核心通胀和实际GDP增速反而被上调,这意味着联储对未来美国经济相当乐观。

其次,市场在会议前对美联储利率路径已经足够鹰派。在会议之前,市场已经预期2022年美联储很可能加息三次。

截至12月14日,联邦基金期货表示投资者预期美联储有60.2%的概率在2022年至少加息三次,有85.9%的概率在2022年至少加息两次,且2022年加息次数为三次的概率要大于加息次数为二。

因此,只要市场在会议前对加息路径的预期足够悲观,那么鹰派的美联储就不能超出市场预期。点阵图落地后反而消除了市场的不确定性因素,风险资产开始反弹。

四、利率未来恐怕不会成为风险资产掣肘

无论是加速Taper还是债务上限打开,未来美债利率上行幅度恐有限。

购债量的缩减被财政部发债的减少对冲。就算美联储在12月会议上宣布加快taper(如从1月份开始加速,并在3月份结束,即2022年1-3月每月缩减200亿美元美债),财政部对5-10年期美债的发行减少仍显著高于美联储的购债缩减规模,即相应久期美债利率受到的压制最大。

另外,财政部在短端(久期小于1年)发债规模较上季度不变,这也部分解释了近期美债利率曲线走平的现象。

债务上限打开后,财政部短债发行将被天量逆回购存款对冲。12月15日美国国会通过了提高债务上限2.5万亿美元的法案,这意味着美国未来一年的融资危机将解除。

此前由于触及债务上限,财政部不得不大量偿还短期国债。当前债务上限被打开,有部分投资者开始担忧未来短债发行的放量或扰动美债市场。

我们一直强调众多货币基金在美联储账户的逆回购存款将是美国货币市场最好的缓冲器。由于货币基金是短期美债的主要买家,未来市场将有足够的资金吸收新增的短债发行,流动性不会发生剧烈波动。

(文章来源:民生证券)

相关推荐

-

从赵伟国的健坤集团关于紫光集团重组的声明中看到的

从赵伟国的健坤集团关于紫光集团重组的声明中看到的 -

找好股票不能急于求成 益盟智盈“手把手”教你炒股

找好股票不能急于求成 益盟智盈“手把手”教你炒股 -

东方红点亮中国年,三草两木非遗再创唐宫夜宴剪纸限

东方红点亮中国年,三草两木非遗再创唐宫夜宴剪纸限 -

夫妻生活难满足,离不开这3个因素!盐酸达泊西汀

夫妻生活难满足,离不开这3个因素!盐酸达泊西汀 -

面对在节日里乱“发脾气”的肠胃该怎么办?整肠丸

面对在节日里乱“发脾气”的肠胃该怎么办?整肠丸 -

美敦力胰岛素泵:糖尿病人的福音,降低血糖发生风险

美敦力胰岛素泵:糖尿病人的福音,降低血糖发生风险 -

谢谁都行但别谢顶 云南白药养元青控油防脱洗发水保

谢谁都行但别谢顶 云南白药养元青控油防脱洗发水保 -

男人“太持久”是病吗?爱廷玖盐酸达泊西汀让早泄化

男人“太持久”是病吗?爱廷玖盐酸达泊西汀让早泄化 -

陕西需要千百个來輝武

陕西需要千百个來輝武 -

双12期间热门换机之选,iQOO 8 Pro和小米MIX 4谁

双12期间热门换机之选,iQOO 8 Pro和小米MIX 4谁 -

缓解肚痛腹泻除了可以吃这些食物之外,也可服用和胃

缓解肚痛腹泻除了可以吃这些食物之外,也可服用和胃 -

和谐的夫妻生活有多难?每天一个小技巧,国产盐酸达

和谐的夫妻生活有多难?每天一个小技巧,国产盐酸达 -

早衰,当代女性不得不面对的现实

早衰,当代女性不得不面对的现实 -

百分燃脂-减脂需要正常的作息时间

百分燃脂-减脂需要正常的作息时间 -

养护好肠胃,远离胃痛,健康过冬!家里记得要备好和

养护好肠胃,远离胃痛,健康过冬!家里记得要备好和 -

上海注射玻尿酸比较正规的医院-上海薇琳刘中林为你

上海注射玻尿酸比较正规的医院-上海薇琳刘中林为你

热点图集

-

民生证券:剖析鹰派声明和鸽派市场之谜

民生证券:剖析鹰派声明和鸽派市场之谜 - 恒生科技指数转涨 抹平此前近2%的跌幅

- 百济神州登陆A股科创板 全球三地上市背后的密码是

- 德商产投服务每股发售价1.11港元筹资1.28亿港元 60

- 贝莱德减持龙源电力(00916)约425.53万股 每股作价

- Hallgain Management Limited两日合计增持建滔集

- Hermes Investment Management Ltd增持新秀丽(01

- 梁建章点评2021Q3携程财报:强化集团竞争力 未来3

- 白酒生产许可细则征求意见 影响有多大?

- 德讯证顾:短期平台或在构筑 调仓换股要及时

-

钢厂产量有边际上升预期 铁矿石价格震荡走强

钢厂产量有边际上升预期 铁矿石价格震荡走强 -

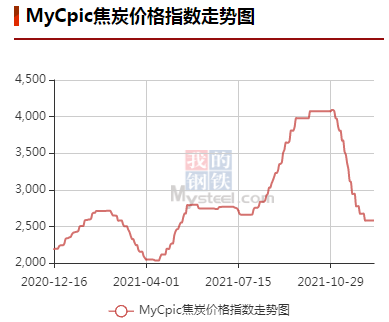

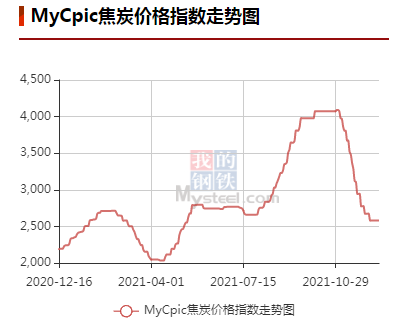

焦炭需求不断提升 产地焦企提涨情绪渐浓

焦炭需求不断提升 产地焦企提涨情绪渐浓 -

冠军力量 向善向上--“冠军之路”系列IP活动正式启动

冠军力量 向善向上--“冠军之路”系列IP活动正式启动 -

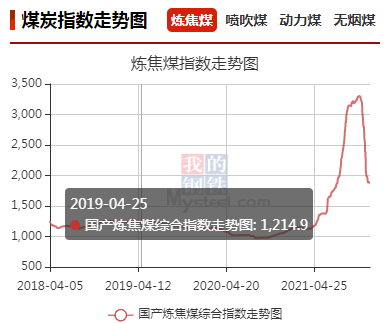

地方煤矿库存继续回落 整体供应端预计会逐步收紧

地方煤矿库存继续回落 整体供应端预计会逐步收紧 -

煤矿销售整体较差 动力煤市场看空预期浓厚

煤矿销售整体较差 动力煤市场看空预期浓厚 -

螺纹钢周产量环比小降 表观消费周环比下降

螺纹钢周产量环比小降 表观消费周环比下降