中信建投证券:本次降息对银行估值的影响非常正面

事件:12月20日最新LPR报价公布,其中1年期LPR下调5bps至3.8%,5年期以上LPR维持在4.65%。

1、1年期LPR时隔19个月再次下降,5年期报价维持不变。今年两次全面降准和存款利率定价机制改革有效降低了银行负债成本,从而引导银行降低实体融资成本,因此12月1年期LPR报价下降5bps,而基于房住不炒的政策导向,5年期LPR依旧维持在4.65%,对明年按揭贷款的重定价不产生影响。

2、定量测算下,综合考虑降息、2次降准和存款利率定价机制改革后,银行业净息差基本不受影响。按照1H21数据静态测算,7月全面降准提升净息差0.43bp,12月全面降准提升净息差0.44bp,存款利率定价机制提升净息差0.76bp,降低银行负债成本的政策合计提升净息差1.63bps,有效对冲了本次1年期LPR下调对息差-1.60bps的影响。综合来看,上市银行净息差在资产负债两端利率对冲的情况下,净息差基本不受影响保持稳定。

3、降息并未降低银行业净息差,而是先降成本再引导银行降低实体融资利率的政策意图体现。从上述测算可以看出降息并未使得上市银行净息差实质性降低,而是通过2次降准和存款利率定价机制改革,先行降低银行负债成本,在通过LPR市场报价的方式引导商业银行支持实体经济、降低实体融资成本,整体来看银行业净息差并未下行。

4、降息支持实体经济的同时,利好银行资产质量和估值。本次降息,与近期的中央经济工作会议和央行金融机构货币信贷形式分析座谈会对于专项债发行和信贷社融合理增长的积极表态,持续印证托底经济意图,从数据看社融和M1拐点陆续显现,经济企稳回升趋势明朗。当前银行板块估值的核心驱动因素在于资产质量,降息托底经济、有助于改善银行资产质量预期,同时本次降息与前两次降准及存款利率定价机制改革互为组合拳,并不拖累银行息差,利好资产质量且不利空息差,因此整体而言,本次降息对银行估值的影响非常正面。

5、投资建议:外部环境上,财政与货币政策齐发力,托底经济目标明朗但力度克制,社融、M1拐点显现,静待经济企稳回升。内部基本面上,整体稳健,分化延续,优秀银行穿越周期。选股思路把握“大财富+大投行”,“优质区域城商行”,“普惠小微”三条选股主线,优选基本面优秀、中长期逻辑通顺的银行。首推组合:邮储银行、平安银行、南京银行、杭州银行、招商银行、江苏银行。

6、风险提示:宏观经济大幅下行引发银行不良风险。

(文章来源:大金融研究)

相关推荐

-

男科疾病如日中天,排名第一的延时药爱廷玖为爱带来

男科疾病如日中天,排名第一的延时药爱廷玖为爱带来 -

肠胃不好,如何在冬天养生?备好和胃整肠丸,远离

肠胃不好,如何在冬天养生?备好和胃整肠丸,远离 -

紫光集团再也经不起赵伟国折腾——评一评紫光集团近

紫光集团再也经不起赵伟国折腾——评一评紫光集团近 -

紫光重组惊艳亮相更要体面谢幕——评紫光集团半导体

紫光重组惊艳亮相更要体面谢幕——评紫光集团半导体 -

被指控侵吞紫光国资,“神秘人”智路建广究竟是谁?

被指控侵吞紫光国资,“神秘人”智路建广究竟是谁? -

男女科普|同房频率多少算正常?爱廷玖,让爱延时幸

男女科普|同房频率多少算正常?爱廷玖,让爱延时幸 -

紫光重组:清华控股对紫光重整发表声明称赵伟国发布

紫光重组:清华控股对紫光重整发表声明称赵伟国发布 -

从赵伟国的健坤集团关于紫光集团重组的声明中看到的

从赵伟国的健坤集团关于紫光集团重组的声明中看到的 -

黑豹X2矿机怎么样?怎么注册

黑豹X2矿机怎么样?怎么注册 -

保险金信托是什么?和保险一样?

保险金信托是什么?和保险一样? -

艾德一站通:迎“新”豪礼重磅升级!最高领价值2800

艾德一站通:迎“新”豪礼重磅升级!最高领价值2800 -

未来已来!鼎道智联携手Intel,探索面向未来的网络

未来已来!鼎道智联携手Intel,探索面向未来的网络 -

紫光集团与智路建广管理模式的对比

紫光集团与智路建广管理模式的对比 -

深究赵伟国关于紫光集团重组的公开声明

深究赵伟国关于紫光集团重组的公开声明 -

10倍抗氧提亮!莱伯妮御用,皮肤真的可以白到发光!

10倍抗氧提亮!莱伯妮御用,皮肤真的可以白到发光! - 从赵伟国的健坤集团关于紫光集团重组的声明中看到的

热点图集

-

中信建投证券:本次降息对银行估值的影响非常正面

中信建投证券:本次降息对银行估值的影响非常正面 - 日经225指数高开1.33%

-

苏州银行发布公告 拟通过苏州金租增资扩股议案

苏州银行发布公告 拟通过苏州金租增资扩股议案 -

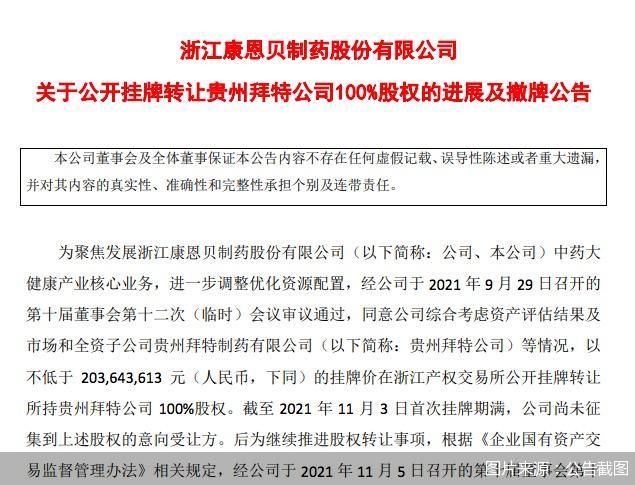

贵州拜特成康恩贝烫手山芋 拟低价出售难寻买主

贵州拜特成康恩贝烫手山芋 拟低价出售难寻买主 -

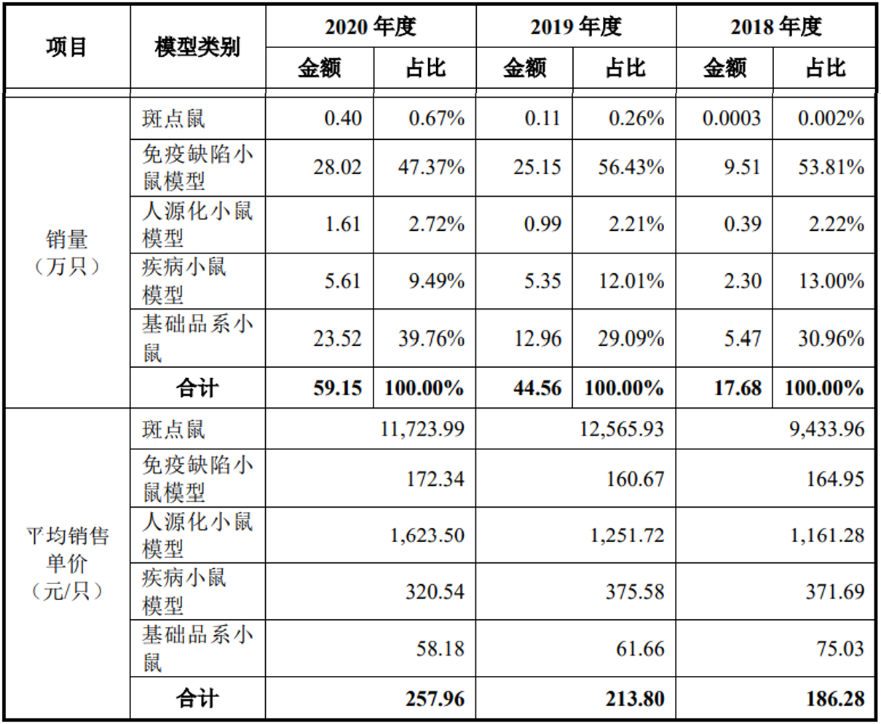

高速成长的模式动物领域龙头集萃药康冲刺IPO

高速成长的模式动物领域龙头集萃药康冲刺IPO - 快讯:12月21日新天钢管坯出厂稳

- 快讯:12月21日黑龙江建龙无缝管部分规格出厂价稳

- 快讯:12月21日安阳沙钢永兴管坯出厂价格稳

- 快讯:12月21日天津中板价格降20

- 快讯:12月21日武汉中厚板价格稳

- 快讯:12月21日天津热卷价格跌10

- 陕西省安委办召开紧急视频会,部署岁末年初煤矿安全

- 宁夏工业今年淘汰落后产能220万吨

- 国资委:加快铁矿石资源整合

- 明年“双碳”路径敲定,先立后破“新旧”能源组合发

- 郑州市发布重污染天气橙色预警