华安基金倪斌:2022年全球复苏延续 美股长期走势仍受看好

嘉宾介绍:倪斌,2010年7月加入华安基金,历任基金运营部基金会计、指数与量化投资部分析师、基金经理助理,2018年9月起同时管理华安标普全球石油指数基金(LOF)、 华安纳斯达克100指数基金、华安国际龙头(DAX)ETF及其联接基金等基金产品。

2021年全球经济持续复苏,2022年能否保持高增长?海外通胀情况将会如何变化?美联储的紧缩政策将如何影响2022年美股表现?纳指是否仍然值得投资?对此,华安基金基金经理倪斌跟大家分享精彩观点。

倪斌表示,全球经济在2021年处于高增长态势,经济向上动力比较足,下半年的明显特点就是高通胀,也是之前没有预料到的。2022年整个复苏趋势是不变的,但由于高基数,增长预期不会过高。未来美股指数走势,应该说是处在一个估值不会大幅度提升,而是靠企业盈利驱动的大环境。

以下为文字精华:

1、华安基金倪斌:2021年海外经济体普遍高增长

主持人:2021年海外主要经济体的基本面状况如何?

倪斌:回顾2021年,海外经济整体高速增长,这与以往有所不同。以往我们看到海外主要是低利率,低增长,低通胀整体环境,但是过去这一年,除了低利率环境,另外两个已经明显不同,一个是高增长,一个是高通胀。

2020年疫情给全球经济增长蒙上一层阴影,2021年在这样的基础上实现了经济大反弹。这个反弹基础就是说整个疫情虽然对经济,对生活还是有影响,但对经济边际上的影响,从全年来看是逐步减弱,民众生活逐步恢复正常。

全球经济在2021年处于高增长态势,美国可以达到5.6左右增速,欧洲也是超过5的增速。这样的增速对发达国家来说是罕见的,经济向上动力比较足,这是上半年全球经济的特点。

下半年的明显特点就是高通胀,也是之前没有预料到的。原先无论是货币政策或者是制定投资策略的时候,通胀并不是优先考虑的因素,在过去5-10年始终是低通胀环境,突然从2021年三四季度以来,大宗商品价格抬升,海外CPI大幅度飙升,对货币政策也带来制约。

整体虽然是一个恢复的态势,但是每个国家其实处于不同阶段,我们国内其实是防疫方面是率先复苏的,其次是欧洲美国,其他新兴经济体复苏弱一些。

所以导致结果欧洲、美国整个需求非常旺盛。低利率环境,大量财政补贴的情况下,民众消费能力比较强。结果是欧美大量商品购买,生产国就变成中国,新兴市场由于疫情供应链出现问题,所以更多的订单流向到中国,所以国内2021年出口非常强劲。总体总结来看,2021年以来基本上呈现一个高增长高通胀局面。

2、华安基金倪斌:2022年全球经济复苏延续

主持人:2021年全球股指表现如何?

倪斌:经济复苏反弹过程中,货币政策也是比较宽松的,对于权益市场是非常舒服的环境。一方面增长,一方面是货币宽松,所以资本市场,特别是海外市场表现比较亮丽,美股无论是纳斯达克指数成长为代表的,包括以价值为代表的道琼斯,以及标普500等等都是创出了历史新高。

欧洲方面法国CAC40表现突出,有接近30%涨幅,德国DAX30也有15%的涨幅,此外日本股指也是创了30年新高,股指表现都非常出色。

主持人:2022年经济增长态势还会保持吗?

倪斌:我们从目前角度去看,2022年整个复苏趋势是不变的,整体的我们基于假设是说,疫情对于整个经济扰动应该是一个继续趋缓趋弱,我们认为2022年整个经济影响是复苏态势。但是我们也谈到技术本身原因,我们一看到2021年已经建立在比较高增长基础上,所以我们很难指望2022年欧洲或者是美国有一个更高增长的预期。

所以说一方面复苏会延续,但是趋势不能过高,整体预计美国经济增速应该是5%或以下,欧洲地区会更低一些,大概在4%或者是4.5%区间,美国经济也不存在经济失速的风险。

主持人:美国11月CPI创了近40年以来新高,这一轮通胀持续性如何?会不会滞胀?

倪斌:2021年四季度以来,通胀持续成为市场关注焦点。第一通胀有利于企业利润表现,第二通胀也会制约央行货币政策。通胀因素主要分为两类,一类是周期性因素,比如美国消费结构在2021年的演绎比较极端,大量商品采购,港口积压,劳动力不足等等,这一类因素2022年是一个逐步化解趋缓。

另外也有结构性因素,第一个是能源,我们刚才谈到能源就是一个结构性因素,在整个“双碳”背景下,容易出现新能源,所谓传统能源出现青黄不接的情况,再加上地缘政治因素,都会促使石油和天然气等大宗商品价格冲高且很难回落。

第二类是中长期因素。虽然美国失业率在走低,但美国劳动参与率一直没有提升,一直在60%左右。背后原因在于,一方面长期人口老龄化结果,另一方面,由于疫情冲击,一部分人由于种种因素提前退出劳动力市场。劳动参与率损失也会使得通胀难以到进行,持续下降。

基于此,我们认为美国2022年整体通胀,大方向应该是年初到年中逐步回落。而整体通胀还会显著超过3%。过去我们经常定义低通胀特别是发达国家过去十年来的低通胀环境,逐步发生变化,这是我们在投资里需要逐步去认识和重视一点。

由于疫情推波助澜的作用,使得整个通胀中枢难以下降,会对我们的资产价格,会对我们的货币政策会造成一系列外延的影响。

3、华安基金倪斌:仍看好美股长期走势

主持人:您对于美联储的货币政策判断大概是什么样?

倪斌:鲍威尔提出通胀已经不是暂时了,因为按照他的推测也看到即使这个通胀消退也要等到2022年年终,至少要等到6月甚至更长一个时间,不再是暂时这两个字。

另外作为美联储他确实需要一些预期的引导,尤其在通胀11月、12月已经接近顶峰的时候,他需要对通胀预期进行一个打压,我们知道通胀本身还不可怕,最可怕是通胀预期会形成自我实现会强化的过程,美联储是需要打破这样一个不断通胀自我强化过程,所以他需要向市场释放相对来说比较鹰派的信息。

他也已经明确表示Taper将提前终止,当然对于加息没有谈及太多,只是说步伐可能会加快,但市场上对于加息预期已经比较关注,很多利率期货上已经反应加息两次甚至三次的程度。

我们认为,Taper确实会在2022年一季度提前结束,但是对于加息我们认为还是会比较谨慎,因为从经济学角度去看,一些供给端因素并不是靠美联储加息就能解决的,他只是更多程度上让市场有打破这样一些预期。所以真正加息还需要去考量就业的恢复程度,所以这是一个非常重要的变量,也是我们2022年需要重点观察的。

我们推算2022年加息概率是1-2次,3次预期过于激进,至少目前数据看美国经济还不至于强到这样一个程度。另外叠加2022年周期选举,加息动作会相对比较谨慎,因为加息毕竟会对整个资本市场产生比较大的扰动。

主持人:您对2022年纳斯达克100指数的投资机会如何展望?

倪斌:首先美国经济没有大的风险,对于整个货币环境是一个趋紧的态势,这对于指数而言确实会有一些冲击。

但是我们需要去区分,货币收紧若基于经济正常增长,就并不会对美股纳斯达克、标普500造成特别大的冲击。极端情况是通胀控不住,经济还没有完全恢复,美联储不得不为了控通胀去加息,那就会对股指产生非常不利的影响。

未来美股指数走势,应该说是处在一个估值不会大幅度提升,而是靠企业盈利驱动的大环境。也就是说纳指估值在2022年可能会略有收缩,不是去靠估值提升,二是靠企业盈利而实现指数增长。

我们也对纳指几家大型科技巨头去做了PS盈利增速预测,2022年基本上会保持20%到25%的增速水平,这会是美股走势一个最重要的支撑,就是靠企业盈利去推升股市上行态势。此外纳指由于跟国内指数相关性比较弱也有减少波动的配置价值,所以我们认为纳指依然是值得投资者去配置的一个标的。

相关推荐

-

技术与美的圆融|欧洲之星Fotona4Dpro2.0——打造青

技术与美的圆融|欧洲之星Fotona4Dpro2.0——打造青 -

畅轻语:以天然之力 焕活青春

畅轻语:以天然之力 焕活青春 -

珠海久银那路新博士:“降血脂一年只需打两针”诺华

珠海久银那路新博士:“降血脂一年只需打两针”诺华 -

早上进行夫妻生活好处多!爱廷玖盐酸达泊西汀助力延

早上进行夫妻生活好处多!爱廷玖盐酸达泊西汀助力延 -

发生肚痛胃痛时,可服用和胃整肠丸,止痛止泻,家里

发生肚痛胃痛时,可服用和胃整肠丸,止痛止泻,家里 -

VFC格斗家登陆Pico Store 模拟真实1V1热血格斗

VFC格斗家登陆Pico Store 模拟真实1V1热血格斗 -

狗狗居然也会得老年痴呆!? 瑞派宠物医院提示家庭

狗狗居然也会得老年痴呆!? 瑞派宠物医院提示家庭 -

UUEX交易所功能强大,数字货币投资可靠选择

UUEX交易所功能强大,数字货币投资可靠选择 -

早泄就是肾虚?不一定!科学治疗爱廷玖盐酸达泊西汀

早泄就是肾虚?不一定!科学治疗爱廷玖盐酸达泊西汀 -

离校不离教,运动不能停!【天天跳绳App】布置寒假

离校不离教,运动不能停!【天天跳绳App】布置寒假 -

跑U平台专业安全、风控完善,全方位保护用户资金安

跑U平台专业安全、风控完善,全方位保护用户资金安 -

羡慕别人起步1小时吗?排名第一的延时药爱廷玖打开

羡慕别人起步1小时吗?排名第一的延时药爱廷玖打开 -

广东建德急救站发挥公益精神,开展维护深圳马峦山环

广东建德急救站发挥公益精神,开展维护深圳马峦山环 -

男科疾病比你想象中更可怕!盐酸达泊西汀要时刻准备

男科疾病比你想象中更可怕!盐酸达泊西汀要时刻准备 -

旅行须知,水土不服究竟是什么原因造成的?如何克服

旅行须知,水土不服究竟是什么原因造成的?如何克服 -

禁欲会有什么影响?爱廷玖盐酸达泊西汀邀你体验持久

禁欲会有什么影响?爱廷玖盐酸达泊西汀邀你体验持久

热点图集

-

华安基金倪斌:2022年全球复苏延续 美股长期走势仍

华安基金倪斌:2022年全球复苏延续 美股长期走势仍 - 全力以赴稳增长 2022年央企改革发展划定重点

- 2022年首只强赎可转债亮相

- 年报预增股出炉 5股预增超10倍(附名单)

-

华为智选纯麦智能K歌麦克风新品上市,智能“嗨唱”

华为智选纯麦智能K歌麦克风新品上市,智能“嗨唱” -

一汽-大众宝来汽车突破思维定势!你会选择吗?

一汽-大众宝来汽车突破思维定势!你会选择吗? -

工信部:原材料工业司将落实工业发展规划

工信部:原材料工业司将落实工业发展规划 -

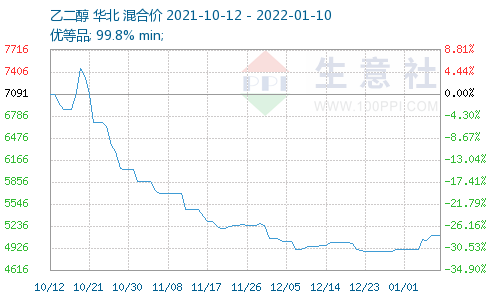

国际原油价格延续上涨 乙二醇走势偏强

国际原油价格延续上涨 乙二醇走势偏强 - 技术与美的圆融|欧洲之星Fotona4Dpro2.0——打造青

-

东北产区现货报价小幅下跌 售粮进度明显加快

东北产区现货报价小幅下跌 售粮进度明显加快 -

2022年物联网元年 海同科技持续深耕

2022年物联网元年 海同科技持续深耕 -

动力煤期现货价格大幅跳涨 长协机制助力煤价趋稳

动力煤期现货价格大幅跳涨 长协机制助力煤价趋稳 -

新品上线-与华为智选纯麦智能K歌麦克风共赴快乐盛宴

新品上线-与华为智选纯麦智能K歌麦克风共赴快乐盛宴 -

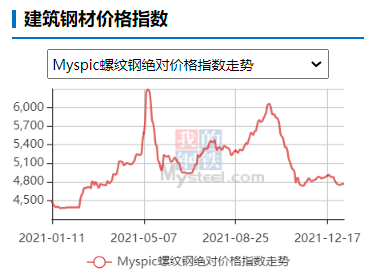

螺纹钢主力合约区间振荡运行 供给边际回升

螺纹钢主力合约区间振荡运行 供给边际回升 -

西凤酒发布低价销售整顿通知 将进行专项跟踪等

西凤酒发布低价销售整顿通知 将进行专项跟踪等 -

“新精致主义”来袭,四季优美随便果帮你开启品质生

“新精致主义”来袭,四季优美随便果帮你开启品质生