期货周报 |大宗商品牛市延续 沪锡、沪镍创历史新高 化工品涨跌互现

本周(1月10日-1月14日),EIA原油库存降至三年来最低,美油涨近2%创近两个月新高,受国际市场影响,国内原油价格已经连续四周上涨。

具体来看,能源化工板块,原油价格周内上涨2.2%,LPG连续三周大涨后下跌5%,PTA上涨3%,已经连续6周上涨,玻璃周内大涨13%;黑色系板块,螺纹钢、热轧卷板分别上涨4%、7%,动力煤、焦煤延续弱势,有色金属中沪镍、沪锡分别上涨11%、5%;农产品中棕榈油连续4周上涨,生猪期货持续下跌2%。

美国费城联储主席哈克本周指出,目前美联储有今年加息三次的预期,对3月份开始加息持非常开放的态度。可能从 2022 年末或 2023 年初开始缩表。

当前全球经济正朝着向绿色能源过渡,为铜、锂和镍等金属创造新的需求。高盛集团指出,这轮大宗商品的超级周期可能持续十年之久。基础设施建设需要钢铁和水泥,而绿色革命需要更多金属,包括生产电池所用的钴和镍等产品。

交易行情热点:

热点一:海外供应收紧引发市场担忧,有色两品种刷新历史高点

本周有色金属板块整体偏强,其中沪锡、沪镍期价刷新上市以来新高。,全球第三大精炼锡制造商MSC年末运营产能已基本恢复,但印尼地区产能存在干扰,海外未来能否贡献进口增量仍需观察。当前全球镍显性库存处于极低位置并且延续去库,其中LME镍库存目前已不及10万吨,回落至2019年12月以来最低水平。

热点二:玻璃期货9天8阳线,半个月内累计涨超20%

周五玻璃主力合约收涨4.29%报2068元/吨,创下两个月新高。1月份以来已累计涨超20%。近期国内浮法玻璃现货市场价格偏弱,但随着不断有原片企业出台优惠政策,下游适量补货,本周国内玻璃企业库存增幅收窄,考虑到疫情的不确定,短期仍会有企业陆续出台优惠政策,有望带动库存下降。目前部分加工企业陆续放假停止接年前订单,多数加工企业仍在赶工年前订单。

热点三:去库存进行时生猪有望迎来拐点

当前生猪增产周期尚未见顶,供大于需的格局仍将延续。猪价低迷态势难以扭转,尤其是2022年春节后的消费淡季,价格或再次回落。不过考虑到整体猪价重心下行,预计压栏及二次育肥会有明显减弱,生猪出栏体重将低于2021年。未来猪价反转的核心逻辑还是去库存,无论是过剩的母猪产能、处于历史高位的生猪存栏还是依然庞大的冻肉库存,都需要时间来消化。猪价或在2022年下半年迎来拐点。

行业政策要闻:

要闻一:寒潮来袭且OPEC产能受限支持国际油价飙升

本周美油价格维持震荡攀升的走势。其中美国原油价格上涨5.3美元,涨幅6.7%,布伦特原油价格上涨4.5美元,涨幅5.5%。

近日,全球石油价格大涨。阿曼石油部长表示,OPEC+不希望原油价格攀升至每桶100美元,并正在迅速恢复生产,以防止全球市场“过热”。

油价本周上涨,主要因OPEC高管强调产能受限,且寒潮来袭需求增加。不过,油价上涨的幅度可能受限,变异病毒的影响,全球经济增长下调,以及美国页岩油复苏的迹象限制了油价上涨。诸多分析依然看好原油后市前景,摩根大通就认为今年美油有望升至125美元。

要闻二:多家国际机构负责人看好大宗商品牛市

大宗商品很少能激起投资者的兴奋情绪,不过当前有三大主题让大宗商品重返投资者视野:通胀升温、正在发生变化的中国、以及气候变化日益获得更多关注背景下化石燃料向其他能源的转变。

2021年彭博大宗商品指数(Bloomberg Commodity Index)上涨了27%,是几十年来表现最好的一年。

贝莱德集团的主题以及行业投资全球主管艾维哈姆布罗指出,考虑到矿业公司的产量增长可能就很难跟上能源转型带来的需求,大宗商品价格可能保持高企长达数十年时间。

高盛集团表示,这轮大宗商品的超级周期可能持续十年之久。基础设施建设需要钢铁和水泥,而绿色革命需要更多金属,包括生产电池所用的钴和镍等产品。

加拿大巴里克黄金公司首席执行官马克布里斯托在沙特阿拉伯举行的全球矿业会议上表示,铜是一种战略性金属。毫无疑问铜在未来几年面临供应挑战,因为铜行业投资太少,随着消费增加,这已经成为该行业的一个问题。与此同时,长期需求非常稳固。

机构展望后市表现:

能源化工:

LPG:此前国际原油持续走强,现货方面也受到元旦假期补库需求持续上行,对盘面支撑较强。本周来看,集中补库告一段落,国际市场表现依然抢眼,但国内现货市场跌势明显, 盘面跟跌。因进口成本下滑,且丙烯价格走强,PDH 装置利润有所提升,扭亏为盈,但 1 月仍有计划内检修, 开工预计持续下降,丙烷需求有下降预期,山东地区烷基化装置也在 1 月中下旬有停工预期,因此碳四需求量也有下降预期。在这样的情况下,短期内多空博弈激烈,以震荡为主,中期来看仍以逢高布空思路为主。 (国泰君安期货)

黑色系:

钢材:供应处于低位,需求疲弱,整体来看供需双弱。钢价反弹空间有限,短期钢价宽幅震荡,关注下游需求变化及钢厂限产情况。

铁矿石:年内钢厂减产持续而矿石发运量较为稳定,矿石中长期维持震荡下跌趋势,短期生铁产量环比上升,市场预期 22 年一季度矿石发运量季节性下滑,矿石基本面环比好转,但是由于短期受巴西供应中断影响而快速拉高,矿价出现回调。

焦煤:临近春节,坑口煤矿多有减产,叠加近期进口焦煤延续收紧态势,短期焦煤供给端仍维持偏强运行态势。

焦炭:四轮焦炭提价共计 700 元/吨,焦化厂利润回补显著,但考虑到焦煤端同比提价,同时短缺延续,预期焦化利润基本维持在 200-300 元上下。考虑到成材利润近期呈现收缩,预期焦炭价格后续提涨将略有困难,短期接近顶部, (中银国际期货)

有色金属:

随着春节临近,有色金属下游已经陆续开始放假,有色金属需求将会明显走弱, 直到 2 月下旬才会逐渐恢复正常。而冶炼企业在春节期间多数是保持正常生产的, 如:铜、铝、锌和不锈钢等,锡春节期间因部分炼厂放假产量会明显回落,再生铅由于排产原因或有累库。整体来看,我们会看到 1 月中旬到 2 月底之间,铜、铝、锌、铅和不锈钢会出现持续累库,而锡、镍可能累库不明显甚至会小幅去库。我们认为铜累库可能偏高,铝锌累库可能比往年低。(中信期货)

农产品:

油脂:周四,CBOT 豆油收低,因出口数据低迷。周四,BMD 棕榈油涨至历史高位, 因市场担心劳动力不足的情况将持续到 2022 年初,并导致产出受创。夜盘价格回落,因资金获利平仓,及周边市场走低。国内方面,油脂现货坚挺,库存稳中有降,整体处于偏低水平。全国疫情散点爆发,影响了供需两面,市场平淡。菜油继续流拍,资金情绪谨慎。春节前,油脂价格预计震荡走低。(光大期货)

(文章来源:21世纪经济报道)

相关推荐

-

男人“太快”如何有效治疗?早泄终结者——盐酸达泊

男人“太快”如何有效治疗?早泄终结者——盐酸达泊 -

氨糖怎么吃才能有效缓解关节疼痛?骨关节专家西班牙

氨糖怎么吃才能有效缓解关节疼痛?骨关节专家西班牙 -

上海智美颜和引领医美回归医疗本质 助力“颜值经济

上海智美颜和引领医美回归医疗本质 助力“颜值经济 -

班章管家理财满足客户多项理财需求

-

碧萝芷商标为何屡遭侵权,到底谁才是真正的碧萝芷?

碧萝芷商标为何屡遭侵权,到底谁才是真正的碧萝芷? -

男人“蛋疼”的五个原因!爱廷玖盐酸达泊西汀让男人

男人“蛋疼”的五个原因!爱廷玖盐酸达泊西汀让男人 -

年轻人如何杜绝早泄?爱廷玖(盐酸达泊西汀)是最佳

年轻人如何杜绝早泄?爱廷玖(盐酸达泊西汀)是最佳 -

为什么要选择巨成功品牌招商创业门户网站

为什么要选择巨成功品牌招商创业门户网站 -

NYGCM诺盈母公司更名为Phaka Group,称为“凤凰”?

NYGCM诺盈母公司更名为Phaka Group,称为“凤凰”? -

性冷淡要重视!爱廷玖(盐酸达泊西汀)让男人爱上持

性冷淡要重视!爱廷玖(盐酸达泊西汀)让男人爱上持 -

亿学学堂,思想进阶的好选择

亿学学堂,思想进阶的好选择 -

imToken官网下载不了怎么办?imToken无法使用怎么办

imToken官网下载不了怎么办?imToken无法使用怎么办 -

微众银行除了客服电话95384,还有24小时在线客服

微众银行除了客服电话95384,还有24小时在线客服 -

百利好: 积极投身公益事业 为社会带来一份温暖

百利好: 积极投身公益事业 为社会带来一份温暖 -

畅轻语:以天然之力 焕活青春

畅轻语:以天然之力 焕活青春 -

珠海久银那路新博士:“降血脂一年只需打两针”诺华

珠海久银那路新博士:“降血脂一年只需打两针”诺华

热点图集

-

期货周报 |大宗商品牛市延续 沪锡、沪镍创历史新

期货周报 |大宗商品牛市延续 沪锡、沪镍创历史新 - 恒大集团:2021年12月完成交楼37899套

-

阳光城对外发布公告 收到阳光集团所持股份被司法冻

阳光城对外发布公告 收到阳光集团所持股份被司法冻 -

对亚太药业信披真实性核查不充分 安信证券收证监局

对亚太药业信披真实性核查不充分 安信证券收证监局 -

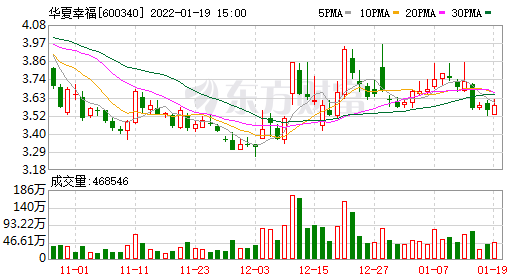

华夏幸福与债权人签债务重组协议 减免债务利息等共

华夏幸福与债权人签债务重组协议 减免债务利息等共 -

顺丰发布12月经营简报 国际业务营收同比增超5倍

顺丰发布12月经营简报 国际业务营收同比增超5倍 -

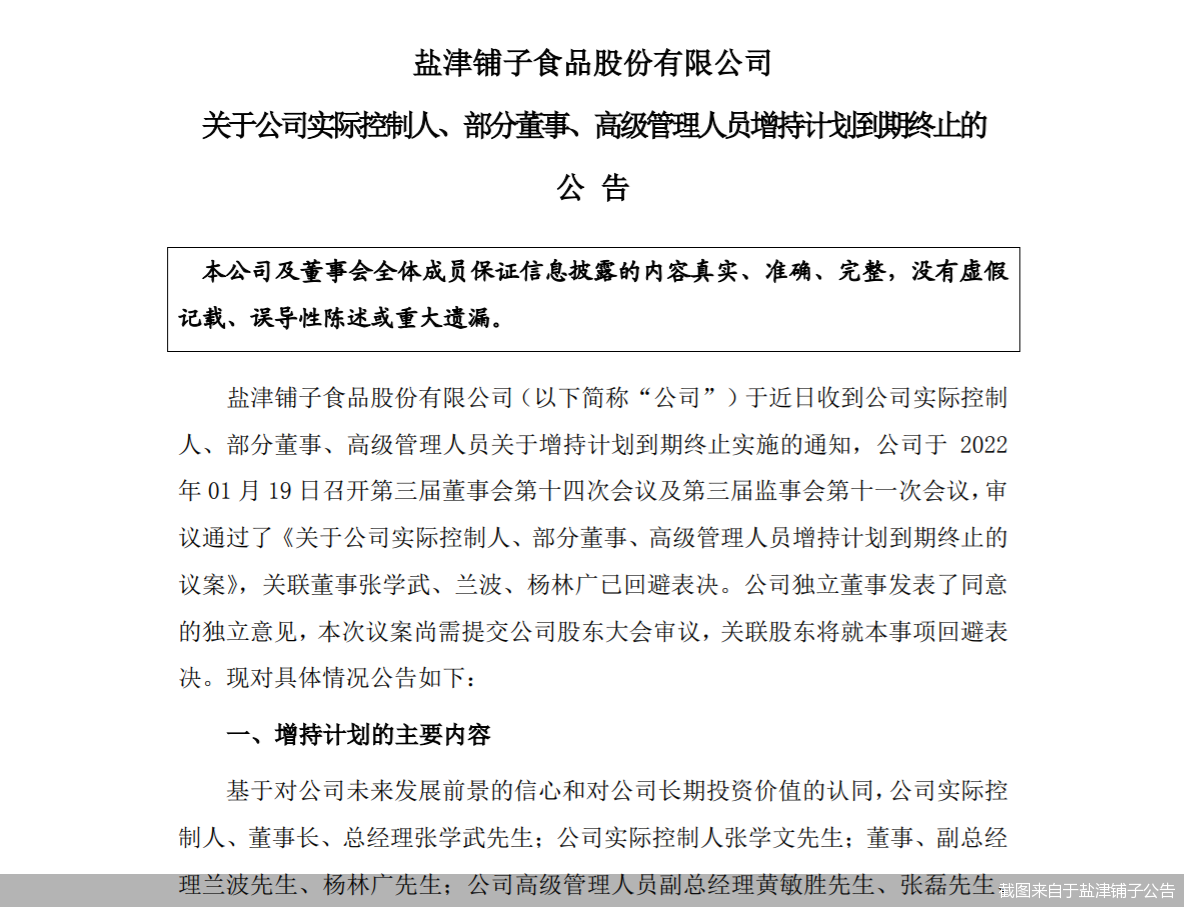

盐津铺子增持计划终止 2021年前三季净利同比下滑

盐津铺子增持计划终止 2021年前三季净利同比下滑 -

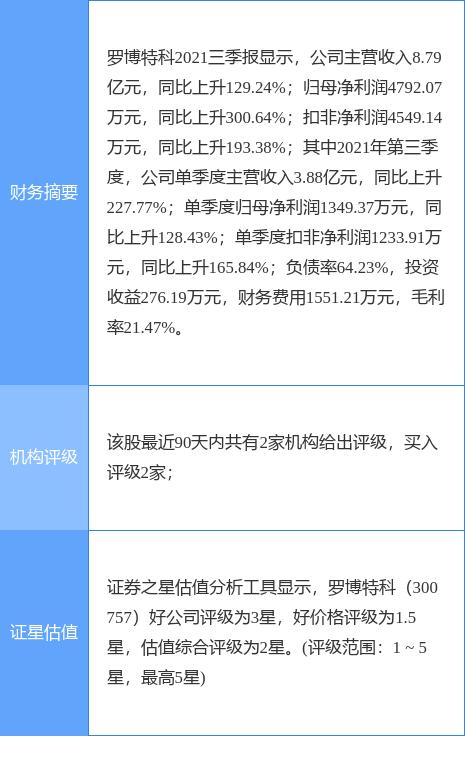

罗博特科发布公告 拟发行股份购买斐控泰克股权

罗博特科发布公告 拟发行股份购买斐控泰克股权 -

A股地产板块持续走强 滨江集团股价上涨近8%

A股地产板块持续走强 滨江集团股价上涨近8% -

2021年北京全市新设企业累计达23.79万户 同比增长28.04%

2021年北京全市新设企业累计达23.79万户 同比增长28.04% -

如何断开支付不当连接?九部门加码互联网平台金融监

如何断开支付不当连接?九部门加码互联网平台金融监 -

果汁饮料市场规模约2000亿元 源究所累计融资额达数

果汁饮料市场规模约2000亿元 源究所累计融资额达数 - 玉柴重工首台商品化全电控液压挖掘机成功下线

- 黄大铁路山东市场拓展成效显著取得开门红

- 地产商票市场调查:贴现率飙升,部分房企“低至一折

- 复星旅文董事长钱建农:剑指万亿 冬奥会的“冰雪效