龙湖智创拟赴港上市 龙湖集团的这颗大树还可靠吗?

房企分拆物管业务上港股曾经是一种潮流,也经历了一轮市场热捧。

同花顺数据显示,港股物业管理市值前十股票如碧桂园服务、中海物业、绿城服务等在2019年、2020年大幅走强,2019年平均涨幅曾达到了128.54%。经历了2021年的低迷后,2022年又开始反弹,2022年以来,市值前十的物业股区间平均涨幅达13.09%。

1月7日晚,龙湖集团公告称建议分拆附属公司龙湖智创生活有限公司的股份在联交所主板独立上市。分拆及上市完成后,龙湖集团拥有龙湖智创生活不少于50%的权益,龙湖智创仍为龙湖集团的附属公司。

截至2021年9月30日,龙湖智创管理的物业管理服务建筑面积合共为2.37亿平方米,在管项目1422个,其中包括2.13亿平方米的1189个住宅及其他非商业物业、900万平方米的59个购物中心及152万平方米的174个写字楼及其他商业物业,公司合约在管建筑面积为3.49亿平方米。

界面新闻记者注意到,2021年龙湖智创收购了大量物业管理企业,且并购扩张的决心延伸至2022年及募资上市后,但公司新业务委聘增长已现疲软趋势。

龙湖集团贡献超一半物管服务收入

2019年、2020年和2021年1-9月(报告期),龙湖智创的总收入分别为43.69亿元、64.68亿元和77.71亿元。界面新闻记者注意到,龙湖智创所提供的业务大部分离不开龙湖集团及其联合营公司(下统称为“龙湖集团”)的支持。

一方面,报告期龙湖集团是龙湖智创的最大客户,其贡献的收入占总收入的比重分别为15.2%、23.7%和30.0%。同时也是龙湖智创前五大供应商之一,公司部分的商业运营及物业管理服务与龙湖集团开发的物业有关,报告期向龙湖集团采购金额分别为3673.7万元、3779.8万元和3377.6万元,但占采购总额的百分比未超2%。

招股书显示,龙湖智创的主营业务可分为住宅及非商业物业管理服务和商业运营及物业管理服务两大部分。

收入构成上,住宅和其他非商业的物业管理服务系龙湖智创主要收入来源,报告期收入分别为38.86亿元、54.45亿元和60.12亿元,具体包括物业管理服务、非业主增至服务和社区增至服务。

其中,物业管理服务收入分别为21.37万元、31.26万元和34.27万元,而龙湖集团在该部分贡献收入的比例分别达到78.7%、64.0%和53.7%。

截至2021年9月,龙湖智创住宅和其他非商业的物业管理服务的在管建筑总面积为2.13亿平方米,占同期合约建筑面积3.19亿平方米的比例为66.59%。其中来自龙湖集团的在管建筑面积占比达到了40.20%。

此外,截至最后实际可行日期,龙湖智创来自住宅和其他非商业的物业管理服务储备面积为7438.4万平方米,而龙湖集团占到了其中的42.67%。

另外报告期内,龙湖智创还分别有4.82亿元、10.23亿元和17.59亿元来自公司为购物中心提供的商业运营和物业管理服务,以及为写字楼和其他商业物业提供的物业管理服务收入。

截至2021年9月,龙湖智创为59个购物中心提供商业运营,总建筑面积为570万平方米,并向59个购物中心提供物业管理服务,总建筑面积为900万平方米(包括室外公共区域及停车区域),同时龙湖智创为174个写字楼及其他商业项目提供物业管理服务,总在管建筑面积为1520万平方米。

招股书显示,2020年7月开始龙湖智创向购物中心提供物业管理服务,截至2021年9月该服务的在管建筑面积为903.4万平方米,合约建筑面积为1002.3万平方米;此外龙湖智创商业运营服务项下的在管建筑面积为567.6万平方米,合约建筑面积为1125.4万平方米。

截至最后实际可行日期,公司购物中心的物业管理服务还有73.6万平方米合约建筑面积未交付,其中87.77%的合约建筑面积为龙湖集团;另商业运营服务储备合约建筑面积为636.5万平方米,其中龙湖集团占96.03%。

截至2021年9月,龙湖智创还存在向写字楼及其他商业物业提供物业管理服务的收入4.77亿元,其中来自龙湖集团的收入贡献比例为52.3%。据悉,写字楼和其他商业物业管理服务的合约建筑面积为2.03亿平方米,在管建筑面积为1.52亿平方米。此外还有408.1万平方米的合约家住面积未交付,约46.70%来自龙湖集团。

内生增长不足靠外延并购扩张

界面新闻记者注意到,报告期龙湖智创的物业管理服务的新合约增长态势内含“隐忧”。

据招股书披露,龙湖智创报告期扩展住宅及其他非商业的物业管理服务方式分别为新业务委聘和收购。

2019年和2020年,龙湖智创新业务委聘的合约建筑面积分别为5381.5万平方米、5968.0万平方米,而2021年1-9月,公司新业务委聘的合约建筑面积仅3659.0万平方米,未来三个月还需实现2309万平方米的新业务增长,才能与上年新业务委聘业绩齐平。

另购物中心新合约的合约建筑面积也从2020年的863.2万平方米下降至2021年前9月的96.7万平方米;新合约在管建筑面积从786.3万平方米下降至80.6万平方米。

图片来源:招股书

此外,龙湖智创来自写字楼及其他商业物业提供的物业管理服务新合约的合约建筑面积从2019年的412.9万平方米下降至2021年前9月的146.2万平方米;新合约在管建筑面积从303.8万平方米下降至144.7平方米。

图片来源:招股书

与新业务委聘和新合约增长的不尽如人意相反,公司报告期收购拓展的住宅及其他非商业物业管理服务面积从2019年的2086.4万平方米下滑至2020年的661.9万平方米后,大幅提升至2021年前9月的4243.9万平方米。

界面新闻记者了解到,2021年龙湖智创开始通过大力收购扩张版图。去年2月至7月,龙湖智创全资子公司龙湖嘉悦与新世界发展协议收购了武汉龙泽、济南龙湖、鞍山龙宜、潘阳龙宜全部股权和北京琅院88%的股权,总价3.19亿元,主要向全国住宅及商业物业提供物业管理服务。

3月至12月,龙湖嘉悦协议收购了亿达服务全部股权,总价12.73亿元,用于扩展住宅及商业物业及工业园物业管理服务;5月,龙湖嘉悦收购了狮城怡安75.1%的股权,总价为4.87亿元,布局别墅、公寓、写字楼及交通设施物业管理服务。

8月-10月,龙湖嘉悦以11.63亿元完成了对楷林服务全部股权的收购,楷林服务主要向全国写字楼提供商业物业管理服务;8-12月又完成了对无锡九龙仓和武汉时代广场的全部股权收购,总价分别为3.70亿元和1370万元,两家均主要提供物业管理服务。

2022年,公司与新世界发展签订协议以3826.5万元收购北京祥和60%的股权,预计2022年上半年完成,同时在磋商余下40%股权的收购。北京祥和主要提供北京和济南的住宅及商业物业管理服务。

龙湖智创还计划收购龙湖中朵余下49%的股权,布局内蒙古住宅及商业物业管理服务;并将花费1.88亿元收购狮城怡安余下24.9%的股权;此外还包括计划收购的浙江康禧余下49%的股权。

独立第三方业务毛利率过低

报告期龙湖智创净利润分别为6.81亿元、9.31亿元和11.30亿元,净利率分别为15.69%、14.39%、14.54%。据招股书披露,龙湖智创逾70%的收入一直来自独立第三方。

报告期内,公司来自独立第三方的收入分别为37.03亿元、49.38亿元及54.39亿元,分别占相应期间收入总额约84.8%、76.4%及70.0%。

界面新闻记者注意到,报告期住宅及其他非商业的物业管理服务上,公司来自龙湖集团的毛利率分别为18.2%、19.3%和22.4%;但形成鲜明对比的是,龙湖智创依靠收购及新业务委聘带来的独立第三方的毛利率分别只有3.1%、7.3%和11.2%。公司盈利主要依靠龙湖集团。

原因在于,报告期,公司住宅物业的整体平均物业管理费费率分别为每月3.15元/平方米、2.82元/平方米及2.95元/平方米。同期,龙湖集团及其联合营公司开发的住宅物业的平均物业管理费率为每月3.39元/平方米、3.33元/平方米及3.44元/平方米。

而独立第三方开发商开发的住宅物业的平均物业管理费费率分别只有每月2.33元/平方米、2.05元/平方米及2.39元/平方米。

对龙湖集团及开发的住宅物业收取的平均物业管理费费率高于独立第三方开发商开发的住宅物业的情况,公司解释为:在管的由龙湖集团及其联合营公司开发的住宅物业大多是位于一、二线城市的中高端住宅物业,对于该等中高端物业,主要提供优质服务及高端服务,收费相对较高。

值得注意的是,报告期各期龙湖智创管理由龙湖集团开发的住宅物业的中标率均为100.0%,但管理独立第三方开发商开发的住宅物业的中标率分别约为81.0%、76.7%及77.3%,呈下降趋势。

根据弗若斯特沙利文资料,相较于2016年至2020年中国物业管理服务收入年复合增长率10.9%而言,同期中国物业管理公司的在管建筑面积从2016年的309亿平方米增至2020年的359亿平方米,年复合增长率仅为3.8%。

在管总面积的恒定以及单位价格上的限制,龙湖智创在招股书中多次提到包括布局物业管理增值服务在内的多元化发展,包括社区生活、空间运营、美居生活和社区媒体等。但龙湖智创报告期增值服务收入分别为7.36亿元、9.80亿元和13.14亿元,占总收入的比重分别为16.85%、15.15%和16.91%,仍未占太大权重。

(文章来源:界面新闻)

相关推荐

-

射精快感源于哪?盐酸达泊西汀守护每个男人的“性福

射精快感源于哪?盐酸达泊西汀守护每个男人的“性福 -

平时不注意,小心肠胃疾病找上门,备好整肠丸,远

平时不注意,小心肠胃疾病找上门,备好整肠丸,远 -

健康肌肤由内出发 韩国著康SKIN MASTER咀嚼片全新推出

健康肌肤由内出发 韩国著康SKIN MASTER咀嚼片全新推出 -

减脂也想吃零食怎么办?看完木婉清健康餐桌计划,让你

减脂也想吃零食怎么办?看完木婉清健康餐桌计划,让你 -

2022“固收+”基金如何布局?中融基金钱文成看好三

2022“固收+”基金如何布局?中融基金钱文成看好三 -

紧身裤,束缚男人的“性福”!爱廷玖达泊西汀破除早

紧身裤,束缚男人的“性福”!爱廷玖达泊西汀破除早 -

含钙铁锌的奶粉有哪些品牌?优博盖诺安强化钙铁锌吸

含钙铁锌的奶粉有哪些品牌?优博盖诺安强化钙铁锌吸 -

东云智能冲刺IPO,计划5年内上市,诚邀合作伙伴加盟

东云智能冲刺IPO,计划5年内上市,诚邀合作伙伴加盟 -

你和富人之间,只差这3个小时的睡眠时间

你和富人之间,只差这3个小时的睡眠时间 -

探究“助性”用品不为人知的一面|早泄治疗首选爱廷

探究“助性”用品不为人知的一面|早泄治疗首选爱廷 -

男人“太快”如何有效治疗?早泄终结者——盐酸达泊

男人“太快”如何有效治疗?早泄终结者——盐酸达泊 -

氨糖怎么吃才能有效缓解关节疼痛?骨关节专家西班牙

氨糖怎么吃才能有效缓解关节疼痛?骨关节专家西班牙 -

上海智美颜和引领医美回归医疗本质 助力“颜值经济

上海智美颜和引领医美回归医疗本质 助力“颜值经济 -

班章管家理财满足客户多项理财需求

-

碧萝芷商标为何屡遭侵权,到底谁才是真正的碧萝芷?

碧萝芷商标为何屡遭侵权,到底谁才是真正的碧萝芷? -

男人“蛋疼”的五个原因!爱廷玖盐酸达泊西汀让男人

男人“蛋疼”的五个原因!爱廷玖盐酸达泊西汀让男人

热点图集

-

龙湖智创拟赴港上市 龙湖集团的这颗大树还可靠吗?

龙湖智创拟赴港上市 龙湖集团的这颗大树还可靠吗? - 跌麻了!A股重挫 沪指创18个月最大跌幅 后市如何

- “鹅厂”铁腕反腐!去年近70人被辞退 10余人移送公

- 佳兆业:文体科技集团引进战略投资者的工作积极推进

- 中国移动获南向资金连续4天净买入

- 中国海洋石油获南向资金连续3天净买入

- 快手-W获南向资金连续4天净买入

- 腾讯控股获南向资金连续4天净买入

- 美团-W获南向资金连续16天净买入

-

光大证券东莞一营业部收警示函 存违规销售私募基金

光大证券东莞一营业部收警示函 存违规销售私募基金 -

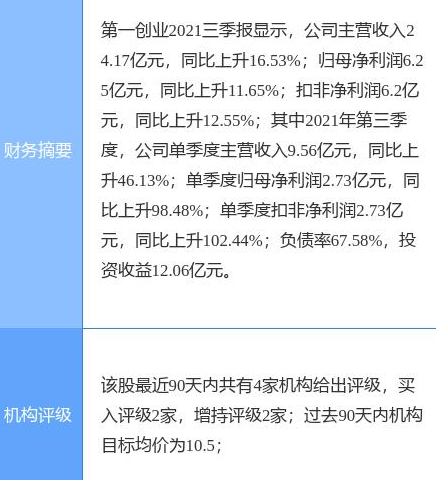

第一创业证券收大股东首创集团告知函 拟转让公司股

第一创业证券收大股东首创集团告知函 拟转让公司股 -

荣盛发展控股子公司签借款协议 拟向金融机构融资11

荣盛发展控股子公司签借款协议 拟向金融机构融资11 -

银保监会部署2022年重点任务 推动中小银行保险机构

银保监会部署2022年重点任务 推动中小银行保险机构 -

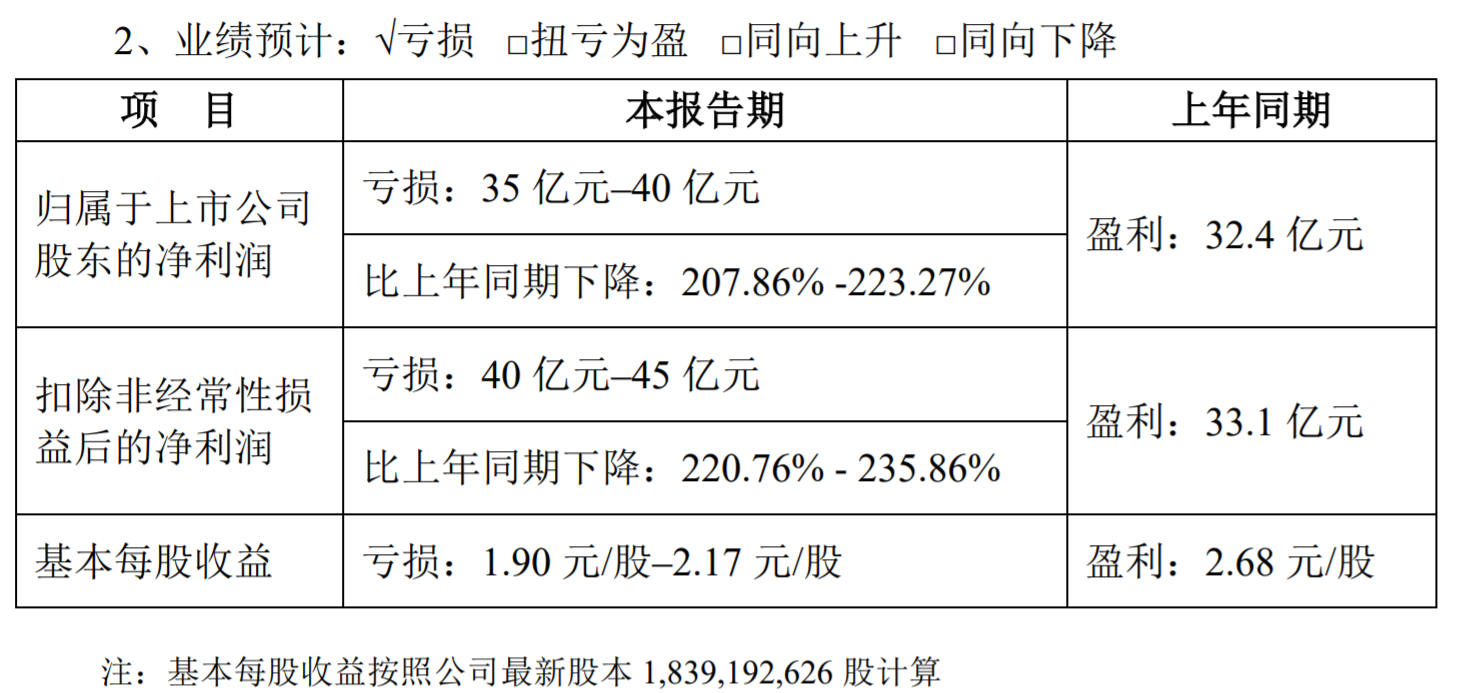

生猪销售头数同比增加 天邦股份2021年净利预亏35亿

生猪销售头数同比增加 天邦股份2021年净利预亏35亿 -

酒店装修改造升级软硬件 *ST东海A2021年主营业务收

酒店装修改造升级软硬件 *ST东海A2021年主营业务收 -

翰宇药业披露公告 原董事及副总裁涉职务侵占被刑事

翰宇药业披露公告 原董事及副总裁涉职务侵占被刑事