中信证券:首予中国旭阳集团(01907)“买入”评级 目标价6.5港元

中信证券发布研究报告称,首予中国旭阳集团(01907)“买入”评级,目标价6.5港元,目前估值水平虽与A股龙头焦化公司相当,但公司成长性优于其他行业龙头,P/E估值水平应为8倍。考虑公司未来在国内外的焦化产能快速增长及潜在的氢能盈利贡献,预测2021-23年EPS为0.68/0.81/1.05港元,当前价4.7港元,对应2022年6倍P/E。

中信证券主要观点如下:

公司作为国内大型的民营独立焦化生产企业,行业龙头地位稳固,近几年在国内外积极布局新增焦炭产能、延伸精细化工品,预计未来2-3年产能将进入收获期。焦炭及化工行业环保去产能的背景下,公司产品价格有望高企,盈利有望维持高位。同时,公司积极向制氢领域扩张,制氢成本优势明显,有望为“双碳”发展开启新的增长点。

民营焦化龙头,三大优势提升竞争力。

公司是国内独立焦化龙头企业,具有明显的规模优势,能发挥产运销协同效应。公司位于下游钢铁行业集中的河北省,也靠近山西等主焦煤产区,销售定价更为灵活,原料采购成本更可控,具有明显的区位优势。同时,公司还通过技术和管理优势,增加焦化产能运营托管规模,延伸精细化工产品及制氢等清洁能源产业链,具备持续成长能力。

焦炭产能逐步进入收获期,“十四五”期间有望翻番。

公司本部位于河北,目前焦炭板块控股及权益产能分别为710/783万吨。2019年以来,公司积极在内蒙、江西以及海外建设新项目,预计至2025年,公司控股及权益产能有望分别达到1550/1572万吨,年均复合增速分别为21.55%/19.05%。预计至2025年公司并表的产销量可望从目前的600万吨达到1100万吨,权益产量也有望从目前的760万吨增加到1535万吨,实现翻番,相当于再造一个旭阳焦化板块。同时,公司还积极开展焦炭运营管理业务,可通过有限的资本支出扩大销售份额,进一步整合行业资源,巩固行业龙头地位。

化工产业链进一步延伸,盈利景气有望维持。

公司精细化工板块有13种化产品,下游应用广泛,销售稳定。化工产品成本在焦化循环一体的模式下也保有竞争力,公司在稳定碳材料类和醇醚类化工产品规模的基础上,正在大力扩展芳烃产业链,向下游延伸精细化工品,预计中短期苯乙烯及己内酰胺产量或进一步增加,或成为未来化工板块盈利增长的主力。预计2021-22年化工板块的毛利总额有望稳定在8亿元以上,对公司净利润的贡献有望超过5亿元。

氢能业务期待产业链放量,有望为公司业绩锦上添花。

依托丰富的焦炉尾气资源,公司积极向制氢领域扩张。公司发展氢能具备区域、成本及资源三大优势。未来随着燃料电池车及氢能在工业领域应用的普及,公司凭借低成本的制氢优势,有望成为华北地区有竞争优势的氢能供应龙头。该行预计公司在运和在建的两大项目稳定盈利后,可实现净利润3.5亿元,对应氢气产能为4.5亿方/年。若按照远期运营3000万吨焦炭产能的公司规划测算,可产出60亿方氢气,预计净利润可达45亿元。

(文章来源:智通财经网)

相关推荐

-

禁欲能提高性能力?恰恰相反!爱廷玖达泊西汀:早泄

禁欲能提高性能力?恰恰相反!爱廷玖达泊西汀:早泄 -

私密整形和盆底手术新标准 武汉真爱妇产医院三项技

私密整形和盆底手术新标准 武汉真爱妇产医院三项技 -

点亮爱心,扬帆起航!你好世界助力天维网20周年慈善

点亮爱心,扬帆起航!你好世界助力天维网20周年慈善 -

射精快感源于哪?盐酸达泊西汀守护每个男人的“性福

射精快感源于哪?盐酸达泊西汀守护每个男人的“性福 -

平时不注意,小心肠胃疾病找上门,备好整肠丸,远

平时不注意,小心肠胃疾病找上门,备好整肠丸,远 -

健康肌肤由内出发 韩国著康SKIN MASTER咀嚼片全新推出

健康肌肤由内出发 韩国著康SKIN MASTER咀嚼片全新推出 -

减脂也想吃零食怎么办?看完木婉清健康餐桌计划,让你

减脂也想吃零食怎么办?看完木婉清健康餐桌计划,让你 -

2022“固收+”基金如何布局?中融基金钱文成看好三

2022“固收+”基金如何布局?中融基金钱文成看好三 -

紧身裤,束缚男人的“性福”!爱廷玖达泊西汀破除早

紧身裤,束缚男人的“性福”!爱廷玖达泊西汀破除早 -

含钙铁锌的奶粉有哪些品牌?优博盖诺安强化钙铁锌吸

含钙铁锌的奶粉有哪些品牌?优博盖诺安强化钙铁锌吸 -

东云智能冲刺IPO,计划5年内上市,诚邀合作伙伴加盟

东云智能冲刺IPO,计划5年内上市,诚邀合作伙伴加盟 -

你和富人之间,只差这3个小时的睡眠时间

你和富人之间,只差这3个小时的睡眠时间 -

探究“助性”用品不为人知的一面|早泄治疗首选爱廷

探究“助性”用品不为人知的一面|早泄治疗首选爱廷 -

男人“太快”如何有效治疗?早泄终结者——盐酸达泊

男人“太快”如何有效治疗?早泄终结者——盐酸达泊 -

氨糖怎么吃才能有效缓解关节疼痛?骨关节专家西班牙

氨糖怎么吃才能有效缓解关节疼痛?骨关节专家西班牙 -

上海智美颜和引领医美回归医疗本质 助力“颜值经济

上海智美颜和引领医美回归医疗本质 助力“颜值经济

热点图集

-

中信证券:首予中国旭阳集团(01907)“买入”评级

中信证券:首予中国旭阳集团(01907)“买入”评级 - 360数科(QFIN.US)升级“周转灵” 全面整合旗下小微

- 国家航天局:将培育发展太空旅游等太空经济新业态

- 大摩:重申国药控股(01099)“与大市同步”评级 目

- 世界黄金协会:2021年各国央行总计增储463吨黄金

-

消化不良是十分常见的病症,想要在短时间康复?可用

消化不良是十分常见的病症,想要在短时间康复?可用 -

2022老北市新春祈福年味儿集

2022老北市新春祈福年味儿集 -

有特点有品质的探岳,搭载了颗粒捕捉器

有特点有品质的探岳,搭载了颗粒捕捉器 -

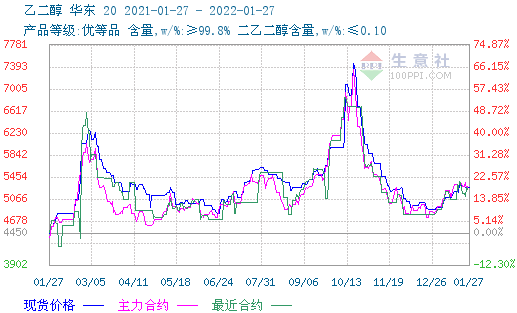

乙二醇2205合约持仓呈多空双增 空头力量略胜一筹

乙二醇2205合约持仓呈多空双增 空头力量略胜一筹 -

易得康天津:家庭养老新模式,新冠抗疫急先锋

易得康天津:家庭养老新模式,新冠抗疫急先锋 - 指旺:一份诚挚的邀请

- 宜信财富:将继续以企业家需求为中心,构建起多方共

-

深入触达C端体验,三草两木数字化门店的星辰大海

深入触达C端体验,三草两木数字化门店的星辰大海 -

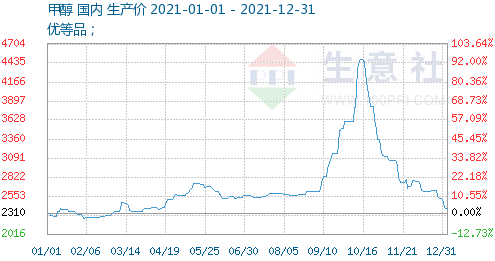

中下游企业集中补库需求下降 甲醇供应端压力仍存

中下游企业集中补库需求下降 甲醇供应端压力仍存 -

节后钢厂社会库存推演 下游需求复苏库存不断去化

节后钢厂社会库存推演 下游需求复苏库存不断去化 -

2021年巴西液态钢产量为3600万吨 同比增长14.7%

2021年巴西液态钢产量为3600万吨 同比增长14.7%