招银国际:首予美东汽车(01268)“买入”评级 目标价48港元

来源:智通财经网 • 2022-03-11 10:54:58

招银国际发布研究报告,首予美东汽车(01268)“买入”评级,目标价48港元,基于20xFY23P/E,预测FY21的净利为11.8亿元,可能略低于市场预期,主因不少订单无法在12月交付而顺延到了2022年,另预测FY22净利为19.5亿元,其中从2Q22开始并表的追星能贡献3.5亿元。该行预计美东能在两年内使收购的保时捷店净利润率翻倍,所以认为用FY23的估值更合理。

报告中称,尽管电动车的直营模式会对经销商的商业模式带来冲击,该行认为汽车经销商仍将在产业链中有一席之地。在整体行业挑战日益加剧时,该行认为美东的高运营效率和稳健的财务状况更有助于其在并购和长期稳定发展中占据优势,这种骨子里的企业文化并不是像大家都是卖一样的车看起来的那么简单。

该行表示,2022年行业新车利润率下滑预期已经反映在股价里:该行调研了美东的三个重要品牌(保时捷、宝马、雷克萨斯),供应链瓶颈的影响时间可能比一些投资者预期得要长,所以今年新车毛利率的下滑并不会特别剧烈。

报告提到,美东的管理能力还是可能被低估:虽然投资者见识了也认可了美东之前的高周转率管理方法和能力,还是很难量化其管理能力对公司的影响。该行认为对于追星的收购只是其中的一个并购能力的体现,该行预计还会有更出色的收购来体现美东的管理能力,而其新型的售后服务的尝试虽然回报周期看起来会更长,对公司的影响也会更深远。

(文章来源:智通财经网)

相关推荐

-

早泄成生育难题?国产早泄药爱廷玖(大犀牛)助你

早泄成生育难题?国产早泄药爱廷玖(大犀牛)助你 -

专访瑞尔齿科谢迎医生丨从医是这辈子最幸福的事情

专访瑞尔齿科谢迎医生丨从医是这辈子最幸福的事情 -

以形补形增强能力?早泄治疗首选——国产早泄药盐酸

以形补形增强能力?早泄治疗首选——国产早泄药盐酸 -

面部年轻化新型关键词为“提升&再生”,爱缇恩mADM

面部年轻化新型关键词为“提升&再生”,爱缇恩mADM -

抓住春季好时机,养出好“胃”,远离肚痛胃痛,备好

抓住春季好时机,养出好“胃”,远离肚痛胃痛,备好 -

男人热衷的“腰子”,真的能增强能力吗?爱廷玖,让

男人热衷的“腰子”,真的能增强能力吗?爱廷玖,让 -

疫情防控的“黑科技”,有多硬核?

疫情防控的“黑科技”,有多硬核? -

Phanka Group和NYGCM实力赞助土耳其球队,助力品牌发展

Phanka Group和NYGCM实力赞助土耳其球队,助力品牌发展 -

翱琳国际沐朵奶咖一款全民女性都在使用的好产品

翱琳国际沐朵奶咖一款全民女性都在使用的好产品 -

身体受凉也会引起肚痛腹泻!和胃整肠丸,拯救你的肠

身体受凉也会引起肚痛腹泻!和胃整肠丸,拯救你的肠 -

睾丸疼痛,男性应警惕!爱廷玖达泊西汀(大犀牛)让

睾丸疼痛,男性应警惕!爱廷玖达泊西汀(大犀牛)让 -

紧跟新生代游资“作手新一”,让投资少走弯路

紧跟新生代游资“作手新一”,让投资少走弯路 -

包皮问题反映男性能力?早泄药爱廷玖(大犀牛)是

包皮问题反映男性能力?早泄药爱廷玖(大犀牛)是 -

要注意,吃得太好不一定对身体有益,说不定还会引起

要注意,吃得太好不一定对身体有益,说不定还会引起 -

雄性激素太低,会影响性能力体验吗?爱廷玖,爱延时

雄性激素太低,会影响性能力体验吗?爱廷玖,爱延时 -

【水多则润】丽芙莎高潮针,让你体验一触即发的性高

【水多则润】丽芙莎高潮针,让你体验一触即发的性高

热点图集

-

社保基金入市是什么意思?社保基金入市是指哪部分基

社保基金入市是什么意思?社保基金入市是指哪部分基 -

【异动股】新冠药物板块拉升,广生堂(300436.CN)涨9.69%

【异动股】新冠药物板块拉升,广生堂(300436.CN)涨9.69% -

银行表外理财是什么意思?表外业务有哪些分类?

银行表外理财是什么意思?表外业务有哪些分类? -

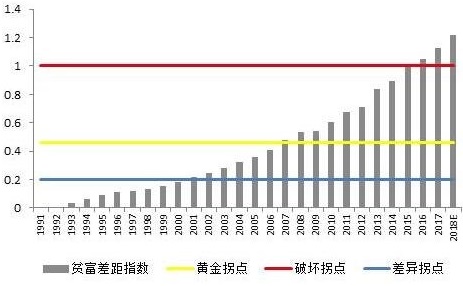

贫富差距指数叫什么?中国的贫富差距指数是多少?

贫富差距指数叫什么?中国的贫富差距指数是多少? -

悦豪担当|为实现碳达峰、碳中和贡献企业力量

悦豪担当|为实现碳达峰、碳中和贡献企业力量 - 鞍钢股份加入“国和一号”产业链联盟

- 盐野义是什么公司?日本盐野义制药和中国企业关系简

- 智利监管机构对必和必拓的埃斯孔迪达铜矿罚款820万

- 东吴水泥将于3月25日举行董事会会议以审批年度业绩

- 招银国际:首予美东汽车(01268)“买入”评级 目标

- 中信证券:预计美联储不会采取过于激进的紧缩

-

艾拉物联对话熙悦科技王韦茜:搭建“更亲善的老人养

艾拉物联对话熙悦科技王韦茜:搭建“更亲善的老人养 - 快讯:3月11日唐山中板价格稳

- 加强学科建设为燃气发展和安全提供人才保障

-

燕园人合集团为女性职员举办2022“三八妇女节”庆祝

燕园人合集团为女性职员举办2022“三八妇女节”庆祝 - 粮食安全大于天!南美六国提议将化肥排除在对俄制裁