上证指数跌超2%再创年内新低 两市超4000只个股下跌

大盘上午低开后探底回升,各大指数出现分化,上证指数仍跌近2%盘中再创调整新低,创业板指数展开反弹小幅上涨。盘面上,电子身份证概念股继续走强,创业板股远方信息涨停2连板,南威软件3连板。除此之外早盘无特别强势的热点板块。下跌方面,周期股调整幅度居前,许多板块连续大跌。总体上个股跌多涨少,两市超4000只个股下跌。沪深两市半日成交额达6468亿,较上个交易日上午放量378亿。板块方面,电子身份证、新冠治疗、东数西算、通信服务等板块涨幅居前,煤炭、贵金属、油气开采、钢铁、燃气等板块跌幅居前。截止午间收盘,沪指跌2.18%,深成指跌1.32%,创业板指涨0.41%。

相关报道

晨会精华:历史数据告诉你北上资金出逃影响!每次重大拐点都是在极度悲观中产生

回顾周一A股行情,沪深两市并未延续上周五逆势回升的势头,而是双双低开整理,早盘震荡之际,一度有拉升表现,也迅速遭遇打压走低,午后股指再度跳水下挫,尾盘加速走低,弱势格局一览无遗。

正如东吴证券所述,周一两市大跌之后没能再现V型反转,沪综指收出一根缩量长阴线。目前市场上悲观情绪较为浓厚,投资者恐慌程度加剧,但此前每次重大拐点都是在极度悲观中产生。特别是在经历了年初的阴跌以及当下的急跌之后,很多绩优品种性价比开始凸显。投资者当前一方面控制好仓位,一方面着手挖掘本轮急跌的错杀品种。

就后市而言,渤海证券提到,受海外局部冲突及海外中概股回落较大影响,北上资金也呈现持续离场态势。但总体来看北上资金离场仍遵守一定规则,市场恐慌性回落或更多来自于国内资金的避险行为。短期看,外部等风险性因素和内资避险行为,仍存在反复的可能,或推动市场的底部反复过程。但从中长期看,稳增长政策推动企业景气回升的预期相对明确,并有望带来企业盈利的低点上行。市场的恐慌和避险因素的宣泄过程,大概率会带来年内的低位配置机会。

国泰君安证券认为,短期不利因素仍然较多,超跌之后虽有望震荡反弹,但是反弹空间整体有限。中期来看,市场走势已经严重受损,修复尚需时日。考虑到筹码明显出现下移迹象,但长周期均线附近支撑力度较强,因此预计未来至少一个季度,上证指数将在3100-3400点之间区间震荡,中线配置的机会有望在6月以后出现。

不过,中原证券则表示,存量博弈特征显著,投资者持币观望情绪较重。当前市场明显受到外部因素的影响,整体表现低迷,预计在外部影响因素充分消化之前,两市股指继续下探、寻求有效支撑的可能性较大。预计沪指短线震荡下行的可能性较大,创业板市场短线小幅下探的可能较大。建议投资者短线暂时观望,中线继续关注低估值蓝筹股的投资机会。

值得关注的是,对比历史,海通证券分析外资流出的幅度和影响。历史上A股也曾经历过多次外资阶段性大幅流出的现象,相较2019年4-5月及2020年2-3月,目前外资净流出比例还不算大,但占成交额比重较高。而目前类似2018年10月,市场增量资金较少时外资流出的影响被放大。

虽然历史上外资也曾阶段性地大幅撤出A股,但是如果我们从年度来看,从2014年沪港通开通至2021年北上资金每年都是净流入A股,因此外资在A股市场中的占比也日益提高。截至2021Q4整体外资持股市值约为3.9万亿,占A股自由流通市值的比重近10%,其中陆股通和QFII/RQFII 的比例约为7:3。然而时至今日A 股在全球投资组合里的占比依然还很低,2020年时A股上市公司市值在全球资本市场的占比已经达到13%,而MSCI ACWI 指数里A 股的权重仅约为0.4%,挪威央行投资管理公司的股票投资组合里中国上市公司占比仅为3.8%。往后看,随着我国经济在全球的重要性迅速提升,拉长时间来看外资流入A 股仍是长期趋势。

宏观方面,国盛证券指出,随着国内“稳增长”政策端发力适当靠前,通胀压力可控后,处于历史相对低位估值的沪指有望对于外围扰动脱敏,迎来转机,投资上建议保持价值高于成长的配置比例。操作上,在市场有效向上突破之前仍要控制好总体仓位适宜低吸,“稳增长”和“制造业中下游复苏”将成为驱动市场运行的主要逻辑,关注建筑建材等传统基建,以及银行保险等低估值板块,建议结合业绩性价比,适当布局数字经济、央企改革、调整充分的新能导等主题板块。

在操作策略上,山西证券表示,当前时点,宏观基本面的恶化较为明显,一是2月社融信贷表现未能延续“开门红”,出现超预期恶化,反映我国稳增长面临的环境仍然较复杂,二是国内疫情形势不容乐观,由此,A股的底部或仍未形成,提示合理控制仓位,同时关注具有较足安全边际,行业景气度有望改善的医药生物、房地产、国防军工等板块。

华安证券指出,在内部政策加力和外部风险制约的角力过程中,市场波动有所放大,配置上以均衡应对,展望中期投资机会上逐步布局成长的第三阶段行情。综合来看行业配置延续三条主线以及两大主题。

主线一:政策确定性强的稳增长板块受外部风险制约最弱,可以作为短期均衡应对的压舱石。关注建筑材料、建筑装饰、城市管网改造、新型电网建设等新老基建领域以及近期景气反转初现的地产、银行。

主线二:做好中期成长第三阶段拔估值行情的机会布局,一是成长结构延续强者恒强,关注双碳、新能源(车)、风光储、电子半导体。二是具备估值扩散潜力受益的国防军工、计算机。

主线三:消费方面,继续看好多重利好催化下的医药板块整体机会,中长期关注涨价更为顺畅的乳制品、种植业以及化肥相关机会;主题方面继续关注数字经济、国企改革相关投资机会。

(文章来源:财联社)

相关推荐

-

早泄一发不可收拾,阳痿问题不请自来!爱廷玖,让爱

早泄一发不可收拾,阳痿问题不请自来!爱廷玖,让爱 -

同溢堂金凤丸 | 源自宫廷的妇科良药?聊聊金凤丸

同溢堂金凤丸 | 源自宫廷的妇科良药?聊聊金凤丸 -

NYGCM诺盈荣获“年度成长最快经纪商”大奖

NYGCM诺盈荣获“年度成长最快经纪商”大奖 -

早泄成生育难题?国产早泄药爱廷玖(大犀牛)助你

早泄成生育难题?国产早泄药爱廷玖(大犀牛)助你 -

专访瑞尔齿科谢迎医生丨从医是这辈子最幸福的事情

专访瑞尔齿科谢迎医生丨从医是这辈子最幸福的事情 -

以形补形增强能力?早泄治疗首选——国产早泄药盐酸

以形补形增强能力?早泄治疗首选——国产早泄药盐酸 -

面部年轻化新型关键词为“提升&再生”,爱缇恩mADM

面部年轻化新型关键词为“提升&再生”,爱缇恩mADM -

抓住春季好时机,养出好“胃”,远离肚痛胃痛,备好

抓住春季好时机,养出好“胃”,远离肚痛胃痛,备好 -

男人热衷的“腰子”,真的能增强能力吗?爱廷玖,让

男人热衷的“腰子”,真的能增强能力吗?爱廷玖,让 -

疫情防控的“黑科技”,有多硬核?

疫情防控的“黑科技”,有多硬核? -

Phanka Group和NYGCM实力赞助土耳其球队,助力品牌发展

Phanka Group和NYGCM实力赞助土耳其球队,助力品牌发展 -

翱琳国际沐朵奶咖一款全民女性都在使用的好产品

翱琳国际沐朵奶咖一款全民女性都在使用的好产品 -

身体受凉也会引起肚痛腹泻!和胃整肠丸,拯救你的肠

身体受凉也会引起肚痛腹泻!和胃整肠丸,拯救你的肠 -

睾丸疼痛,男性应警惕!爱廷玖达泊西汀(大犀牛)让

睾丸疼痛,男性应警惕!爱廷玖达泊西汀(大犀牛)让 -

紧跟新生代游资“作手新一”,让投资少走弯路

紧跟新生代游资“作手新一”,让投资少走弯路 -

包皮问题反映男性能力?早泄药爱廷玖(大犀牛)是

包皮问题反映男性能力?早泄药爱廷玖(大犀牛)是

热点图集

-

提升新型城镇化质量 2022年建设重点任务基本划定

提升新型城镇化质量 2022年建设重点任务基本划定 -

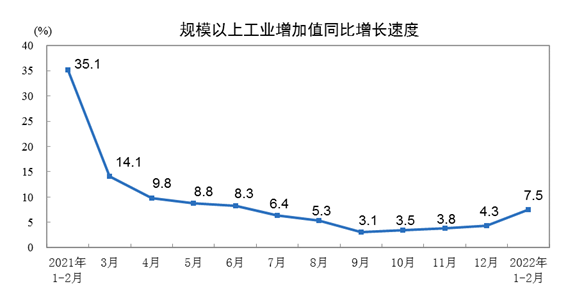

【行业动态】前两月规模以上工业增加值同比增长7.5%

【行业动态】前两月规模以上工业增加值同比增长7.5% -

国家统计局:2022年1-2月份粗钢产量同比下降9.7%

国家统计局:2022年1-2月份粗钢产量同比下降9.7% -

焦企开启第四轮提涨 个别焦企提涨意愿增强

焦企开启第四轮提涨 个别焦企提涨意愿增强 -

成本支撑加强 锰硅坚挺运行盘面高位震荡

成本支撑加强 锰硅坚挺运行盘面高位震荡 -

“股神”名不虚传!伯克希尔A类股创历史新高 一股5

“股神”名不虚传!伯克希尔A类股创历史新高 一股5 - 申请信用卡被拒怎么办?其他银行能通过吗?

- 诚信315——旺源匠心制造高品质驼奶

-

微信零钱通的钱怎么提现?具体步骤是怎样的?

微信零钱通的钱怎么提现?具体步骤是怎样的? - 上证指数跌超2%再创年内新低 两市超4000只个股下跌

- 15日焦炭期货收盘3424.5跌4.76%

- 交通运输部关于发布《公路装配式混凝土桥梁设计规范

-

统计局:房地产下行态势得到缓减 房价稳定发展

统计局:房地产下行态势得到缓减 房价稳定发展 - 快讯:15日(15:10)博兴热卷价格跌40元

- 钢材市场消费“解冻”库存迎来“拐点”,需求复苏慢

- 【粗钢旬产】3月上旬重点钢企粗钢日产再次下降