大行评级|理想汽车获多家大行唱多 高盛上看H股至248港元;大摩相信网易美股60日内股价将升

大摩:相信网易美股60日内股价将升 予增持评级 目标价140美元

摩根士丹利发表技术分析报告,相信网易(NTES.O)股价60日内将升,发生机会率为70%至80%,对其股份评级为增持,目标价140美元。

该行表示,网易股份近期遭到抛售,令短期估值更为吸引。

大摩又称,网易现时估值相当于明年预测市盈率22倍(或核心业务预测市盈率16倍),且看到市场对其明年的游戏收入预测有调升空间。

该行相信,集团未来催化剂包括《哈利波特》等游戏推动今年第四季的业绩预期强劲,毛利率按季有增长;明年上半年推出《哈利波特》等游戏的国际版;以及音乐业务可能上市。

大和:重申思摩尔国际买入评级 目标价55港元

大和发布研究报告称,重申思摩尔国际(06969)“买入”评级,目标价55港元,相当预测市盈率40倍。

报告中称,就昨日(11月30日)正式发布《中国电子烟标准指南草案》,其内容与该行上月中旬的报告中所讨论的要点基本一致,除了没有提到加热不燃烧(HNB)设备及食用香料最终会否被允许。

该行认为,上述草案或令部分市场参与者可能会感到失望,因短期内没有明显的迹象开放加热不燃烧(HNB)产品。该行注意到,上述草案的标准并未对电子烟的整体监管框架(如颁发许可证的方式和内容)提供额外信息。但大和认为,上述新标准表明支持电子烟的中长期发展,对行业属最重要的,将有利于思摩尔等龙头供应商。

野村:下调众安在线目标价至29.49港元 评级中性

野村发表报告,重申对众安在线(06060.HK)中性评级,目标价由34.01港元下调至29.49港元,主要原因是保费增长放缓,可持续凈资产收益率从之前的23%下调至21%,以及对科技业务的估值降低。

在该行的中国产险覆盖范围内,更偏好中国财险(02328.HK)。

展望未来,野村指,随着对网上保险业务的监管日益收紧,将众安2021财年和2022财年的保费增长预测分别下调5个百分点和8个百分点至22%和18%。

高盛:将理想2022年销量预测上调至16.5万辆 上调H股目标价至248港元 维持买入评级

高盛发表研究报告,将理想汽车(02015.HK)继续列入确信买入名单,指出Li ONE车型10月零售订单达1.45万辆,加上新车X01与现时市面上的新能源汽车有区别,将2022年销量预测上调至16.5万辆,当中包括14万辆Li ONE及2.5万辆X01。

该行预期,X01将在2022年第二季发布,并在第三季交付,较早前估计时间表提前一个季度,相应将明年收入及净利润预测上调13%及10%,H股目标价亦上调3%,由240港元升至248港元,维持买入评级。

光大证券:维持理想汽美股增持评级 目标价上调至41.66美元

光大证券发布研究报告称,维持理想汽车(LI.US)“增持”评级,认为公司或为向上预期差最大的新势力之一;鉴于One需求/订单表现强劲(1Q22E或纳入港股通),目标价上调至41.66美元(对应约6.5x2022EP/S)。

光大证券主要观点如下:

3Q21收入符合预期,Non-GAAP业绩超预期:

3Q21理想One交付量同环比增长190%/43%至2.5万辆(vs。指引2.5-2.6万辆,该行预期约2.6万辆),总收入同环比增长210%/54%至人民币77.8亿元(vs。指引约人民币69.8亿元,该行预期约人民币77.3亿元),Non-GAAP归母盈利约人民币3.4亿元(vs。该行预期亏损约人民币1.1亿元)。

3Q21得益于ASP抬升(对冲单车营业成本增加)、门店扩张带动销量爬坡、成本控制、以及汽车积分收入计提(约人民币2亿元);One需求/订单表现强劲,供应链短缺仍是制约交付量爬坡的主要因素。

3Q21汽车业务毛利率超预期,现金流情况向好:

1)3Q21汽车业务收入同环比增长200%/51%至人民币73.9亿元(ASP同环比增加3.3%/5.4%至人民币29.4万元),整车毛利率同环比增加1.3pcts/2.4pcts至21.1%(vs。该行预期约19.1%)。

2)3Q21研发费用率同环比下降1.9pcts/1.5pcts至11.4%,SG&A费用率同环比下降0.5pcts/3.5pcts至13.1%。

3)3Q21自由现金流净流入约人民币11.6亿元(截至3Q21在手现金合计约人民币488.3亿元)。4Q21E指引总收入约人民币88.2-94.1亿元,交付量约3.0-3.2万辆(10月交付量7649辆)。

看好细节定义产品的车型定位:

该行判断,1)理想的核心优势在于细节定义产品的车型定位;其中,One定位于家庭/增换购用户群体。2)自动辅助驾驶取决于人才/团队、以及使用场景与数据量积累,预计资金与销量规模或将为长期决定性因素。

盈利预测:鉴于3Q21Non-GAAP业绩超预期,上调2021E盈利预测,预计2021ENon-GAAP归母盈利约人民币2.4亿元(vs。之前预计亏损约人民币2.8亿元);鉴于2022E-2023E800V快充等研发与门店投入力度或高于该行此前预期,下调2022E-2023E盈利预测,预计2022E-2023ENon-GAAP归母亏损约人民币10.2亿/12.8亿元(vs。之前预计2022E亏损约人民币2.2亿元/2023E盈利约人民币2亿元)。

风险提示:销量与毛利率爬坡不及预期;供应链短缺缓解不及预期;市场风险等。

(文章来源:哈富资讯)

相关推荐

-

早泄掏空男性的身心健康,还会带来哪些危害?爱廷玖

早泄掏空男性的身心健康,还会带来哪些危害?爱廷玖 -

女性NMN热度持续爆增背后:职场女强人自救指南

女性NMN热度持续爆增背后:职场女强人自救指南 -

MT METATRON抗衰巅峰之作,凝时焕新系列唤醒肌肤活力

MT METATRON抗衰巅峰之作,凝时焕新系列唤醒肌肤活力 -

解除肥胖危机的秘笈 专家推荐三位一体轻松享瘦

解除肥胖危机的秘笈 专家推荐三位一体轻松享瘦 -

男人延时用错方法,小心射精“逆行”!国产达泊西汀

男人延时用错方法,小心射精“逆行”!国产达泊西汀 -

微念再次发声,尔西文化诸种行为或将承担法律责任?

微念再次发声,尔西文化诸种行为或将承担法律责任? -

外贸行业增速明显 全民外贸模式成理财人稳健投资新

外贸行业增速明显 全民外贸模式成理财人稳健投资新 -

亿学学堂—让我遇见更美好的人生

亿学学堂—让我遇见更美好的人生 -

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖

夫妻不尽“性”,生活难尽兴!延时有好药——爱廷玖 -

高效商贸对接,赋能行业发展,2022成都药交会3月召开

高效商贸对接,赋能行业发展,2022成都药交会3月召开 -

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你

上海注射玻尿酸比较安全的医院-上海薇琳刘中林为你 -

云澜湾温泉为国际超模大赛中国区总决赛打Call

云澜湾温泉为国际超模大赛中国区总决赛打Call -

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助

延时“秘方”会给我们带来哪些影响?盐酸达泊西汀助 -

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好

顿顿受到大鱼大肉轮番“攻击”,小心肚痛腹泻,备好 -

八海通致力于资管服务创新提供高效解决方案

八海通致力于资管服务创新提供高效解决方案 -

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊

男人要谨慎,糖尿病也可能致早泄!按需服用盐酸达泊

热点图集

-

大行评级|理想汽车获多家大行唱多 高盛上看H股至2

大行评级|理想汽车获多家大行唱多 高盛上看H股至2 - 恒生指数新低后 修复行情要等多久?

- 12月1日晚间上市公司利好消息一览(附名单)

- 牛年外资最“爱”个股TOP10出炉 有你的持仓吗

- 通联数据应邀参加中信建投证券2022年度策略会

-

竞争激烈的厨具市场突围者——康巴赫蜂窝锅

竞争激烈的厨具市场突围者——康巴赫蜂窝锅 -

监管力度“严”字当头 11月保险行业收罚单90张

监管力度“严”字当头 11月保险行业收罚单90张 -

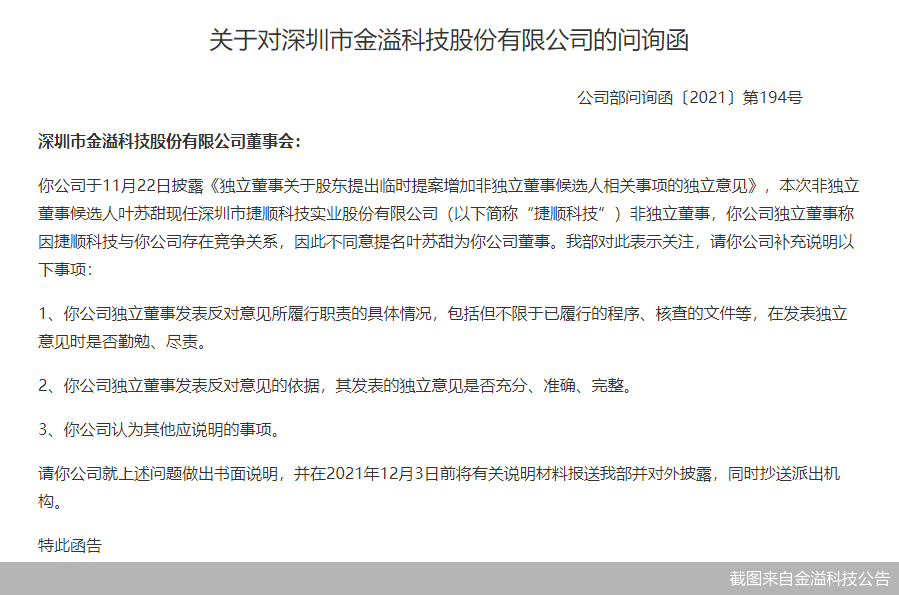

金溢科技收深交所问询函 提名董事遭独董反对

金溢科技收深交所问询函 提名董事遭独董反对 -

霸王条款割韭菜 微拍堂频遭消费者投诉

霸王条款割韭菜 微拍堂频遭消费者投诉 -

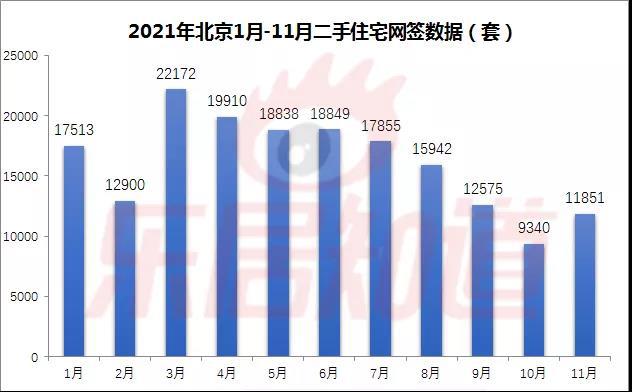

北京二手房成交量触底反弹 部分小区成交价下跌

北京二手房成交量触底反弹 部分小区成交价下跌 -

3只新股上市首日破发 平均涨幅达99.26%

3只新股上市首日破发 平均涨幅达99.26% -

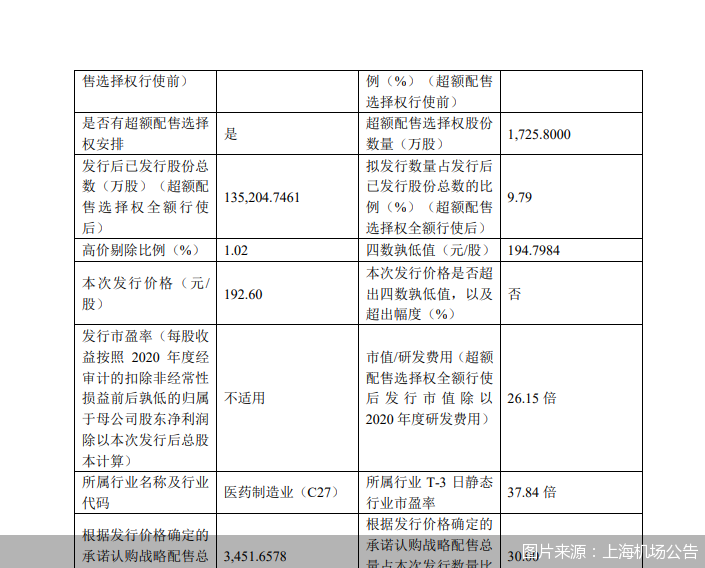

上海机场重组方案落地 交易作价191.32亿元

上海机场重组方案落地 交易作价191.32亿元 - 关于做好陕西省2022年度煤炭中长期合同签订工作的通

- 11月中国汽车消费指数为72.3,中国车市情况将有所好转

- 国泰君安:子公司拟出资20亿元参与成立临港基金

- 小鹏汽车盘初迅速转跌