中泰证券:人心思涨 贵州茅台提价可行性几何?

近年威士忌、红酒等洋酒和浓香白酒龙头普涨且幅度可观,茅台作为酱香龙头也应具备提价基础。当下茅台的市场环境、竞争格局和管理层的市场化改革决心都已不同往昔,对主力大单品飞天茅台的提价时机已经成熟。从茅台提价历史可清晰看到历次提价均幅度较大,指导价通常贴近实际市场价格,考虑当下市场情况提价幅度或超预期。提价一方面将明显增厚利润,另一方面也有利于茅台渠道改革和市场化运作,并为茅台 1935新品理顺价格带,贡献第二增长曲线。贵州茅台作为龙头对白酒行业有明显带动作用,如果顺利提价将有望为其他高端和次高端白酒品牌打开价格空间,渠道信心增强,行业将进入增库存的景气周期,明年或有难得的行业性投资机会。

茅台今非昔比,提价契机已现:(1)在总量有限的情况下,食品饮料公司普遍采取纵度打法。今年 11 月来威士忌密集调整价格,其中高端酒和老酒上涨幅度较大。从黄鹤楼卷烟破千、五粮液习酒调价上也可看到近期中国高端烟酒的涨价限制或已松动。(2)从茅台提价历史看,当下市场环境已成熟:茅台自 2010 年以来每次提价时渠道分成均为50%左右。近两年飞天批价与出厂价的剪刀差持续变大,渠道分成已接近 70%。(3)提价能与高端竞品拉开身位,也利于自身发力千元价格带。从外部环境看,酱香竞品多紧贴茅台零售价定价,如不提价可能损伤品牌力。从自身产品结构看,茅台缺乏千元价格带核心大单品。今年茅台 1935 投放节奏慢于预期,或需飞天调价以理顺价格带。(4)新董事长锐意进取,市场化改革决心强。9 月以来茅台市场化改革措施频出,效果显著。未来行政干预手段有望逐步转为市场化法制化制度,其中最有效方法就是缩小零售价与真实批价的较大价差。

直接提价最为有效,渠道改革立足长远:(1)直接提价:调整空间大,指导价回归市场。潜在提价幅度测算:从历史看渠道价差为提价幅度的关键。飞天每次提价幅度较大,提价幅度/渠道价差均在 18%以上。我们预计全面取消飞天拆箱将伴随提价一起推行,取消拆箱后的真实批价应位于当下散瓶飞天和整箱飞天之间(约 3000 元)。假设此次提价的提价幅度/提价前的渠道价差为 18%,综合考虑历史最大提价幅度为 32%,估计提价后出厂价为 1299 元/瓶。考虑到历次指导价都贴近实际批价,我们认为茅台如提价,指导价提升幅度可能更高。(2)价格双轨制治标不治本,渠道改革更有助于增厚长期利润。我们认为出厂价双轨制不解决渠道堵塞的问题,而且如果指导价能够提升,提出厂价水到渠成,并不需要搞双轨制。此次新茅台云商的基础更为坚实,要求经销商录入数据有助于发现真实消费者,为消费者提供了可靠平等的购买机会。长期看也有望部分回收渠道利润。

利润弹性较大,长期发展更佳。指导价有望和出厂价同步提升,有助于增厚自营和团购的利润。另外非标产品渠道利润仍足,也有进一步提价的空间。通过基于 2020 年报数据的测算,可发现飞天多种提价方案下对应的利润弹性都很可观。

如果茅台提价,之后是否还有想象空间?我们继续坚定看好。(1)提价后渠道利润依然丰厚,足以支持下一次提价;(2)随着 M2 扩容和消费升级,批价长期将继续上行,茅台能够权衡提价和放量实现更灵活的长期稳健增长;(3)价格空间理顺和市场化运作下,茅台 1935 等战略新品有望成为第二增长曲线。

投资建议:当下茅台的市场环境、竞争格局和管理层的市场化改革决心都已不同往昔,对主力大单品飞天茅台的提价时机已经成熟。通过对茅台提价历史的梳理回顾,可清晰看到茅台历次提价均幅度较大,指导价通常贴近实际市场价格,因此考虑目前的批价水平和渠道利润,提价幅度或超预期。提价一方面将明显增厚利润,另一方面也有利于茅台渠道改革和市场化运作,并为茅台 1935 新品理顺价格带。贵州茅台作为龙头对白酒行业有明显带动作用,如果顺利提价将有望为其他高端和次高端白酒品牌打开价格空间,渠道信心增强,行业将进入增库存的景气周期,明年或有难得的行业性投资机会。我们看好五粮液、泸州老窖理顺价格体系实现稳健增长,汾酒、洋河、古井贡、酒鬼酒等次高端和区域酒也有望延续增长弹性。

风险提示:提价未能如期落地风险;全球疫情反复的风险;研究报告使用的公开资料可能存在信息滞后或更新不及时的风险;利润弹性测算偏差风险。

相关报道

罕见!茅台集团赴五粮液考察 引发广泛关注 涨价猜测再起

茅台刷屏!原箱价惊现三位数大跌 啥情况?“茅五”突然碰杯 释放涨价预期?

(文章来源:中泰证券研究)

相关推荐

-

双12期间热门换机之选,iQOO 8 Pro和小米MIX 4谁

双12期间热门换机之选,iQOO 8 Pro和小米MIX 4谁 -

缓解肚痛腹泻除了可以吃这些食物之外,也可服用和胃

缓解肚痛腹泻除了可以吃这些食物之外,也可服用和胃 -

和谐的夫妻生活有多难?每天一个小技巧,国产盐酸达

和谐的夫妻生活有多难?每天一个小技巧,国产盐酸达 -

早衰,当代女性不得不面对的现实

早衰,当代女性不得不面对的现实 -

百分燃脂-减脂需要正常的作息时间

百分燃脂-减脂需要正常的作息时间 -

养护好肠胃,远离胃痛,健康过冬!家里记得要备好和

养护好肠胃,远离胃痛,健康过冬!家里记得要备好和 -

上海注射玻尿酸比较正规的医院-上海薇琳刘中林为你

上海注射玻尿酸比较正规的医院-上海薇琳刘中林为你 -

男人早泄,如何从容应对?拒做“快枪手”用爱廷玖盐

男人早泄,如何从容应对?拒做“快枪手”用爱廷玖盐 -

NYGCM诺盈:业务能力过硬,深受广大客户好评!

NYGCM诺盈:业务能力过硬,深受广大客户好评! -

面膜还能玩出新花样!韩束情绪小胶囊面膜重磅上市

面膜还能玩出新花样!韩束情绪小胶囊面膜重磅上市 -

秋冬季节皮肤缺水怎么办?韩束系列套盒还你水光肌

秋冬季节皮肤缺水怎么办?韩束系列套盒还你水光肌 -

植物补水还属一叶子!让你拥有自然好肌肤

植物补水还属一叶子!让你拥有自然好肌肤 -

生命诞生幸福启航——宝鸡高新医院产科

生命诞生幸福启航——宝鸡高新医院产科 -

援生力合:创伤后如何快速止血,快来GET这份急救指南

援生力合:创伤后如何快速止血,快来GET这份急救指南 -

男人想要雄风依旧,怎么睡很关键!排名第一的延时药

男人想要雄风依旧,怎么睡很关键!排名第一的延时药 -

“天天消费,好礼回馈”,“10元风暴”精彩不缺席

“天天消费,好礼回馈”,“10元风暴”精彩不缺席

热点图集

-

中泰证券:人心思涨 贵州茅台提价可行性几何?

中泰证券:人心思涨 贵州茅台提价可行性几何? - 雍禾医疗上市在即:疯狂认购挡不住暗盘破发,植发生

- 突发!多家A股公司宣布:临时停产!宁波44人确诊

-

敏感红痒痛怎么解决?羽素登陆《岭南大医生》与专家

敏感红痒痛怎么解决?羽素登陆《岭南大医生》与专家 - 宜人财富:探索保险科技,创新数字化管理水平

-

伊利潘刚:让人人都能享受到牛奶的营养和健康

伊利潘刚:让人人都能享受到牛奶的营养和健康 -

《风起洛阳》大婚细节满满 铂爵旅拍带你感受别样中

《风起洛阳》大婚细节满满 铂爵旅拍带你感受别样中 -

金融科技引领未来:微财科技荣膺“2021年度创新力机

金融科技引领未来:微财科技荣膺“2021年度创新力机 -

生鲜连锁超市T11完成B轮融资 由阿里巴巴领投

生鲜连锁超市T11完成B轮融资 由阿里巴巴领投 -

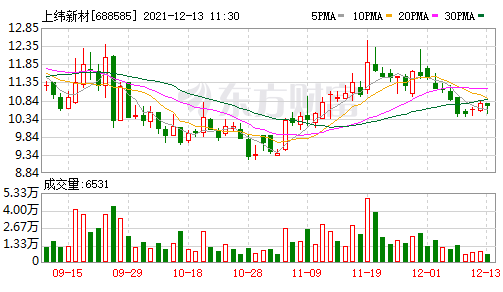

上纬新材发布公告 收到公司独董闫晓旭书面辞职报告

上纬新材发布公告 收到公司独董闫晓旭书面辞职报告 - 持续发力数字科技 榕树贷款推动金融数字化转型

-

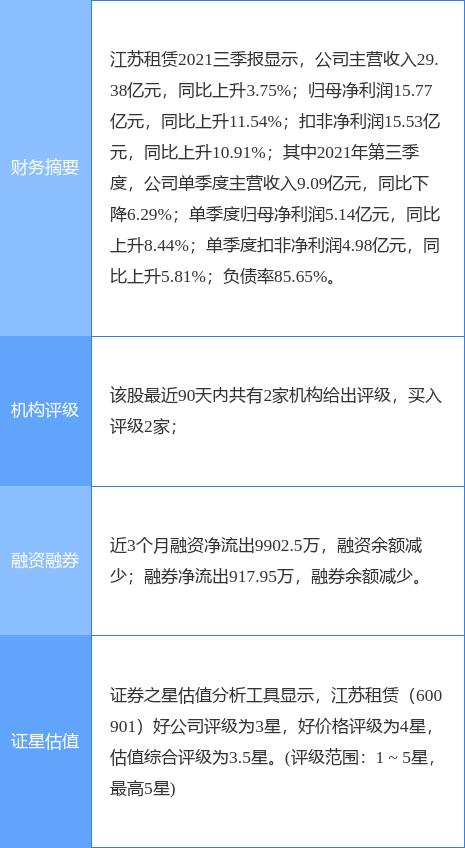

江苏租赁遭股东堆龙荣诚清仓式减持 合计不超5747.4

江苏租赁遭股东堆龙荣诚清仓式减持 合计不超5747.4 - 布局医药投资正当时 建信医疗健康行业正在发行中

-

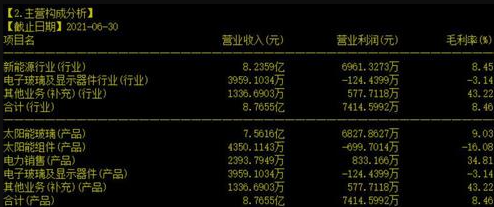

亚玛顿发布公告 拟发行股份收购硅谷智能股权

亚玛顿发布公告 拟发行股份收购硅谷智能股权 - 宜信财富:德育心智课程帮助孩子们了解自己的优势与

-

奔腾石墨烯采暖地板获6.5亿元战略投资,彰显品牌价

奔腾石墨烯采暖地板获6.5亿元战略投资,彰显品牌价