国泰君安证券:LPR利率如期下调 降息预期还会发酵

两次降准后,LPR报价利率下调如期落地。12月20日,贷款市场报价利率结果发布,1年期LPR为3.8%,下调5bp;5年期以上LPR为4.65%,维持不变。此次调整符合市场预期,结果公布后,债市活跃券利率基本不变。LPR报价利率下调,既是对降准的“事后确认”,也是对政策的“进一步响应”。

下一个关键问题是,MLF利率会调整吗?按照以往的规律来看,宽松应该是一套“组合拳”,并且一般的演绎路径为:1年期LPR报价利率调降→1年期MLF降息→OMO利率相应下调→5年期LPR报价利率调降。那么接下来,只要短期内经济基本面偏弱的格局不发生逆转,市场对下一步降息的预期仍然会发酵。

虽然“预期”层面的利好还会发酵,但“现实”中的考验也需要警惕。从曲线定价来看,市场已经开始反映资金跨年和杠杆高企的风险。当然,在跨年前后,相关的维稳操作仍然会见到。不过这对行情也仅仅是“维持”的作用,而起不到“助燃剂”的作用。反而若重演了年初的行情,投资者预期的修正,以及带动市场的修正可能会比较剧烈。

中期来看,宽松政策的具体节奏还需要边走边看。在较为密集的宽松政策落地后,不排除货币政策会进入到一个观察窗口期。在这个窗口期,主要观察前期政策是否见效,以及穿插着进行财政的积极发力。

总结而言,宽松周期的演绎还没结束,市场的乐观预期也会继续发酵。但需要提示两个风险,①短期阶段性的高杠杆运转以及资金跨年压力可能导致一定的扰动。②中期来看,货币信用分析框架的核心在于两者边际弹性,结合市场预期来看,宽货币的弹性是0~1个量级,而宽信用的弹性则是1~2个量级。结合政策空间来看,越是宽松预期强化,越是预示着利率下行的底部逐渐探明,而考虑到宽松政策密集落地以及财政开始发力,或许在进一步降准降息之前,市场会先等到宽信用体现在经济数据中。此外,阶段性的高杠杆运转以及资金跨年压力可能导致一定的扰动,也需要提高警惕。

(文章来源:国泰君安证券研究)

相关推荐

-

男科疾病如日中天,排名第一的延时药爱廷玖为爱带来

男科疾病如日中天,排名第一的延时药爱廷玖为爱带来 -

肠胃不好,如何在冬天养生?备好和胃整肠丸,远离

肠胃不好,如何在冬天养生?备好和胃整肠丸,远离 -

紫光集团再也经不起赵伟国折腾——评一评紫光集团近

紫光集团再也经不起赵伟国折腾——评一评紫光集团近 -

紫光重组惊艳亮相更要体面谢幕——评紫光集团半导体

紫光重组惊艳亮相更要体面谢幕——评紫光集团半导体 -

被指控侵吞紫光国资,“神秘人”智路建广究竟是谁?

被指控侵吞紫光国资,“神秘人”智路建广究竟是谁? -

男女科普|同房频率多少算正常?爱廷玖,让爱延时幸

男女科普|同房频率多少算正常?爱廷玖,让爱延时幸 -

紫光重组:清华控股对紫光重整发表声明称赵伟国发布

紫光重组:清华控股对紫光重整发表声明称赵伟国发布 -

从赵伟国的健坤集团关于紫光集团重组的声明中看到的

从赵伟国的健坤集团关于紫光集团重组的声明中看到的 -

黑豹X2矿机怎么样?怎么注册

黑豹X2矿机怎么样?怎么注册 -

保险金信托是什么?和保险一样?

保险金信托是什么?和保险一样? -

艾德一站通:迎“新”豪礼重磅升级!最高领价值2800

艾德一站通:迎“新”豪礼重磅升级!最高领价值2800 -

未来已来!鼎道智联携手Intel,探索面向未来的网络

未来已来!鼎道智联携手Intel,探索面向未来的网络 -

紫光集团与智路建广管理模式的对比

紫光集团与智路建广管理模式的对比 -

深究赵伟国关于紫光集团重组的公开声明

深究赵伟国关于紫光集团重组的公开声明 -

10倍抗氧提亮!莱伯妮御用,皮肤真的可以白到发光!

10倍抗氧提亮!莱伯妮御用,皮肤真的可以白到发光! - 从赵伟国的健坤集团关于紫光集团重组的声明中看到的

热点图集

-

国泰君安证券:LPR利率如期下调 降息预期还会发酵

国泰君安证券:LPR利率如期下调 降息预期还会发酵 - 土耳其总统埃尔多安宣布新政 里拉兑美元单日飙升逾

- 顺丰同城(09699.HK)获中金公司增持223.48万股

- 拜登1.75万亿刺激“搁浅” 电动车股重挫

- 中信建投证券:本次降息对银行估值的影响非常正面

- 日经225指数高开1.33%

-

苏州银行发布公告 拟通过苏州金租增资扩股议案

苏州银行发布公告 拟通过苏州金租增资扩股议案 -

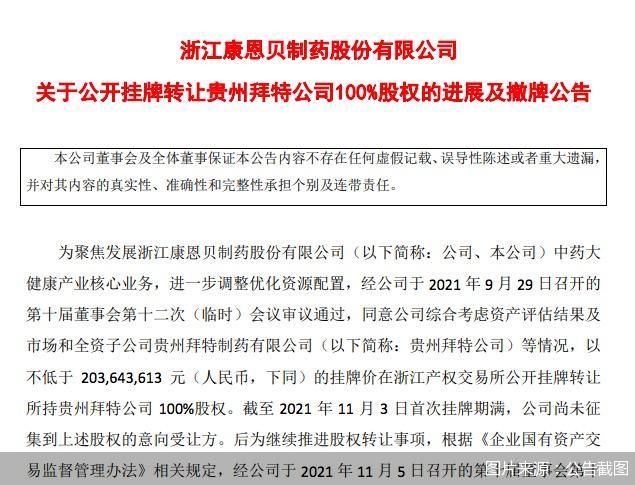

贵州拜特成康恩贝烫手山芋 拟低价出售难寻买主

贵州拜特成康恩贝烫手山芋 拟低价出售难寻买主 -

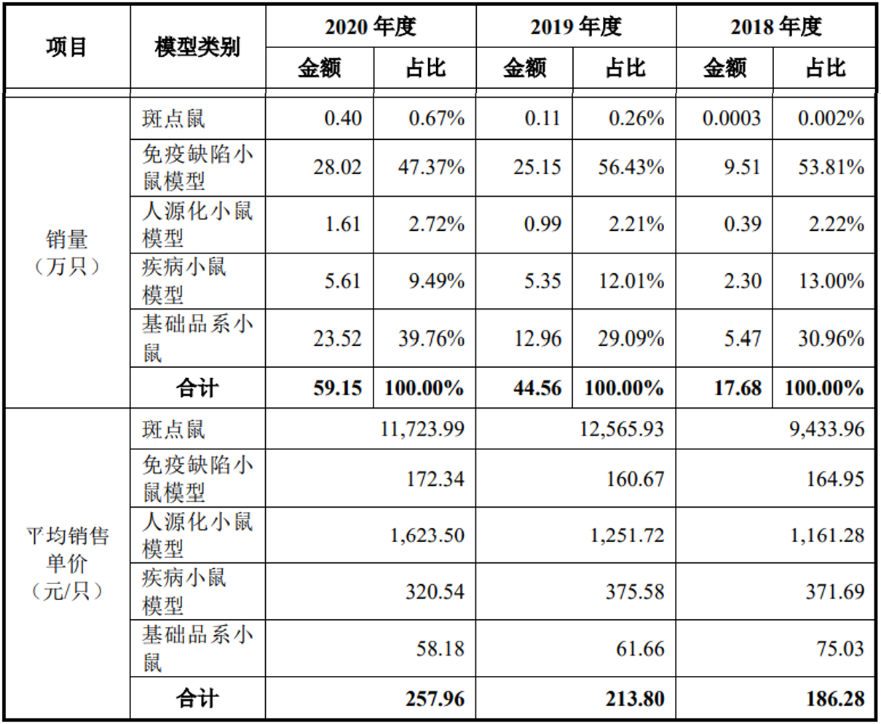

高速成长的模式动物领域龙头集萃药康冲刺IPO

高速成长的模式动物领域龙头集萃药康冲刺IPO - 快讯:12月21日新天钢管坯出厂稳

- 快讯:12月21日黑龙江建龙无缝管部分规格出厂价稳

- 快讯:12月21日安阳沙钢永兴管坯出厂价格稳

- 快讯:12月21日天津中板价格降20

- 快讯:12月21日武汉中厚板价格稳

- 快讯:12月21日天津热卷价格跌10

- 陕西省安委办召开紧急视频会,部署岁末年初煤矿安全