抄底大军来了?高盛:本周将是2022年来首次资金净流入美股

一周前,高盛交易员Scott Rubner的“战术资金流动”报告建议,对待美股应该维持“Sell the rips(趁着超卖后的短暂反弹,做空正在下跌的资产)”的策略,不过不排除轧空可能发生。

总结2月4日刚结束的2022年第五个交易周时,这位曾命中“美股熔断”与“圣诞老人反弹”的交易员依旧认为,市场尚未满足从“红灯”到“绿灯”的条件,但“市场风险动态的面貌一夜间改变了”:

机构投资者购买了创纪录新高数量的指数看跌期权,他们正在大规模对冲股市进一步下跌,这在实际上结束了‘清算恐慌’。再加上标普500做市商gamma空头仓位创疫情以来最高,在风险情绪复苏和轧空发生时,都为股市反弹制造了条件。

在新年第五周交易结束时,看涨信号仍然没有完全转到绿灯,但2月7日开启的2022年第六个交易周将是年内首次出现(股市)净需求超过净供给的现象。

可以说,我们现在处于黄灯信号区了,市场条件也有所改善,希望在第六个交易周结束时为系统性抛售画上一个句号。所有人都在关注标普500指数的200日均线关键位(4438点),如果要彻底离开系统性抛售,转向市场更主观地自由运行,这个关键点位需要在第六周结束时保持住。

Scott Rubner于2月6日发布的最新“战术资金流动”研报,对过去一周的资金流动观察如下。他的基本观点是,股市多项指标开始向多头转变,科技股引领的年初抛售期可能即将结束:

1、全球股市1月资金流入局面利好,2月历来也不错,但美股跑输全球其他市场

全球股市年初至今(第五个交易周结束)录得1060亿美元的巨额资金流入,年化约合1.2万亿美元。今年1月,全球股市资金流入842亿美元,创下有纪录以来的第二好新年开局表现。当月的全球股市资金流入量也是有史以来的第六大月度流入额。

历史数据显示,2月通常是一年中股票共同基金和ETF流入总额第三大的月份,也是每年上半年仅次于1月的流入量第二大月份。可见投资者对股市的热忱正在水涨船高。

不过,今年一个新的主题出现了,即市场上最显著的现象是新资金流入了“全球其他地区”的股市中,而不是流入美股中。

2月4日当周,欧股录得48.18亿美元的资金流入,为2017年5月10日以来的最大单周数据。同时,新兴市场是2022年资金分配的大赢家,每个月都在持续吸引资金流入。

年初至今,前几年基本没有资金流入的巴西、哥伦比亚、秘鲁股市以美元计价的资金流入呈双位数百分比蹿升,而美股大盘SPX年内迄今的资金流出量为6.06%。

2、板块轮转正在发生,高风险科技股被抛弃,债市吸引力罕见不如股市:

参考2021年一季度的情况可以推测,对价值股/周期股/新兴市场/全球其他地区股市的资金配置兴趣在2022年伊始仍有扩大空间。当投资者进行大幅板块轮换时,通常会持续几周时间。

资金流入股市是2021年开始出现的新事物,目前趋势是将在2022年延续。在2021年之前的10年间累计流入股票的资金量为零,债市的流入量是股市的3倍,现金的流入量是股市的两倍。

但2021年以降,对大类资产配置的趋势正在发生转变。机构投资者对债券的兴趣正在减弱,全球债市都发生了较为罕见的资金流出。

2月4日当周,可投资级债券和高收益债券都在引领债市资金撤退,这也是一个新的现象。

同时,2月3日有1.5万亿美元负收益率债券的收益率转为正数,是有史以来单日最大规模。目前,负收益率债券的总规模降至不足5万亿美元,为五年最低,此前历史新高是18万亿美元。

3、多个潜在的看涨拐点涌现:系统性抛售在第六周后结束、流动性改善、企业回购增多

首先,经过大量抛售之后,系统性抛售有望在2月11日周五结束后消退。

在过去有741亿美元的美股被抛售,过去一个月的抛售额为1119亿美元,相对体量庞大。但新年第六周结束后,未来一个月的股票购买需求将增加300亿美元,市场状况由“倾向卖方”变得更加“平衡”,将左右股市涨跌。尽管期货投资基金CTA当前仓位仍是净空头,未来这将变得更加平衡,并受制于新的市场走势。

第二,在趋势追踪型的量化CTA策略前景“越来越有利”的同时,流动性也在改善。

在2月4日当周,E-mini期货(迷你标普500指数期货)的最高账面流动性从历史低位小幅反弹,1月28日当周(新年第四个交易周)的该期货最高账面流动性为260万美元,在10年区间里仅为第1百分位(趋近于零)。而新年第五个交易周的该期货最高账面流动性增至500万美元,在10年区间里排名提升至第3百分位。

当然,略有改善的流动性仍面临挑战,第3百分位毕竟也非常趋近于零。流动性虽然正从亚洲农历春节假期结束后慢慢恢复,隔夜市场仍可能大受影响,隔夜交易时段的价格发现功能不太稳定。

第三,与年初相比更重要的一点是,2月至3月中旬的企业股票回购窗口已经开启,带来股市的买入需求。

正如1月28日当周研报所述,在科技股的带动下,企业回购静默期从2月1日起大幅结束。截至2月4日上周五,财报后可以重启股票回购的标普500成分股比例,在一周里从29%翻倍提升至65%。高盛持续预计,到3月14日该回购窗口再次关闭前,每日会产生至少55亿美元的购买需求。

4、“聪明钱”对看跌期权的需求减弱,期权做市商gamma敞口终于向做多倾斜

1月28日当周的上份研报曾称,机构对美股看跌期权的需求处于10年高位,新年第四个交易周里平均每天有1万亿美元的看跌期权被买入,创史上最大规模。

但2月4日当周,机构投资者的指数对冲需求在一周里下降了56%。在经历了数周大规模的收市价(MOC,即该交易日的最后可用价格)卖出订单之后,上周有4天经历了收市价买入需求。

另一个显著变化是:标普500的做市商gamma空头头寸在1月28日当周曾创2020年3月来最高,但一周后的2月4日当周做市商gamma头寸变为了“持平”,并在逐渐重建多头头寸。

做市商gamma多头头寸长期以来被视为股票市场波动的“稳定器”。当他们持有多头gamma头寸时,做市商会持续提供与市场方向相反的操作来平衡收益,进而抑制了市场波动。而持有gamma空头头寸时,当股市下跌,更多的投资者将自动放大空单,进而加速股市下跌。

结论:财报季过半,大部分重磅企业财报已经发布,市场看上去正在趋稳

此外,Rubner研究2月4日上周资金流动的研报,对股票ETF的赎回持续发生、散户市场情绪加速转熊成为反向交易指标、散户买盘资金正在涌入,以及被称为场外现金的货币市场基金小规模变动等结论,均与1月28日当周的上一份研报雷同。

整体来说,他依旧认为美股出现了抛压逆转的信号,为市场结构在2月中下旬发生转变埋下伏笔。鉴于美国家庭对股票的配置增加,稳定市场情绪以减少被动资金外流将是交易员关注的重点。

鉴于财报季已经过半,大部分重磅企业财报已经发布,市场看上去正在趋稳,标普500大盘和科技股居多的纳指上周五均在过去六个交易日里第五天收涨,并双双录得去年12月来最佳单周表现。道指上周累涨超1%,罗素2000小盘股指数也创下2022年最佳单周表现和五周里首个周线上扬。

(文章来源:华尔街见闻)

相关推荐

-

专访瑞尔齿科正畸医生徐菁:一位低调笃行的实干家

专访瑞尔齿科正畸医生徐菁:一位低调笃行的实干家 -

春节假期吃多了,导致消化不良胃难受怎么办?快用和

春节假期吃多了,导致消化不良胃难受怎么办?快用和 -

节日假期,提防早泄来犯!爱廷玖(盐酸达泊西汀)让

节日假期,提防早泄来犯!爱廷玖(盐酸达泊西汀)让 -

微念子公司尔西向微念致歉,尔西CEO杨子愉涉嫌不正

-

傲龙聚神州之北京打春牛

傲龙聚神州之北京打春牛 -

快生活要“慢”体验,延时妙方爱廷玖盐酸达泊西汀很

快生活要“慢”体验,延时妙方爱廷玖盐酸达泊西汀很 -

男人改掉穿紧身裤习惯,否则“性福”不保!爱廷玖,

男人改掉穿紧身裤习惯,否则“性福”不保!爱廷玖, -

禁欲能提高性能力?恰恰相反!爱廷玖达泊西汀:早泄

禁欲能提高性能力?恰恰相反!爱廷玖达泊西汀:早泄 -

私密整形和盆底手术新标准 武汉真爱妇产医院三项技

私密整形和盆底手术新标准 武汉真爱妇产医院三项技 -

点亮爱心,扬帆起航!你好世界助力天维网20周年慈善

点亮爱心,扬帆起航!你好世界助力天维网20周年慈善 -

射精快感源于哪?盐酸达泊西汀守护每个男人的“性福

射精快感源于哪?盐酸达泊西汀守护每个男人的“性福 -

平时不注意,小心肠胃疾病找上门,备好整肠丸,远

平时不注意,小心肠胃疾病找上门,备好整肠丸,远 -

健康肌肤由内出发 韩国著康SKIN MASTER咀嚼片全新推出

健康肌肤由内出发 韩国著康SKIN MASTER咀嚼片全新推出 -

减脂也想吃零食怎么办?看完木婉清健康餐桌计划,让你

减脂也想吃零食怎么办?看完木婉清健康餐桌计划,让你 -

2022“固收+”基金如何布局?中融基金钱文成看好三

2022“固收+”基金如何布局?中融基金钱文成看好三 -

紧身裤,束缚男人的“性福”!爱廷玖达泊西汀破除早

紧身裤,束缚男人的“性福”!爱廷玖达泊西汀破除早

热点图集

-

抄底大军来了?高盛:本周将是2022年来首次资金净流

抄底大军来了?高盛:本周将是2022年来首次资金净流 - 抢占虎年“头班车” 基金发行市场叫卖声一片

- 美股收盘:Meta大跌5%拖累科技板块 三大指数维持震

- 华尔街股市波动居高不下且难以预测 高盛给出这一交

- 人民币汇率虎年稳健开局

- 美股尾盘再次出现抛售!美银预测美联储今明两年加息

- 公募发行与日俱增 基金数量破万指日可待

-

银保监会首月开396张罚单 涉嫌违法发放贷款等违规

银保监会首月开396张罚单 涉嫌违法发放贷款等违规 -

科陆电子披露公告 拟5135万元挂牌转让芯珑电子股权

科陆电子披露公告 拟5135万元挂牌转让芯珑电子股权 -

再保险公司“直保化”将成趋势 前海再保险股权遭司

再保险公司“直保化”将成趋势 前海再保险股权遭司 -

银保监下发紧急通知 隔离险花式宣传应声降温

银保监下发紧急通知 隔离险花式宣传应声降温 -

年内39只证券主题基金产品收益率为负 2022年券商股

年内39只证券主题基金产品收益率为负 2022年券商股 -

和科达披露控制权变更事宜 收到控股股东瑞和成通知

和科达披露控制权变更事宜 收到控股股东瑞和成通知 -

A股三大股指集体收涨 钢铁等能源板块涨幅居前

A股三大股指集体收涨 钢铁等能源板块涨幅居前 -

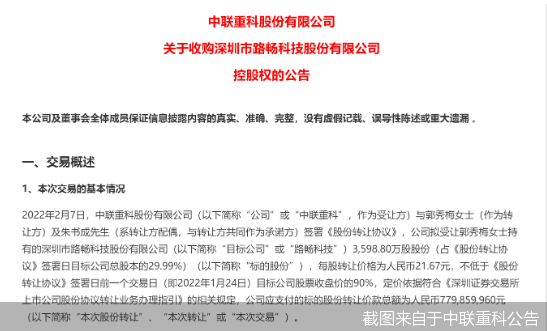

停牌筹划控制权变更 路畅科技接盘方落定

停牌筹划控制权变更 路畅科技接盘方落定 -

快狗打车通过港交所上市聆讯 农银国际等联席保荐

快狗打车通过港交所上市聆讯 农银国际等联席保荐