金茂2021年实现营收900亿 未完成销售目标

在中国金茂董事长宁高宁眼中,短期、中长期行业正面临挑战,但新型城镇化仍将持续,城市更新需求不断涌现,碳中和、数字化将为房地产发展带来新的契机。

3月29日,中国金茂(00817.HK)发布2021年业绩报告。

2021年,中国金茂实现营业收入900.6亿元,同比上升50%。毛利则为167.58亿元,同比上升38%,但毛利率较2020年的20%下降一个百分点。

其他财务数据显示,公司全年股东应占溢利为46.89亿元,同比增长21%。其中投资物业公平值亏损1.36亿元,同比下跌121%,若剔除这部分亏损,股东应占溢利同比增长49%。

从收入构成来看,金茂的主要业务为城市运营与物业开发,2021年度,中国金茂城市运营及物业开发销售收入约为人民币826.4亿元,占收入总额的91%,较上年增长52%,主要由于交付结算的销售物业同比增加。

在销售规模上,2021年金茂合同销售金额2356亿元,同比仅增长2%,完成其年度销售目标(2500亿)的94.24%,销售回款率96.32%。

过去的一年,中国金茂旗下百亿城市公司从2019年的4个扩容至9个,北京、南京销售金额突破200亿元,杭州、上海、青岛、宁波等9个城市签约销售金额突破100亿元。

据金茂管理层披露,截至报告期末,其物业及土地已签约销售未交付结算的金额约2928亿元。

在去年的土拍市场中,作为央企的金茂在上海、北京、苏州、宁波、广州、南京、郑州、无锡、厦门、青岛、西安、绍兴、南昌、金华、长沙、衢州、重庆、台州及盐城等多个城市增加土地储备。

但上述土地溢价率并不高,甚至多以底价获得。金茂管理层在年报中指出,公司全年拿地溢价率显著低于行业TOP15均值,同时抓住下半年土地市场窗口期,实现战略补货。

截止2021年底,金茂总土储超9323万平方米,并且持续聚焦高能级城市,新增土储一线城市占比82.4%。

地块用途除商品房外,二级土地城市运营占比为36%,2021年共拓展上海、长沙、南昌、贵阳、湖州、廊坊等6个城市运营项目,具体为古镇运营、科学城、生态科技小镇、高新区等,金茂城市运营项目累计达到33个。

在去年不少房企调整组织架构时,金茂也将总部15个职能部门整合为12个服务中心,同时也精简了区域平台人数。

截至2021年底,中国金茂持有的城市运营、物业开发、商务租赁及零售商业、酒店经营项目数量为334个,未交付面积为约9323万平方米。

在商务租赁及零售商业和酒店经营方面,受疫情逐步缓解,租金收入、入住率均有回升,较2020年分别增长7%及30%。

在往年的业绩中,物业服务板块能贡献不少营收,不过金茂将不少子公司拆分予金茂服务,推动后者于今年3月成功于港交所上市。

从金茂服务上市的首份成绩单来看,得益于母公司体量增长及向第三方市场拓展,2021年规模成长迅速,全年新增57个项目,新增签约面积1493万平方米,深耕一二线城市及新一线城市。

除了低调补充土储,转型轻资产化外,在“科技至上”的口号下,金茂近两年也在绿色建筑、数字科技方面积极推进,如落地9个能源站、3个数据中心等助力碳中和目标兑现,提供城市能源解决方案等。

同时,金茂在城市运营业务场景中孵化文安智能、小库科技等科技企业,构筑起泛地产科技产业生态,实现业务双向赋能。如整合数字营销、智能家居、智慧社区等多维场景技术能力,探索AIoT(人工智能物联网)赛道等。

年报显示,2021年,中国金茂其他收入主要包括金茂大厦88层观光厅、物业管理、绿色建筑科技、楼宇装修等地产相关业务的收入,占收入总额的5%,其他收入比上年增长42%。

抄底拿地多元布局城市运营赛道的同时,金茂在财务方面“三道红线”保持全绿。

2021年,金茂的平均借贷成本为3.98%,年内获取多笔低息融资,包括利率3.2%的5年期6亿美元境外高级债、利率3.74%的3年期30亿普通中票、利率3.65%的3年期20亿普通中票等。

(文章来源:界面新闻)

相关推荐

-

片仔癀牌凝时素颜紧致系列:“实力”抗初老,锁定你

片仔癀牌凝时素颜紧致系列:“实力”抗初老,锁定你 -

北京华瑞盈富实业发展有限公司受领导重用原因在这里

北京华瑞盈富实业发展有限公司受领导重用原因在这里 -

这些伤胃的坏习惯,有人每天都在犯!备好和胃整肠丸

-

良药不苦!儿童专用药小儿豉翘清热颗粒口感升级

良药不苦!儿童专用药小儿豉翘清热颗粒口感升级 -

西安健丽不开刀去眼袋打造专属求美者的美丽

西安健丽不开刀去眼袋打造专属求美者的美丽 -

衡昌烧坊超高端何来基酒,天价听花酒,未成年人宣传

衡昌烧坊超高端何来基酒,天价听花酒,未成年人宣传 -

泰国RAY面膜资深使用者来谈谈芮一和妆蕾的区别

泰国RAY面膜资深使用者来谈谈芮一和妆蕾的区别 -

早泄也“造假”?首个国产早泄药(大犀牛)告诉你早

早泄也“造假”?首个国产早泄药(大犀牛)告诉你早 -

NYGCM赞助拉力赛,打开全球关注的体育盛世比赛!

NYGCM赞助拉力赛,打开全球关注的体育盛世比赛! -

新的一年又长了一岁!抗初老就用片仔癀“小弹簧”凝

新的一年又长了一岁!抗初老就用片仔癀“小弹簧”凝 -

消化不良是一种常见症状,那么消化不良的症状有哪些

消化不良是一种常见症状,那么消化不良的症状有哪些 -

丈夫早泄,妻子更需帮助!排名第一的延时药(大犀牛

丈夫早泄,妻子更需帮助!排名第一的延时药(大犀牛 -

年轻男性早泄与三个因素有关!盐酸达泊西汀(大犀牛

年轻男性早泄与三个因素有关!盐酸达泊西汀(大犀牛 -

NBA男士洗护|赛事之外属于你的精彩

NBA男士洗护|赛事之外属于你的精彩 -

碧萝芷品牌多措并举、打击侵权,维护自身和消费者权

碧萝芷品牌多措并举、打击侵权,维护自身和消费者权 -

NYGCM根据美元和欧元的市场分析:可能开启更大一波

NYGCM根据美元和欧元的市场分析:可能开启更大一波

热点图集

-

蓄势待发!2022年丽亭酒店开业加速进行中,即将全面

蓄势待发!2022年丽亭酒店开业加速进行中,即将全面 -

山西襄汾县鸿达集团水泥建材有限公司回转窑已拆除完

山西襄汾县鸿达集团水泥建材有限公司回转窑已拆除完 -

国家能源局出台指导意见 坚决完成2022年原油产量重

国家能源局出台指导意见 坚决完成2022年原油产量重 - “RNA分子诊断第一股” 仁度生物首日即破发,不是

-

国内外油脂期价高位振荡 基本面题材依然强劲

国内外油脂期价高位振荡 基本面题材依然强劲 - 金茂2021年实现营收900亿 未完成销售目标

-

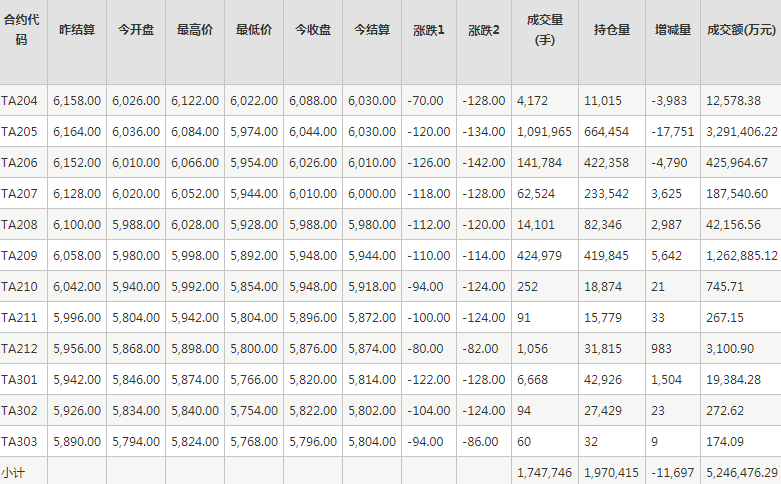

原油价格大幅上涨 PTA工厂启动大规模检修

原油价格大幅上涨 PTA工厂启动大规模检修 -

国际原油价格维持高位 沥青库存预计出现季节性累积

国际原油价格维持高位 沥青库存预计出现季节性累积 - 厄瓜多尔矿产品出口再创新高

- 港股内房股走高 融创中国涨超11% 世茂集团涨超10%

-

生猪价格处于周期底部 市场呈现弱现实强预期

生猪价格处于周期底部 市场呈现弱现实强预期 - 午评:创业板指大涨近3% 房地产板块掀涨停潮

- 又见常规操作,沃旭出售最大海风项目!

- 午评:三大股指全线走高,创业板指大涨近3%,地产券

-

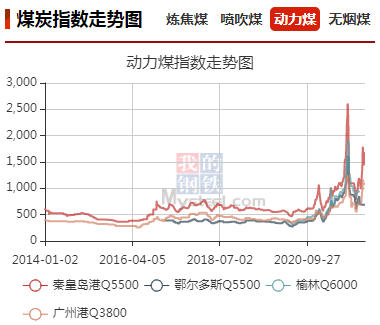

煤炭价格中枢逐渐下调 长协拉运成港口主要运输模式

煤炭价格中枢逐渐下调 长协拉运成港口主要运输模式 - 甘肃漳县祁连山水泥的数字化转型之路