理性看待人民币汇率急跌

上周,此前持续处于6.30至6.38区间的人民币猛然突破震荡区间,对美元汇率迅速贬值。截至4月25日18时,在岸人民币对美元失守6.56关口,日内跌超600个基点,创下去年4月以来新低,离岸人民币一度跌破6.6关口,为2020年11月以来首次。

在资本市场面临大幅波动的当下,人民币汇率的急剧走低影响着市场主体的信心和预期。然而,一阵急跌过后,市场应当深究人民币走弱的逻辑,理性看待波动,而非陷入盲目恐慌情绪。市场人士呼吁,这样的情绪宣泄并非常态,还是应该回归到理性视角来看待市场短期的异动。而央行也果断在第一时间站出来稳定市场预期、释放政策信号,决定下调金融机构外汇存款准备金率。

审视近期人民币走势可以发现,人民币自3月以来的走弱,是多重因素下的自然结果——既受美联储加息周期开启等外部因素拖累,也是疫情背景下,我国经济下行压力加大、国内供应链出现扰动的反映,更是前期贬值压力得到释放、重回双向波动的体现。

向外看,当前,美国通胀持续高位、美联储货币紧缩预期不断强化,美元逐步走高;美债收益率持续上升,引发中美国债利率倒挂,资金流出压力有所上升。

嘉盛集团资深分析师马特·辛普森对记者表示,去年支持人民币走强的主要是“真金白银”,即庞大的经常项目顺差(出口驱动)和外资的流入(股市和债市)。而今年2月和3月,外资罕见大幅流出中国债市,2月净流出近800亿元,3月继续流出1100亿元。今年至今,北向资金净流出A股近300亿元。

从内部因素来看,国内疫情多点散发,部分地区物流和供应链受阻。“此轮疫情在经济重点城市发生并较快扩散,引发了全球对中国供应链的担忧。”中信证券联席首席经济学家明明表示。

这一轮贬值也是此前累积情绪的集中释放。“随着3月出口增速回落,贬值压力逐渐累积。”招行金融市场部市场研究员丁木桥表示,年初以来,随着美元指数从96关口下方涨至101关口,货币政策相对宽松的经济体的货币贬值4%以上,比如欧元和日元。人民币同期的贬值幅度非常小,年初人民币对美元汇率为6.35,至上周周初,人民币也仅为6.37。

在情绪集中宣泄过后,市场宜以平常心看待人民币汇率涨跌,避免人民币贬值预期自我强化,并加剧汇率超调的风险。

就人民币汇率本身而言,“人民币汇率更有韧性了”这一论断并非溢美之词。中银国际证券首席经济学家徐高表示,若以2016年至2020年美元指数与人民币汇率之间的相关性来推算,在美元指数已经破百的当下,人民币对美元汇率似乎应该贬值到7.0之上。

“他强任他强,清风拂山岗”——归根结底,无论外部因素变幻莫测,内因才是主导万事万物发展演变的根本逻辑。

汇率问题也如此,它不仅是币值问题,更多反映的是外界对于中国经济的预期和信心。由此可见,汇率未来是否稳定,主要仍然取决于国内供应链稳定与经济基本面形势,亦或者说,当前反复被提及的“稳增长”的政策效果。

“人民币贬值与否的根本,还是在于内需,也就是PMI走势到底如何。当下,由于疫情扰动,3月PMI回落至50以下,在这种情形下,汇率有走弱趋势也属正常现象。”华创证券研究所所长助理、首席宏观分析师张瑜表示,由于近3000亿美元的积压待结汇的存在,一旦PMI向上,即便出口回落,积压待结汇加速结汇有望形成对出口顺差回落的有效对冲,人民币汇率或可走平。

人民币没有长期贬值的基础。中银证券全球首席经济学家管涛认为,只要疫情蔓延势头得到有效控制,加上宏观政策靠前发力、适时加力,经济复苏前景明朗,市场信心恢复,外资随时都可能回来,人民币汇率也会重新得到支撑。

(文章来源:上海证券报)

相关推荐

-

如何“科学”同房?盐酸达泊西汀(大犀牛)打开正确

如何“科学”同房?盐酸达泊西汀(大犀牛)打开正确 -

雪糕不能吃太多,不然有可能导致肚痛腹泻,和胃整肠

雪糕不能吃太多,不然有可能导致肚痛腹泻,和胃整肠 -

欧美挺丰胸,不仅给我了自信,还给了我一份热爱的事

欧美挺丰胸,不仅给我了自信,还给了我一份热爱的事 -

夫妻做“腻”了?延时持久很关键!用爱廷玖盐酸达泊

夫妻做“腻”了?延时持久很关键!用爱廷玖盐酸达泊 -

专访:城南医院市妇幼退休专家会诊中心季桂兰教授

专访:城南医院市妇幼退休专家会诊中心季桂兰教授 -

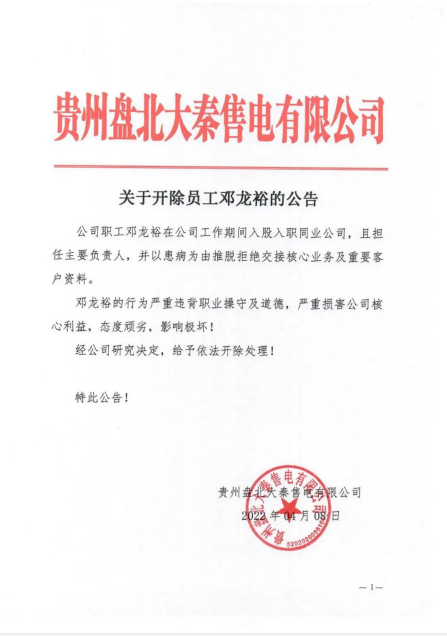

大秦售电贵州公司开除员工邓龙裕的公告

大秦售电贵州公司开除员工邓龙裕的公告 -

KCM柯尔凯思荣获最受欢迎交易商,彰显国际实力!

KCM柯尔凯思荣获最受欢迎交易商,彰显国际实力! -

KCM柯尔凯思荣获“2021全球最具影响力交易商”

KCM柯尔凯思荣获“2021全球最具影响力交易商” -

前列腺按摩好处多,早泄治疗用国产盐酸达泊西汀片(

前列腺按摩好处多,早泄治疗用国产盐酸达泊西汀片( -

逆风翻盘向阳而生,和胃整肠丸守护职场人的肠胃健康

逆风翻盘向阳而生,和胃整肠丸守护职场人的肠胃健康 -

芮荔妇用抗菌凝胶上市,可用于阻断高危HPV感染

芮荔妇用抗菌凝胶上市,可用于阻断高危HPV感染 -

“快男”恢复,这4个方法+排名第一的延时药爱廷玖能

“快男”恢复,这4个方法+排名第一的延时药爱廷玖能 -

南宁脑博仕儿童医院专利成果:“博仕标准”儿童全面

南宁脑博仕儿童医院专利成果:“博仕标准”儿童全面 -

AI技术攻克测肤难题 美大招皮肤检测仪助美容院实现

AI技术攻克测肤难题 美大招皮肤检测仪助美容院实现 -

AJEX携手沙特物流学院,支持沙特“2030愿景”

AJEX携手沙特物流学院,支持沙特“2030愿景” -

《2021年虚拟资产(修正案)法案》圣基茨和尼维斯通过

《2021年虚拟资产(修正案)法案》圣基茨和尼维斯通过

热点图集

-

湖北吴城钢铁集团产能出让方案公示

湖北吴城钢铁集团产能出让方案公示 - 理性看待人民币汇率急跌

- 市值一日蒸发超1000亿!马斯克得到推特后 特斯拉即

- 贵州茅台一季度净利同比增23%;新华制药与真实生物

- 明冠新材(688560.SH)发布2021年业绩,净利润1.23亿

- 杭州高新(300478.SZ)发布一季度业绩,扭亏为盈至126

- 越南多措并举 丰富煤炭供应来源

- 券商晨会精华:央行下调外汇存款准备金率 有何影响

- 腾讯投资疫苗及新型治疗研发商圆因生物

- 云想科技涨3.7% 公司拟认购跨境品牌营销公司卧兔网

- 行业观察|扫地机器人Q1额量双降 “大鱼吃小鱼”下

- 4月26日投资避雷针:商品期货夜盘再度大跌 沪镍、

- 港股汽车股反弹 小鹏汽车涨超6% 理想汽车涨超5%

- 拓斯达(300607.SZ)发布2021年业绩,净利润6539.53万

- 中环股份(002129.SZ)发布2021年业绩,净利润40.3亿

- 全球疫情动态:美国副总统哈里斯新冠检测结果呈阳性