国泰君安证券:吃饭行情 阶段性做多 但不宜追高

吃饭行情,阶段性做多,但不宜追高。股票(预期)与经济是一个反复追赶的关系,前期市场暴跌的过程中股票估值已领先于经济掉到了地板上,接近过去5年以来的最低值。我们在五一节前一周的报告《破釜沉舟》中提示了5月市场技术性反弹尤其是前期估值深度压缩板块的反弹的机会。阶段性做多与技术性反弹(吃饭行情)还有空间:1)极低的估值水平,进一步杀估值的动能较低,意味着抛压减小;2)上海进入复工复产,供应链修正的预期边际改善;3)一季报业绩已经披露完毕,二季度业绩预期已经处于非常低的水平,因此基本面利空相对处于真空期。A股的筑底和磨底需要时间,但阶段性做多的阻力要比做空的阻力更小。仍需要指出的是市场逻辑并未从反弹转向反转,股票价格在反弹后会重新审视基本面修复的力度(胜率)与平衡微观交易结构(赔率),3150-3200以上做多动能会逐步衰减,可以阶段性做多,但不宜追高。

重视一:反弹提供极佳的时间和空间做风格切换。股票价格下跌的过程中,投资者往往会忧虑“割在地板上”而不愿意做风格切换。4月份的社融由于各地疫情封控导致预测方差极大,因此高或低于预期均没有参考价值,但是我们仍能通过M1M2剪刀差的扩大反映出居民与企业的信贷需求并非来自于资本开支的预期而是应对不时之需。中长期贷款需求的承载路径以及强度的模糊仍然是当前股票市场还不能够顺畅交易趋势性反转的核心原因。加之新的周期性因素的变化开始出现,WTO贸易晴雨表前瞻数据显示包括电子元件在内的全球贸易活动开始放缓;俄乌局势也使得地缘政治风险下“安全”优先级提升。因此,对于国内股票投资而言,需求恢复的必要性和能见度要远胜于供应链的修正。前期估值压缩剧烈的成长板块已经率先反弹,我们建议在反弹的中后期,要把握市场反弹的极佳窗口期做切换增仓价值板块,与稳增长相关的周期和消费在未来一个阶段有更好的需求修复前景与业绩预期的稳定性。

重视二:南下港股的深度价值机会开始出现。在投资策略中我们一直试图追逐一类“完美资产”,即以一个便宜的价格买入具有长期成长性的公司股票。这样的机会并不多见,我们开始看好港股科技龙头在当前位置上的深度价值的投资机会:1)3月15号之后,轮番的美联储加息和缩表的利空,以及国内经济下行的利空,美股、A股均大幅调整,但港股科技龙头对利空开始钝化,这是认知底部非常重要的特征;2)平台经济监管有望进入有序和常态化,烈度最大的阶段告一段落;3)当前更优的价值投资组合是,在A股中配价值,在H股中配科技龙头。

如何交易反弹:A股逐步切向价值,增配H股科技龙头。选股的重点在低风险特征,低估值、有业绩、业绩确定性高的股票,细分龙头将好于尾部公司。推荐:1)政府支出主导的公共投资确定性:建筑、电力电网、光伏、风电及Q2重视消费建材、钢铁等部分周期中游;2)重视消费品机会的临近:生猪、食品饮料与酒店。3)稳定现金流的方向:煤炭、化工资源品、二线央国企地产、银行。以及H股科技龙头。

(文章来源:国泰君安证券研究)

相关推荐

-

暨妧汐细胞抗衰与普通化妆品有什么区别?

暨妧汐细胞抗衰与普通化妆品有什么区别? -

TIGER森林之王是什么项目 靠谱吗 TIGER流量平台怎么加入

TIGER森林之王是什么项目 靠谱吗 TIGER流量平台怎么加入 -

片仔癀“小弹簧”凝时精华:助你留住青春光采

片仔癀“小弹簧”凝时精华:助你留住青春光采 -

极妍家冻干粉,开启抗衰新纪元

极妍家冻干粉,开启抗衰新纪元 -

2K预算手机推荐:iQOO Neo6 SE、红米K40S成首选

2K预算手机推荐:iQOO Neo6 SE、红米K40S成首选 -

瑞尔正畸医生郭伟:我和客户的关系没有终点,你需要

瑞尔正畸医生郭伟:我和客户的关系没有终点,你需要 -

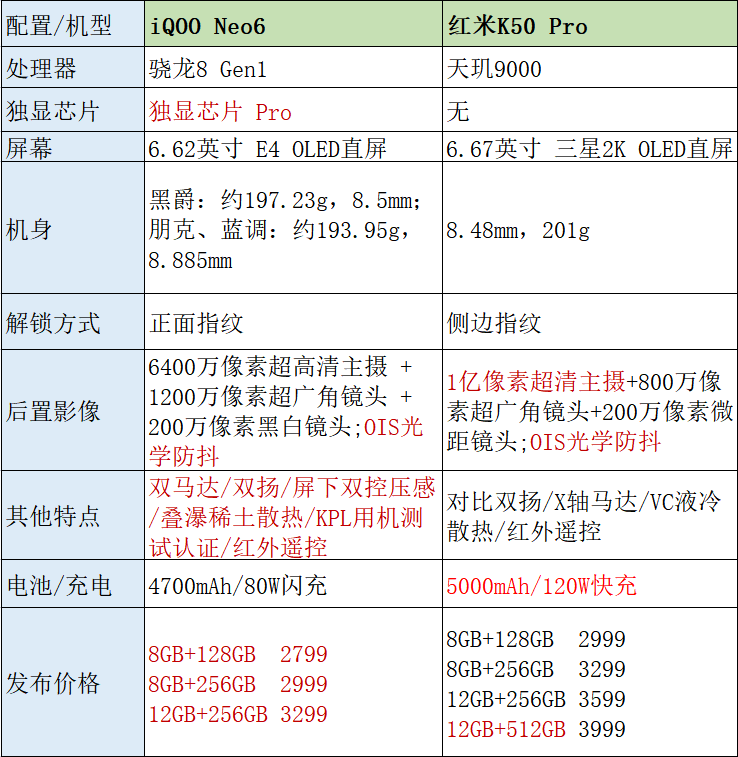

3000+预算买谁好? iQOO Neo6、红米K50 Pro竞相发言

3000+预算买谁好? iQOO Neo6、红米K50 Pro竞相发言 -

去年净赚933亿元!科兴中维却陷入恶意扣押年终奖舆

去年净赚933亿元!科兴中维却陷入恶意扣押年终奖舆 -

5.12国际护士节 | 常州京城皮肤病医院致敬最美白

5.12国际护士节 | 常州京城皮肤病医院致敬最美白 -

南京有没有专业灭四害、杀虫除蚁灭蟑螂的公司?

南京有没有专业灭四害、杀虫除蚁灭蟑螂的公司? -

记住了,爱爱时这些动作不可取!爱廷玖,让爱更持久

记住了,爱爱时这些动作不可取!爱廷玖,让爱更持久 -

春夏之际季节性腹泻患者逐渐增多,和胃整肠丸记得常

春夏之际季节性腹泻患者逐渐增多,和胃整肠丸记得常 -

平安保险投诉电话 让你省时省力又省心

平安保险投诉电话 让你省时省力又省心 -

最近肌肤状态不佳?建议试试皇后品牌“珍珠膏”系列

最近肌肤状态不佳?建议试试皇后品牌“珍珠膏”系列 -

未被央视通报质量问题,口碑极佳的十款婴儿奶粉汇总

未被央视通报质量问题,口碑极佳的十款婴儿奶粉汇总 -

2022年度全球100位易经智慧科学应用实战专家排行榜

2022年度全球100位易经智慧科学应用实战专家排行榜

热点图集

-

伊利股份驰援上海 积极投入抗疫守“沪”战

伊利股份驰援上海 积极投入抗疫守“沪”战 -

金融合规周度观察| 新证券法实施首笔违规减持被罚2

金融合规周度观察| 新证券法实施首笔违规减持被罚2 -

港口库存处于去库阶段 铁矿有望迎阶段性补库

港口库存处于去库阶段 铁矿有望迎阶段性补库 -

硅铁卖保单继续持有 价格有望跌至7700-8000元/吨

硅铁卖保单继续持有 价格有望跌至7700-8000元/吨 -

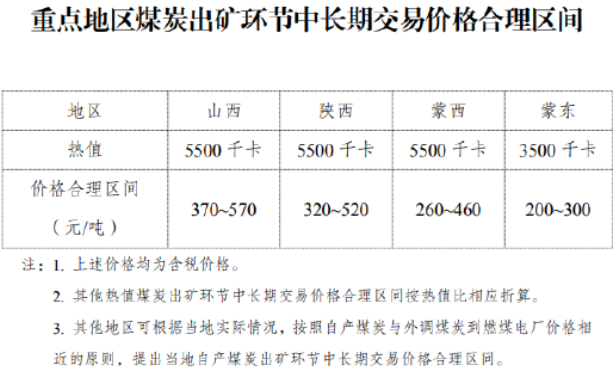

五月煤炭价格呈现“涨一跌一”模式 煤炭需求呈恢复

五月煤炭价格呈现“涨一跌一”模式 煤炭需求呈恢复 -

牵手“华西医生”!浅析奥岚雪敏感肌赛道的破局之路

牵手“华西医生”!浅析奥岚雪敏感肌赛道的破局之路 -

乙二醇期货主力2209合约大幅高开 多减空增态势明显

乙二醇期货主力2209合约大幅高开 多减空增态势明显 - 漳州旗滨光伏新能源科技有限公司在建光伏压延玻璃项

- 国泰君安证券:吃饭行情 阶段性做多 但不宜追高

-

【地质找矿】“十三五”期间我国铁矿石新增资源量8.

【地质找矿】“十三五”期间我国铁矿石新增资源量8. -

2022年4月全国生产粗钢3.36亿吨 同比下降10.30%

2022年4月全国生产粗钢3.36亿吨 同比下降10.30% -

钢材短期由强预期向弱现实转化 钢材基本面或迎边际

钢材短期由强预期向弱现实转化 钢材基本面或迎边际 - 板块异动 | 商务交往场景增加有望拉动白酒需求

-

消费后置逐步兑现 5月中下旬沪铝行情乐观

消费后置逐步兑现 5月中下旬沪铝行情乐观 -

抖音电商超级品牌日是高端美妆品牌新增长机会吗?

抖音电商超级品牌日是高端美妆品牌新增长机会吗? - 达达Q1净亏损6.04亿元 京东到家撑起增长点?