西北乳业巨头谋划从港股退市 盘中一度大涨近26%

A、H两地上市的西北乳业巨头庄园牧场公告拟回购全部港股股份并从港交所退市,其股价20日出现大涨,其中港股盘中一度大涨近26%,A股盘中曾触及涨停。

谈及退市原因,庄园牧场在公告中直言不讳:H股的交易量较低且流动性有限,导致H股股东难以在不对股价造成不利影响的情况下适时执行大额出售,且较难于境外有效进行融资。

计划从港股退市

庄园牧场12月17日晚间发布公告称,公司已在12月17日召开董事会会议,通过《关于公司开展H股回购及退市计划的筹划论证及前期准备工作的议案》,同意公司开展H股回购及退市计划的筹划论证及前期准备工作。

稍早些时候,庄园牧场H股已于17日11点33分起停牌。

公开资料显示,庄园牧场成立于2000年4月,是甘肃省、青海省最大的乳制品企业,主营乳制品和含乳饮料的生产、加工、销售及奶牛养殖业务。庄园牧场于2015年10月挂牌港交所,2017年10月登陆深交所,是业内首家A+H上市公司。

虽然贵为“西北乳业大王”,但庄园牧场在港股市场并未受到投资者追捧,长久以来股价低迷,相当长一段时间徘徊在6港元/股附近,与A股10多元每股的价格形成较大落差。此番计划从港股退市,一个重要的考量即是其港股流动性较差的问题。

前三季度业绩同比大增

在2020年业绩大幅承压的背景下,今年以来庄园牧场业绩逐渐恢复提升。2021年三季报显示,公司前三季度营收为7.35亿元,同比增长39.85%;净利润为3228.44万元,同比增长418.81%。

庄园牧场表示,其前三季度业绩增长主要归因于各项业务发展良好,依托现有奶源优势与智能化制造水平加强市场维护,产品销售稳中有进,销售收入有所增长。同时,加强内部管理,提高经营效率。另与2020年三季度因疫情影响业绩基数较低有关。

回看2020年业绩,2020年庄园牧场实现营收7.40亿元,同比减少9.06%;实现归母净利润1045.35万元,同比减少79.63%;扣非归母净利润为321.62万元,同比减少59.01%。彼时,庄园牧场表示,2020年,新冠肺炎疫情对公司各项经营目标形成了巨大挑战。

除了疫情影响,资产减值计提也是导致2020年业绩大幅下滑的主要原因之一。公告显示,由于子公司东方乳业无法完成业绩承诺,计提商誉减值准备997.12万元。受宁夏庄园牧场有限公司和青海圣源牧场有限公司因被划为畜禽养殖禁养区影响,计提减值准备1343万元。同时,根据甘肃省农垦集团战略规划,全资子公司牧场在未来很可能存在被整合风险,计提减值准备5439万元。整体而言,庄园牧场2020年度计提资产减值准备及拆除部分固定资产共计7779.12万元。

乳企巨头纷纷扩产

12月11日,乳企巨头伊利股份披露定增结果公告,共向22名对象定向增发3.18亿股,募资120.47亿元用于液态奶产能建设及婴幼儿配方奶粉产能建设。

据悉,此次定增不仅获得了高盛、高瓴、巴克莱、易方达基金等境内外顶级机构的疯抢,还创下了四个之“最”:A股市场消费行业规模最大的竞价定增融资、再融资新规发布以来百亿以上定增项目参与申购家数最多(53家)、发行折扣最低(5.46%)和认购倍数最高(3.4倍)。

无独有偶。另一家乳业巨头光明乳业也于12月17日晚间公布了定增落地公告。定增结果显示,此次非公开发行1.54亿股,募集资金总额约19.3亿元用于建设奶源牧场项目、补充流动资金。除控股股东外,诺德基金、浙商证券及华夏基金等18家机构参与了认购。

此外,新乳业12月4日公告称,公司以5840万美元收购澳亚投资5%的股权已完成交割。此次投资是为了取得稳定优质的奶源供应,满足公司“鲜立方”战略的深化和业务规模扩大。

乳制品板块得到券商研报力挺。东兴证券12月15日发布乳制品行业策略报告称,从需求端看,我国乳制品人均消费量距离发达国家仍有一定距离,长期行业前景广阔。短期来看,疫情催化国民健康意识提升,乳制品尤其是基础白奶需求强劲。乳业巨头上下游布局深化,对于产能的需求与布局的周期波动淡化,奶价大幅波动将减弱。在集中度提高、格局愈发稳定的背景下,未来行业有望摆脱原有价格竞争,转向差异化、创新化、结构提升的良性竞争。

(文章来源:上海证券报)

相关推荐

-

男科疾病如日中天,排名第一的延时药爱廷玖为爱带来

男科疾病如日中天,排名第一的延时药爱廷玖为爱带来 -

肠胃不好,如何在冬天养生?备好和胃整肠丸,远离

肠胃不好,如何在冬天养生?备好和胃整肠丸,远离 -

紫光集团再也经不起赵伟国折腾——评一评紫光集团近

紫光集团再也经不起赵伟国折腾——评一评紫光集团近 -

紫光重组惊艳亮相更要体面谢幕——评紫光集团半导体

紫光重组惊艳亮相更要体面谢幕——评紫光集团半导体 -

被指控侵吞紫光国资,“神秘人”智路建广究竟是谁?

被指控侵吞紫光国资,“神秘人”智路建广究竟是谁? -

男女科普|同房频率多少算正常?爱廷玖,让爱延时幸

男女科普|同房频率多少算正常?爱廷玖,让爱延时幸 -

紫光重组:清华控股对紫光重整发表声明称赵伟国发布

紫光重组:清华控股对紫光重整发表声明称赵伟国发布 -

从赵伟国的健坤集团关于紫光集团重组的声明中看到的

从赵伟国的健坤集团关于紫光集团重组的声明中看到的 -

黑豹X2矿机怎么样?怎么注册

黑豹X2矿机怎么样?怎么注册 -

保险金信托是什么?和保险一样?

保险金信托是什么?和保险一样? -

艾德一站通:迎“新”豪礼重磅升级!最高领价值2800

艾德一站通:迎“新”豪礼重磅升级!最高领价值2800 -

未来已来!鼎道智联携手Intel,探索面向未来的网络

未来已来!鼎道智联携手Intel,探索面向未来的网络 -

紫光集团与智路建广管理模式的对比

紫光集团与智路建广管理模式的对比 -

深究赵伟国关于紫光集团重组的公开声明

深究赵伟国关于紫光集团重组的公开声明 -

10倍抗氧提亮!莱伯妮御用,皮肤真的可以白到发光!

10倍抗氧提亮!莱伯妮御用,皮肤真的可以白到发光! - 从赵伟国的健坤集团关于紫光集团重组的声明中看到的

热点图集

-

西北乳业巨头谋划从港股退市 盘中一度大涨近26%

西北乳业巨头谋划从港股退市 盘中一度大涨近26% - 国泰君安证券:LPR利率如期下调 降息预期还会发酵

- 土耳其总统埃尔多安宣布新政 里拉兑美元单日飙升逾

- 顺丰同城(09699.HK)获中金公司增持223.48万股

- 拜登1.75万亿刺激“搁浅” 电动车股重挫

- 中信建投证券:本次降息对银行估值的影响非常正面

- 日经225指数高开1.33%

-

苏州银行发布公告 拟通过苏州金租增资扩股议案

苏州银行发布公告 拟通过苏州金租增资扩股议案 -

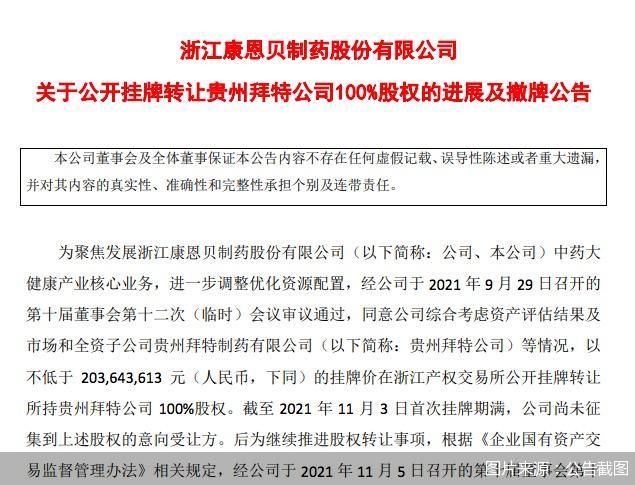

贵州拜特成康恩贝烫手山芋 拟低价出售难寻买主

贵州拜特成康恩贝烫手山芋 拟低价出售难寻买主 -

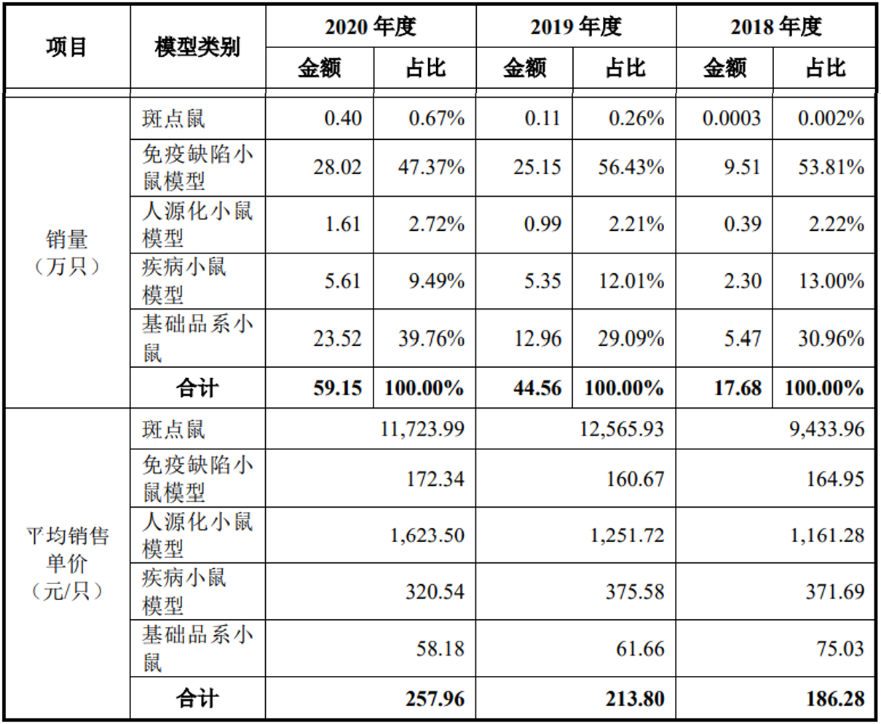

高速成长的模式动物领域龙头集萃药康冲刺IPO

高速成长的模式动物领域龙头集萃药康冲刺IPO - 快讯:12月21日新天钢管坯出厂稳

- 快讯:12月21日黑龙江建龙无缝管部分规格出厂价稳

- 快讯:12月21日安阳沙钢永兴管坯出厂价格稳

- 快讯:12月21日天津中板价格降20

- 快讯:12月21日武汉中厚板价格稳

- 快讯:12月21日天津热卷价格跌10