中信证券:房地产政策可能转为更加积极 看好地产股的投资机会(附股)

房地产政策遵循逆周期规律,当市场下行到一定程度时,政策可能转为更加积极。当前,房地产市场探底,土地市场调整,尤其是低线城市土地出让金收入不排除显著下滑的可能性。在此背景下,我们相信,因城施策,三稳的政策将更为积极。我们将迎来一个政策的窗口期。

▍数个省会城市多层次放开地产限制政策。

随着房地产市场恶化,福州、哈尔滨、郑州等城市开始陆续放松相关限制政策。省会城市放松政策不仅意味着大部分二三线城市是符合放松资格的,也对本省其他城市有示范效应。

▍2022年3月是本轮市场下行周期表现基本面最差的时期。

3月前25日,我们跟踪的45个样本城市成交15.1万套,同比下降42.2%(2月下降24.7%),17个城市二手房成交5.1万套,同比下降34.5%(2月下降33.2%)。2022年1-2月,国有土地使用权出让收入7,922亿元,同比下降29.5%。销售不佳不止影响企业盈利能力,更可能导致居民财富缩水,产业链投资收缩。

▍核心城市出让土地质量提高,市场表现略好。

2022年一季度百城中一线、二线、三线土地出让金额同比分别下降53.7%、82.8%和72.9%(统计口径和土地使用权出让收入不同)。一线城市透过供给优质区位、规划调整及出让条件优化等措施提升土地市场吸引力,低线城市在土地市场面临更大的压力。拿地主体占比差异显著,国企仍然是主力。尤其是一些地方国企平台拿地,实际上有土地市场空转之嫌,所以,低线城市的土地市场实际恶化程度可能比数据显示的更明显。这种情况之下,地方的确有努力提振土地市场的强诉求。

▍高线城市土地市场盈利能力在恢复。

高线城市为了尽可能保证土地收益,确实尽可能提升所出让土地的吸引力,保证出让规模。举例来说,以北京王四营板块为例,2022年出让地块预期毛利率达20.4%,远高于2021年出让的同类土地水平(三宗项目分别为10.0%、8.3%、8.6%)。杭州2022年第一批集中供地的意向出让合同金额,并没有因为市况变化而缩水,反而进一步提升。

▍风险因素:

政策不能及时出台,导致信用风险进一步加剧的可能性。房地产企业结算利润率普遍下行的可能性。

▍投资建议:

房地产政策遵循逆周期规律,当市场下行到一定程度时,政策可能转为更加积极。当前,房地产市场探底,土地市场调整,尤其是低线城市土地出让金收入不排除显著下滑的可能性。在此背景下,我们相信,因城施策,三稳的政策将更为积极。我们将迎来一个政策的窗口期。历史经验表明,房地产股的运行,主要和政策预期相关,而不是和基本面相关。我们看好地产股的投资机会,推荐保利发展,金地集团,绿城中国,美的置业,招商蛇口,万科企业、华润置地和龙湖集团。

(文章来源:中信证券研究)

相关推荐

-

南宁脑博康儿童康复中心:全力以赴对待每个孩子

南宁脑博康儿童康复中心:全力以赴对待每个孩子 -

极米NEWZ8X/腾讯极光投影P2投影评测,家用智能投影

极米NEWZ8X/腾讯极光投影P2投影评测,家用智能投影 -

南宁康复机构哪家好?首选南宁脑博康儿童康教中心

南宁康复机构哪家好?首选南宁脑博康儿童康教中心 -

旅行药包常备和胃整肠丸,旅行或出差再也不用担心水

旅行药包常备和胃整肠丸,旅行或出差再也不用担心水 -

延时困难,男人很没面子!爱廷玖达泊西汀(大犀牛)

延时困难,男人很没面子!爱廷玖达泊西汀(大犀牛) -

北京华瑞盈富实业发展有限公司关于下套啊诈骗公司不

北京华瑞盈富实业发展有限公司关于下套啊诈骗公司不 -

专访瑞尔齿科正畸医生王锐:正畸是一场源于热爱的坚

专访瑞尔齿科正畸医生王锐:正畸是一场源于热爱的坚 -

片仔癀牌凝时素颜紧致系列:“实力”抗初老,锁定你

片仔癀牌凝时素颜紧致系列:“实力”抗初老,锁定你 -

北京华瑞盈富实业发展有限公司受领导重用原因在这里

北京华瑞盈富实业发展有限公司受领导重用原因在这里 -

这些伤胃的坏习惯,有人每天都在犯!备好和胃整肠丸

-

良药不苦!儿童专用药小儿豉翘清热颗粒口感升级

良药不苦!儿童专用药小儿豉翘清热颗粒口感升级 -

西安健丽不开刀去眼袋打造专属求美者的美丽

西安健丽不开刀去眼袋打造专属求美者的美丽 -

衡昌烧坊超高端何来基酒,天价听花酒,未成年人宣传

衡昌烧坊超高端何来基酒,天价听花酒,未成年人宣传 -

泰国RAY面膜资深使用者来谈谈芮一和妆蕾的区别

泰国RAY面膜资深使用者来谈谈芮一和妆蕾的区别 -

早泄也“造假”?首个国产早泄药(大犀牛)告诉你早

早泄也“造假”?首个国产早泄药(大犀牛)告诉你早 -

NYGCM赞助拉力赛,打开全球关注的体育盛世比赛!

NYGCM赞助拉力赛,打开全球关注的体育盛世比赛!

热点图集

-

金博集团与海螺水泥广东区域签署战略合作协议

金博集团与海螺水泥广东区域签署战略合作协议 - 华塑股份:营收同比增长32.65% 价格驱动PVC头部

- 年报速递|大悦城地产去年营收123.31亿 毛利率38.3%

- “十制”培训育人才 提质加素促发展

- 发改委负责同志赴中国钢铁工业协会进行工作会商

- 企业用电数据可用来申请贷款 广东试点公共数据资产

- 日本约18万人署名反对核污染水排海

-

千年丝路,再焕新生 | 锦江都城酒店开启“一带一

千年丝路,再焕新生 | 锦江都城酒店开启“一带一 - 啤酒新世界的来临,雪花啤酒年度演讲新趋势!

- 光伏“整县推进”试点项目密集招标

-

2只私募基金增持贵州茅台 持股数量和比例略有变化

2只私募基金增持贵州茅台 持股数量和比例略有变化 -

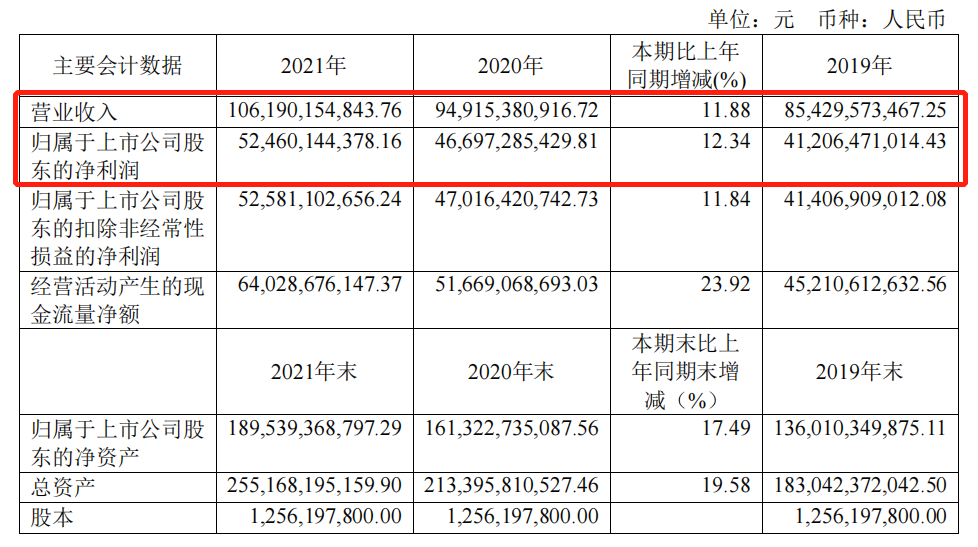

万科A发布2021年年报 拟推出史上最高分红方案

万科A发布2021年年报 拟推出史上最高分红方案 - 【每日收评】医药龙头午后上演“天地板”,百亿资金

-

博创科技发布公告 将筹划股份转让及控制权变更

博创科技发布公告 将筹划股份转让及控制权变更 - “十四五”现代能源体系建设锁定五大目标

-

万业企业拟3.9亿元增资浙江镨芯 持股比例为29.63%

万业企业拟3.9亿元增资浙江镨芯 持股比例为29.63%