广发证券:首套房贷利率下限调整进一步打开稳增长空间

本次通知将首套房的贷款利率由2019年8月提出的“不低于5年期LPR”调整为了“不低于5年期LPR-20BP”,二套房利率不变。进一步打开了房贷利率下行空间,有利于培育激发信贷需求。

核心观点

5月15日,央行银保监会发布《关于调整差别化住房信贷政策有关问题的通知》。通知指出,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。即本次通知将首套房的贷款利率由2019年8月提出的“不低于5年期LPR”调整为了“不低于5年期LPR-20BP”,二套房利率不变。

5月15日,央行银保监会联合发布《关于调整差别化住房信贷政策有关问题的通知》。

通知指出,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。

在全国统一的贷款利率下限基础上,人民银行、银保监会各派出机构按照“因城施策”的原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势变化及城市政府调控要求,自主确定辖区内各城市首套和二套住房商业性个人住房贷款利率加点下限。

值得注意的是,此前房地产相关政策主要是地方政策的调整,此次下调首套房贷利率下限是政治局会议“支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求”精神的落地;是这一轮稳增长过程中首次在全国层面对房地产金融政策进行调整,其政策信号意义会更强,亦更有利于向微观预期的传递。

从2021年下半年开始,本轮房地产金融政策开始发生变化。

其特征主要有两个:一是在融资端,鼓励银行加大对房地产行业的金融支持,包括房贷、开发贷与并购贷等;

二是在销售端,放松地产销售端的约束,包括降低首付比例、降低房贷利率、取消认房认贷等。但这种放松多数区域性自发的,并未看到央行与银保监会层面提出全国范围内的政策调整。

此次通知属于这一轮金融政策调整以来首次在销售层面对全国范围内金融政策做出松绑,政策信号意义更强,有利于稳定微观主体预期。

这一政策亦打开了房贷利率下行的空间。根据一季度货币政策执行报告,3月末房贷利率为5.49%,环比下降14BP,绝对位置大约处于金融危机后的50%分位数水平。2008年全球金融危机后我们经历过三轮房贷利率下降周期,其中最近的第三轮2018Q4-2020Q4下降幅度有41BP.本轮地产销售面积下行压力更为显著,带给经济的负向传递更大,房贷利率有较明显的调整空间。

从绝对位置来看,一季度末央行口径房贷利率为5.49%,大约处于金融危机以来50%分位数的水平,与当前负增长的销售和房价相比明显偏高。

从降幅来看,一季度房贷利率是这一轮地产政策边际调整以来首次下降,降幅为14BP.金融危机后,我们一共经历过三轮房贷利率下降周期,降幅分别是142BP(2011Q4-2012Q3)、233BP(2014Q3-2016Q3)、41BP(2018Q4-2020Q4),即使参考最后一轮,未来降幅也不低。

本次通知降低了首套房贷利率下限,释放了比较明确的因城施策降低房贷利率支持刚需的信号,进一步打开了房贷利率下行的空间。

房贷利率后续会如何下调?按照目前五年期LPR+点差的定价模式,压降房贷利率要么是降息降低五年期LPR,要么是压缩点差。地产政策调整仍遵循“因城施策”原则,五年期LPR调整会带动全国房贷利率同步下调,应会审慎使用,不会是主要手段;在压缩点差同时降低银行负债端成本稳定息差可能会是更重要的手段。目前房贷利率与房贷定价基准之间的点差接近90BP,属于有数据统计以来的次高(2021Q4最高,达到了98BP),压降空间较大。

房贷利率=5YLPR+点差。降房贷利率可以考虑降低基准利率,也可以考虑压缩点差。

压点差应该是主要手段。截止2022年3月,房贷利率-房贷定价基准之间的利差为89BP,属于历史上的次高值,仅次于2021年12月末的98BP,压点差具有较大的空间。

降基准利率是辅助手段。房地产市场目前冷热不均,一线房价已经恢复上涨,大幅降基准利率容易推升一线房价,造成一线房价泡,压点差可以因城施策,精准作用于二三四线城市,更符合“房住不炒”的原则。

这一政策亦对应央行所指出的下一阶段货币政策会更注重“培育与激发信贷需求”。我们曾在前期《如何看待4月的低社融与高M2》等报告中指出,当前宽信用稳增长并不缺流动性和负债,主要是缺需求,央行的政策重心应会侧重于激活信贷需求,因此会更偏好结构性政策工具、房地产金融政策等工具。而从近月金融数据看,需求端的短板在于居民部门,降低首套房贷利率下限是鼓励居民部门合理适度加杠杆,培育新增信贷需求、疏通货币政策传导机制、打破宽信用梗阻的重要一步。

4月社融增长10.2%,M2增长10.5%,社融-M2剪刀差近五年来首次倒挂,其中主要原因在于实体需求不足,金融机构缺资产,但不缺负债。

在这一背景下,央行在一季度货政执行报告中明确提出“持续缓解银行信贷供给的流动性、资本和利率三大约束,培育和激发实体经济信贷需求”,未来政策的重心应更多侧重于激活需求,引导资金流向实体经济。

本次通知即是这一政策思路的映射。

目前地产领域压力依然较大。一是2021年金融政策偏紧所对应的行业调整周期尚未结束;二则本轮疫情对于中介渠道、看房条件等存在广泛影响,对新房供给、居民预期也存在约束;三则本轮较多房企现金流存在压力。但本轮地产政策同时包括预售资金监管优化、房贷利率下调、贷款条件放松,及部分城市因城施策突破限购政策,总体力度不低,叠加地方政策仍在累进,疫情影响也将度过最大的时段,其影响的边际显现是可以预期的。从过往经验看,房地产销售大约滞后房贷利率1-2季度。在5月底疫情得到控制的假设下,预计后续地产销售将会出现一个降幅逐步收窄的过程。

4月房地产仍是量价双跌的状态。从量来看,4月30城大中城市商品房成交面积为817万方,同比增速为-54%;3月成交面积为978万方,同比增速为-47%;从价来看,4月全国城市二手房出售挂牌价指数为194.11点,3月为195.35点。

这种状态有多重原因,一则去年金融政策收紧带来的行业出清过程仍未结束;二则本轮疫情对地产销售在场景上形成较大约束;三则较多房企的现金流压力依然偏高,居民对新房的信心不足,销售在供给端存在约束。

但4月政治局会议提出,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。

除了目前的房贷利率下调的支持外,未来应还有预售资金监管优化、房贷支持强化、销售约束进一步放开等政策的配套支持。

同时,疫情对地产影响最大的阶段也在过去,政策效果应会随着时间的推移逐步显现。

我们在前期提出宏观定价四阶段框架,其中第一阶段是1月初-2月底,全球无风险利率上行主导;第二阶段是2月底-3月底,地缘政治风险主导;第三阶段是3月底-4月底,疫情影响主导;4月底以来,随着疫情逐步收敛、稳增长政策进一步明确,宏观定价进入第四个阶段,即稳增长政策决定定价的阶段。

风险提示

宏观环境超预期;流动性环境超预期。

(文章来源:广发证券研究)

相关推荐

-

暨妧汐细胞抗衰与普通化妆品有什么区别?

暨妧汐细胞抗衰与普通化妆品有什么区别? -

TIGER森林之王是什么项目 靠谱吗 TIGER流量平台怎么加入

TIGER森林之王是什么项目 靠谱吗 TIGER流量平台怎么加入 -

片仔癀“小弹簧”凝时精华:助你留住青春光采

片仔癀“小弹簧”凝时精华:助你留住青春光采 -

极妍家冻干粉,开启抗衰新纪元

极妍家冻干粉,开启抗衰新纪元 -

2K预算手机推荐:iQOO Neo6 SE、红米K40S成首选

2K预算手机推荐:iQOO Neo6 SE、红米K40S成首选 -

瑞尔正畸医生郭伟:我和客户的关系没有终点,你需要

瑞尔正畸医生郭伟:我和客户的关系没有终点,你需要 -

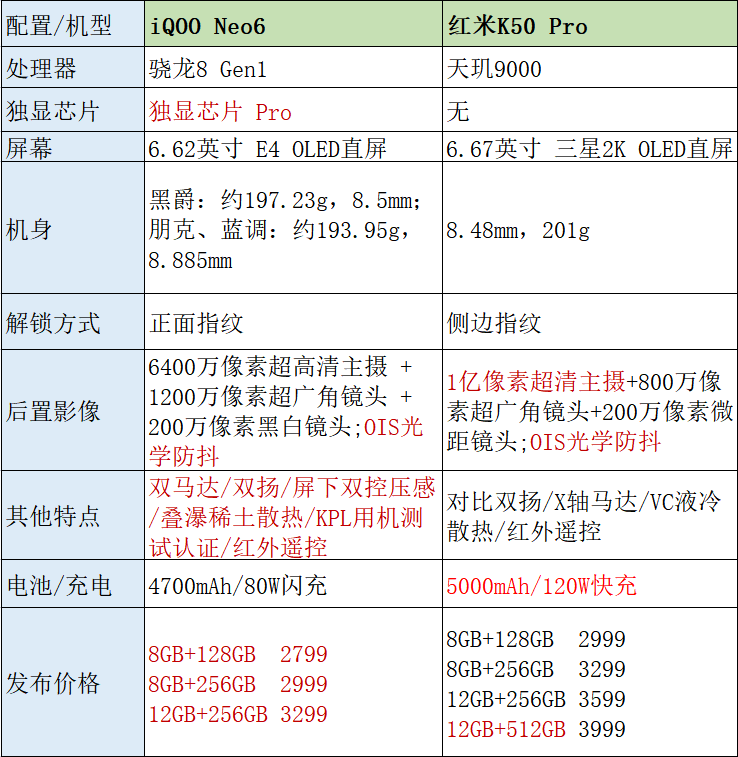

3000+预算买谁好? iQOO Neo6、红米K50 Pro竞相发言

3000+预算买谁好? iQOO Neo6、红米K50 Pro竞相发言 -

去年净赚933亿元!科兴中维却陷入恶意扣押年终奖舆

去年净赚933亿元!科兴中维却陷入恶意扣押年终奖舆 -

5.12国际护士节 | 常州京城皮肤病医院致敬最美白

5.12国际护士节 | 常州京城皮肤病医院致敬最美白 -

南京有没有专业灭四害、杀虫除蚁灭蟑螂的公司?

南京有没有专业灭四害、杀虫除蚁灭蟑螂的公司? -

记住了,爱爱时这些动作不可取!爱廷玖,让爱更持久

记住了,爱爱时这些动作不可取!爱廷玖,让爱更持久 -

春夏之际季节性腹泻患者逐渐增多,和胃整肠丸记得常

春夏之际季节性腹泻患者逐渐增多,和胃整肠丸记得常 -

平安保险投诉电话 让你省时省力又省心

平安保险投诉电话 让你省时省力又省心 -

最近肌肤状态不佳?建议试试皇后品牌“珍珠膏”系列

最近肌肤状态不佳?建议试试皇后品牌“珍珠膏”系列 -

未被央视通报质量问题,口碑极佳的十款婴儿奶粉汇总

未被央视通报质量问题,口碑极佳的十款婴儿奶粉汇总 -

2022年度全球100位易经智慧科学应用实战专家排行榜

2022年度全球100位易经智慧科学应用实战专家排行榜

热点图集

-

伊利股份驰援上海 积极投入抗疫守“沪”战

伊利股份驰援上海 积极投入抗疫守“沪”战 -

光大证券:省级市场独立自主性提升 购房促需求进入

光大证券:省级市场独立自主性提升 购房促需求进入 - 金融合规周度观察| 新证券法实施首笔违规减持被罚2

-

港口库存处于去库阶段 铁矿有望迎阶段性补库

港口库存处于去库阶段 铁矿有望迎阶段性补库 -

硅铁卖保单继续持有 价格有望跌至7700-8000元/吨

硅铁卖保单继续持有 价格有望跌至7700-8000元/吨 -

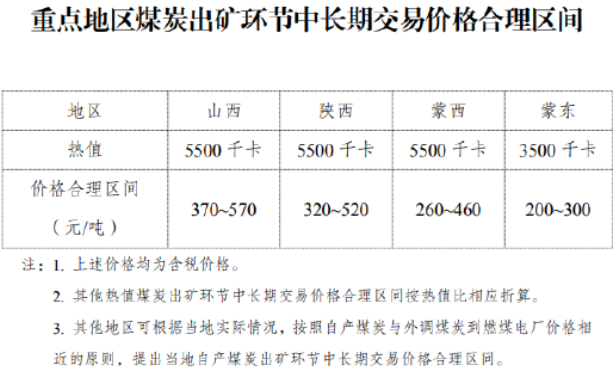

五月煤炭价格呈现“涨一跌一”模式 煤炭需求呈恢复

五月煤炭价格呈现“涨一跌一”模式 煤炭需求呈恢复 -

牵手“华西医生”!浅析奥岚雪敏感肌赛道的破局之路

牵手“华西医生”!浅析奥岚雪敏感肌赛道的破局之路 -

乙二醇期货主力2209合约大幅高开 多减空增态势明显

乙二醇期货主力2209合约大幅高开 多减空增态势明显 - 漳州旗滨光伏新能源科技有限公司在建光伏压延玻璃项

- 国泰君安证券:吃饭行情 阶段性做多 但不宜追高

-

【地质找矿】“十三五”期间我国铁矿石新增资源量8.

【地质找矿】“十三五”期间我国铁矿石新增资源量8. -

2022年4月全国生产粗钢3.36亿吨 同比下降10.30%

2022年4月全国生产粗钢3.36亿吨 同比下降10.30% -

钢材短期由强预期向弱现实转化 钢材基本面或迎边际

钢材短期由强预期向弱现实转化 钢材基本面或迎边际 - 板块异动 | 商务交往场景增加有望拉动白酒需求

-

消费后置逐步兑现 5月中下旬沪铝行情乐观

消费后置逐步兑现 5月中下旬沪铝行情乐观 - 重磅利好!央行定向“降息”!三大主线有望爆发!