机构:秩序重塑下的新机 坚定推荐整车自主崛起+电动智能产业链

周观点:持续看好自主崛起+电动智能+摩托车

汽车智能电动巨变,重塑产业秩序,看好汽车行业黄金十年。11月新能源渗透率近20%,呈现加速提升态势,特斯拉发布自动驾驶FSD Beta 10.6,持续迭代,坚定推荐整车自主崛起+电动智能产业链。

乘用车:11月狭义乘用车产量、批发销量、零售销量分别为222.9、215.0、181.6万辆,同比-2.1%、-5.1%、-12.7%,环比+13.9%、+8.9%、+6.0%,缺芯逐步缓解。其中11月新能源乘用车批发销量42.9万辆,同比+131.7%,环比+17.9%,对应渗透率达19.9%;1-11月累计销量280.7万辆,累计同比+190.2%,对应渗透率为15.0%。电动智能变革推动整车商业模式大变革,科技属性和消费属性将愈发凸显,驱动估值重构,我们坚定看好自主崛起,借助变革实现品牌向上和市占率提升,推荐【吉利汽车H、比亚迪、长城汽车、长安汽车】,关注【上汽集团、广汽集团H】,受益标的【小鹏汽车H、理想汽车H】。

零部件:电动智能重塑产业秩序,坚定看多零部件,推荐TBR(特斯拉+比亚迪+Rivian)产业链+电动智能增量部件:

1、看好TBR(特斯拉+比亚迪+Rivian)产业链:

1)特斯拉产业链:本周特斯拉发布自动驾驶FSD Beta 10.6,显著优化了视觉、物体检测和车辆运动精度。特斯拉2020年全球销量约50万辆,今年有望突破90万辆,目标2030年达2,000万辆,销量的加速增长驱动产业链公司的业绩增长曲线变得更为陡峭,推荐弹性较大的【拓普集团、新泉股份、隆盛科技】,受益标的【泉峰汽车、旭升股份】及潜在受益标的【恒帅股份】。

2)比亚迪产业链:比亚迪11月销量再创新高,预计12月有望突破10万,目前在手订单20万+。2020年销量43万辆,今年将突破70万辆,明年150万辆,其中DM-i系列今明两年分别为30万辆和100万辆,上量迅速,推荐【上声电子】,受益标的【欣锐科技、泉峰汽车】。

3)Rivian产业链:Rivian目前已推出高端电动皮卡R1T(起价67,500美元)、SUV R1S(起价70,000美元)和EDV系列商用电动货车,已获亚马逊10万辆定制化货车预订单,且皮卡在美国新车市场有望保持20%的市场份额,销量高增可期,推荐【拓普集团】,受益标的【中鼎股份、天汽模】。Rivian采用滑板底盘式底盘平台(即非承载车身结构+线传转向/制动系统+电池包与底盘一体化),有望引领行业创新,成为主流趋势,建议关注布局线控制动的【伯特利】,布局轮毂电机的受益标的【亚太股份】。

2、看好电动智能增量部件:

1)电动化增量:三电系统产业链【比亚迪、隆盛科技、华域汽车】,受益标的【宁德时代(由电新组覆盖)、欣锐科技、精进电动、英搏尔】;新能源热管理产业链【拓普集团、银轮股份】,受益标的【恒帅股份、中鼎股份、三花智控】;轻量化产业链【文灿股份、爱柯迪、拓普集团、伯特利】,受益标的【泉峰汽车、旭升股份、和胜股份】。

2)智能化增量:自动驾驶产业链【德赛西威*、伯特利、星宇股份】,受益标的【耐世特】;智能座舱产业链【上声电子、继峰股份、福耀玻璃、德赛西威*、科博达】(德赛西威、福耀分别与计算机组、建材组联合覆盖)。

摩托车:10月国内中大排量摩托车实现销售2.91万辆,同比+50.3%,环比-5.2%(1-10月累计完成销售27.36万辆,累计同比+63.7%)。中大排量摩托代表消费升级方向,市场潜力巨大,份额将向品牌力突出、动力总成技术领先、渠道布局完善的头部自主、合资品牌集中,推荐【春风动力、钱江摩托】。

本周行情:整体弱于市场乘用车领涨

本周A股汽车板块上涨0.3%,在申万子行业中排名第14位,表现弱于沪深300(上涨3.1%)。细分板块中,乘用车、汽车零部件、其他交运设备和货车分别上涨0.9%、0.3%、0.3%、0.3%;汽车服务、客车分别下跌0.7%、1.0%。

本周数据:缺芯逐步缓解批发持续回暖

11月第4周批发日均销量11.9万辆,同比+10%,环比+15%;零售日均销量9.9万辆,同比-4%,环比+34%。

风险提示

芯片供给短缺;原材料成本波动;销量复苏不及预期等。

01

周观点:持续看好自主崛起+电动智能+摩托车

1.1。乘用车:自主变革崛起优选强周期

总量:11月产销量环比增加。乘联会数据显示,11月狭义乘用车产量为222.9万辆,同比-2.1%,环比+13.9%,1-11月累计产量为1,848.6万辆,同比+7.7%;批发销量为215.0万辆,同比-5.1%,环比+8.9%,1-11月累计批发销量为1,872.8万辆,同比+7.2%;零售销量为181.6万辆,同比-12.7%,环比+6.0%,1-11月累计零售销量为1,804.1万辆,同比+6.1%。

结构:自主品牌受缺芯影响较小,市占率持续提升。乘联会数据显示,豪华品牌/主流合资品牌/自主品牌11月零售销量约21/78/83万辆,同比-19%/-23%/+2%,环比+17%/+1%/+8%;1-11月累计零售销量分别为247/826/731万辆,对应市占率为13.7%/45.8%/40.5%。

格局:比亚迪表现强劲,德系降幅较大。乘联会数据显示,1)自主:吉利汽车/长城汽车/奇瑞汽车/比亚迪11月狭义乘用车批发销量为13.6/10.2/10.2/9.8万辆,同比-9.7%/-17.1%/+10.5%/+83.4%,对应市占率为6.3%/4.7%/4.7%/4.5%;2)合资:上汽乘用车11月狭义乘用车批发销量为10.2万辆,同比+22.4%,一汽大众/东风日产/上汽通用/上汽大众降幅较大,分别为15.7/10.5/13.7/13.5万辆,同比-33.8%/-21.8%/-17.5%/-16.5%。

电动智能变革推动整车商业模式迎来颠覆式创新,驱动盈利主要来源由整车制造转变为软件收费,中长期看整车作为继智能手机之后的下一个智能终端,消费属性将愈发凸显,从而迎来估值重构,我们坚定看好自主崛起,借助变革实现品牌向上和市占率提升,推荐【吉利汽车H、比亚迪、长城汽车、长安汽车】,建议关注【上汽集团、广汽集团H】。

1.2。电动智能:变革持续加速产业链获益

供给端质变撬动需求,行业从2.0时代迈入3.0时代。

11月新能源乘用车渗透率达19.9+%。乘联会数据显示11月新能源乘用车批发销量42.9万辆,同比+131.7%,环比+17.9%,对应渗透率达19.9%;1-11月累计销量280.7万辆,累计同比+190.2%,对应渗透率为15.0%。其中,纯电动乘用车11月销售34.3万辆,同比+121.1%,1-11月累计销量231.3万辆,累计同比+193.0%;插混乘用车11月销量8.5万辆,同比+187.2%,1-11月累计销量49.4万辆,累计同比+177.6%。

分车企看,11月比亚迪、特斯拉、蔚来、小鹏、理想批发销量分别达到90,546 辆(同比+239.3%)、52,859 辆(同比+111%)、10,878 辆(+105.6%)、15,613 辆(同比+270%)、13,485 辆(同比+190.24)。

2020年新能源汽车销量达136.7万辆,同比+10.9%,供给加码驱动下预计2021年新能源汽车销量有望突破300万辆,同比+119%。

全球新能源汽车产业整体呈现“电动加速+智能开启”双重特征,万亿级市场开启,传统车企积极转型,造车新势力、科技互联网企业(华为、百度、小米、大疆等)加速入局,共促产业繁荣发展:1)整车层面:在行业快速扩容过程中,以蔚来为代表的头部新势力品牌充分运用互联网思维、精选赛道实现突围;2)零部件层面:伴随电动智能化发展,传统汽车产业链关系重塑,自主零部件供应商国产替代空间广阔,部分具备较强技术研发能力的零部件企业有望依托中国市场通过全球化配套顺势崛起为全球细分行业龙头。同时华为、大疆等科技企业的入局也为未来注入充足想象空间,我国整车产业地位与零部件产业地位严重失衡的局面有望得以缓解。

推荐TBR(特斯拉+比亚迪+Rivian)产业链+电动智能增量部件:

1。看好TBR(特斯拉+比亚迪+Rivian)产业链:

特斯拉产业链:特斯拉上海工厂产能目前已超过45万辆,每天可生产超过1600辆Model Y和超过2000辆Model 3,拟再扩产,计划新增员工4000人。特斯拉2020年全球销量约50万辆,今年有望突破90万辆,目标2030年达2,000万辆,销量的加速增长驱动产业链公司的业绩增长曲线变得更为陡峭,推荐弹性较大的【拓普集团、新泉股份、隆盛科技】,受益标的【泉峰汽车、旭升股份】及潜在受益标的【恒帅股份】。

比亚迪产业链:比亚迪2020年销量43万辆,今年有望突破70万辆,明年150万辆,其中DM-i系列今明两年分别为30万辆和100万辆,上量迅速,推荐【上声电子】,受益标的【欣锐科技、泉峰汽车】。

Rivian产业链:Rivian目前已推出高端电动皮卡R1T(起价67,500美元)、SUV R1S(起价70,000美元)和EDV系列商用电动货车,已获亚马逊10万辆定制化货车预订单,且皮卡在美国新车市场有望保持20%的市场份额,销量高增可期,推荐【拓普集团】,受益标的【中鼎股份、天汽模】。Rivian采用滑板底盘式底盘平台(即非承载车身结构+线传转向/制动系统+电池包与底盘一体化),有望引领行业创新,成为主流趋势,建议关注布局线控制动的【伯特利】,布局轮毂电机的受益标的【亚太股份】。

2。看好电动智能增量部件:

电动化增量:三电系统产业链【比亚迪、隆盛科技、华域汽车】,受益标的【宁德时代(由电新组覆盖)、欣锐科技、精进电动、英搏尔】;新能源热管理产业链【拓普集团、银轮股份】,受益标的【恒帅股份、中鼎股份、三花智控】;轻量化产业链【文灿股份、爱柯迪、拓普集团、伯特利】,受益标的【泉峰汽车、旭升股份、和胜股份】。

智能化增量:自动驾驶产业链【德赛西威*、伯特利、星宇股份】,受益标的【耐世特】;智能座舱产业链【上声电子、继峰股份、福耀玻璃、德赛西威*、科博达】(德赛西威、福耀分别与计算机组、建材组联合覆盖)。

1.3。重卡:需求与政策共振优选龙头和低估值

根据第一商用车网数据,11月国内重卡销量5.1万辆,同比-62.3%,环比-3.6%;1-11月累计销量133.78万辆,同比-11.4%。2020年重卡累计销量162.3万辆,同比+38.2%,预计2021年全年呈现“前高后低”,重卡销量有望冲击140万辆以上的规模。

物流重卡需求维持稳健,工程重卡销量在下半年贡献弹性,推荐核心标的【潍柴动力、中国重汽、威孚高科】。

国六排放标准已逐步进入落地实施阶段,各环节内资头部供应商在国六阶段将显著受益于:1)尾气处理装置单车价值量提升,市场空间向上;2)下游发动机厂商、整车厂商降本压力增大,国产化率提升。关于排放升级,重点推荐【隆盛科技、银轮股份、威孚高科、潍柴动力】,相关受益标的【奥福环保、艾可蓝、国瓷材料、贵研铂业】等。

1.4。摩托车:消费升级新方向优选中大排量龙头

10月销量近3万,预计全年增速50%+。据中汽协数据,10月国内中大排量摩托车实现销售2.91万辆,同比+50.3%,环比-5.2%(1-10月累计完成销售27.36万辆,累计同比+63.7%)。分车企来看:

1、春风动力:1)排量>250ml:10月销量0.30万辆,同比+63.8%,环比+16.3%;1-10月累计销量2.25万辆,累计同比+22.7%;2)排量>150ml:10月销量0.67万辆,同比-0.6%,环比-21.8%;1-10月累计销量7.01万辆,累计同比+18.4%;3)四轮沙滩车:10月出口1.71万辆,同比+115.7%,环比+7.1%;1-10月累计出口12.82万辆,累计同比+134.0%。

2、钱江摩托:排量>250ml:10月销量0.49万辆,同比-33.5%,环比-29.6%;1-10月累计销量7.01万辆,累计同比+11.6%。

3、隆鑫机车:排量>250ml:10月销量0.40万辆,同比+40.1%,环比-7.9%;1-10月累计销量5.18万辆,累计同比+95.8%。

建议关注中大排量龙头车企。过去10年国产中大排量摩托车从无到有,产品谱系和排量段不断完善,成熟度快速提升。参考国内汽车发展历史,及海外摩托车市场竞争格局,自主品牌将成为中大排量摩托车需求崛起的最大受益者,推荐【春风动力、钱江摩托、宗申动力】,相关受益标的【隆鑫通用】。

02

本周行情:整体弱于市场乘用车领涨

汽车板块本周表现弱于市场。本周A股汽车板块上涨0.27%,在申万子行业中排名第14位,表现弱于沪深300(上涨3.14%)。细分板块中,乘用车、汽车零部件、其他交运设备和商用载货车分别上涨0.90%、0.33%、0.29%、0.28%;汽车服务、客车分别下跌0.72%、0.99%。

乘用车年初至今涨幅最大。乘用车年初至今涨幅23.4%,位列子板块第一;汽车零部件、汽车服务和其他交运设备分别上涨20.4%、12.7%和12.5%;货车和客车分别下跌9.5%和30.1%。

个股方面,西仪股份、迪生力、湖南天雁、跃岭股份、广东鸿图等涨幅靠前;一汽富维、越博动力、合力科技等跌幅较大。

03

本周要闻:特斯拉发布全自动驾驶FSD Beta 10.6

3.1。新能源:比亚迪年产值700亿新能源项目落户西安

LG新能源:将于1月27日上市,发行价218-255美元

12月7日,LG新能源表示,该公司向金融服务委员会提交了一份注册声明,准备在韩国主要交易所Kospi上市,交易将于明年1月27日开始。LG新能源将发行3400万股新股,每股价格在25.7万至30万韩元(合218.38美元至254.92美元)之间。LG新能源母公司LG化学将出售85万股,使总发行量达到4250万股。根据招股说明书,散户和机构投资者可以在1月18日和19日认购,其中20%将分配给LG新能源的员工。尽管外界担心其供应的电池起火导致通用大规模召回雪佛兰Bolt电动汽车的事件将会影响LG新能源IPO,但是该公司计划筹集高达12.75万亿韩元(合108亿美元)的资金,这将是韩国有史以来规模最大的首次公开募股。(资料来源:LG新能源)

丰田:GR Yaris原型车发布,实现零碳排放

12月5日,丰田汽车官方发布了搭载氢燃料发动机的丰田GR Yaris原型车。该新车并非采用目前常见的氢燃料电池技术,而是搭载一台1.6T氢燃料三缸发动机,从而实现了零二氧化碳排放。新车造型紧凑干练,呈现标准的三门掀背车身造型,车身前后翼子板采用小宽体设计,体现高性能运动属性。丰田于2017年开始研发氢燃料发动机,并计划在2025年推出的下一代普锐斯中搭载氢燃料发动机,从而实现这一全新技术的量产化。(资料来源:丰田)

比亚迪:年产值700亿新能源项目落户西安

12月5日,比亚迪新能源汽车零部件产业园项目签约及开工仪式在西安举行,该项目计划总投资150亿元,预计2024年建成投产。该项目位于西安高新区草堂基地和集贤园,共占地约2890亩,总建筑面积约130万平米,主要建设电动总成工厂、电机工厂、精工中心、齿轮工厂、电控工厂、电源工厂、制动器工厂等新能源汽车核心零部件生产工厂,达产后将实现年产值700亿元。实际上,西安是比亚迪除总部深圳以外,布局最全、业务合作最广的城市。截至去年年底,比亚迪在西安已累计投资214亿元,实现工业总产值2661亿元,累计生产乘用车406万辆,其中新能源汽车38万辆。(资料来源:比亚迪)

大众:与澳洲锂商Vulcan签订锂供应协议

12月8日,澳大利亚锂供应商Vulcan Energy Resources在一份声明中表示,该公司与大众汽车达成了具有约束力的为期5年的锂供应协议,将从2026年开始向大众汽车交付氢氧化锂,两家公司还在就其他可能的战略合作进行谈判。日前,Vulcan推出了用于电动车电池的环保型氢氧化锂。大众汽车计划在2030年前在欧洲建立6家大型电池厂,这是该公司超越特斯拉成为全球最大电动汽车销售商雄心的一部分。这份锂供应协议将有助于满足大众汽车未来在欧洲生产电池的需求。(资料来源:Vulcan)

3.2。智能网联:特斯拉发布全自动驾驶FSD Beta 10.6

特斯拉:发布全自动驾驶FSD Beta 10.6

12月6日,特斯拉计划推出全自动驾驶FSD Beta 10.6版本更新,显著优化了视觉、物体检测和车辆运动精度。特斯拉FSD Beta项目拥有一个独特的客户车队,可以独家获得特斯拉最新、最强大的半自动驾驶计划版本。特斯拉表示,此次更新改进了非VRU(例如汽车、卡车、公共汽车)的对象检测网络架构,实现7%的高召回率,并将交叉车辆的深度误差降低6%,速度误差降低21%。同时,此次更新采用全新可见性网络,将平均相对误差减少了18.5%,在高曲率和夜间情况下精度提高了17%。FSD Beta 10.6使用交叉点外的物体预测,改进了无保护左转弯的停车位置,同时能更好地躲避前方物体,并在偏移偏离车道的物体时提高舒适度。(资料来源:特斯拉)

长安汽车:UNI-V正式发布,与地平线合作全面加速

12月3日,搭载两颗征程2芯片的长安UNI-V正式发布,这也是继UNI-T、UNI-K量产落地后,地平线赋能长安汽车的又一款重磅车型。长安UNI-V定位A+级五门掀背Coupe,在智能化方面基于两颗征程2芯片分别实现了智能辅助驾驶和智能交互功能。基于该芯片,长安汽车打造了NDA 1.0智能驾驶辅助系统并首次搭载于UNI-V。结合地平线单目视觉感知方案,NDA 1.0可在低于100ms的延迟下有效感知车辆、行人、车道线、交通标识等多种目标。此外,地平线还针对中国道路复杂场景进行算法优化,能够对两轮车、超车等场景进行精准识别与感知。从智能交互到智能驾驶,再到两者兼备的量产合作,UNI-V的上市标志着地平线与长安汽车的合作全面加速。(资料来源:长安汽车)

理想汽车:理想ONE OTA 3.0即将正式推送

12月5日,理想汽车发布信息表示,理想ONE OTA 3.0即将正式推送,同时提供“导航辅助驾驶”系统。此前在2021款理想ONE在上市时,CEO李想表示,NOA系统将会在9月份上市,但至今理想汽车的NOA导航辅助系统还没有推送。相比之下,小鹏和蔚来分别有NGP和NOP智能驾驶辅助系统,理想如今却还没有专属于自己的智能辅助驾驶系统,只能使用行业内普遍采用的L2级辅助驾驶功能。不过,不同于蔚来和小鹏汽车,李想曾明确表示理想汽车的NOA功能将不会单独收费,而是会成为理想汽车的全系标配。(资料来源:理想汽车)

英特尔:计划自动驾驶部门Mobileye2022年中上市

12月6日,知情人士透露英特尔公司计划在2022年年中将其自动驾驶汽车部门Mobileye独立上市,Mobileye的估值可能超过500亿美元。英特尔在一份声明中表示,在Mobileye首次公开募股后,英特尔仍将是该公司的主要股东,Amnon Shashua领导的Mobileye管理团队也将继续留在英特尔。Mobileye成立于1999年,采取了与许多自动驾驶汽车竞争对手不同的发展战略。Mobileye目前基于摄像头的自动驾驶系统可以为汽车提供自适应巡航控制和变道辅助功能。研究机构Guidehouse Insights的数据显示,Mobileye在全球先进自动驾驶辅助视觉系统市场上占有约80%的份额。(资料来源:搜狐网)

黑芝麻智能:与经纬恒润签约,展开自动驾驶合作

12月7日,黑芝麻智能发布消息称,公司已于12月6日与经纬恒润签署战略合作协议,双方将就自动驾驶(包括域控制器、泊车等)、智能座舱产品以及相关应用开展全面的技术和商务合作。协议双方指出,此次合作将充分发挥各自资源优势,增强信息及技术共享水平,形成规模效应,实现双方优势互补、深入交流、共同发展,建立长期稳固的合作关系,共同打造平台化的全场景智能驾驶解决方案,面向车厂联合展示,共同推广,充分赋能全产业链,引领中国智能汽车自主创新进程。作为车规级自动驾驶AI计算芯片和平台研发企业,黑芝麻智能定位Tier2,致力于打造自动驾驶大算力芯片平台,已经建立起完善的客户赋能体系。(资料来源:黑芝麻智能)

上汽:享道Robotaxi启动运营

12月8日,上汽正式宣布其L4自动驾驶运营平台——享道Robotaxi启动运营,并于上海嘉定正式上线,首批部署20辆运营车辆,基于飞凡MARVEL R车型打造,用户可通过享道出行APP一键呼叫。此次投放的Robotaxi整车由上汽人工智能实验室联合乘用车技术中心、联创汽车电子等上汽集团旗下公司提供原厂级的自动驾驶软硬件整合,自上而下打造“安心”自动驾驶,并基于GVDP整车开发流程建立了面向Robotaxi的改制体系,以为将来大规模量产打下坚实基础。据悉,接下来享道Robotaxi上海车队规模年内还将继续扩大,进一步增加至40辆,并在苏州上线20辆运营车辆。2022年,享道Robotaxi计划登陆深圳,实现整体200台的运营车队规模。(资料来源:享道出行)

德赛西威:与智驾科技达成战略合作,发布“九逵计划”

12月9日,德赛西威与智能驾驶核心技术服务商MAXIEYE达成战略合作,双方将共同致力于大算力高阶自动驾驶的研发,合作构建L1到L4级全栈自动驾驶方案开发与运营服务能力。同时,双方发布“九逵计划”,通过技术和商业模式的协同创新,部署商用车自动驾驶核心技术,并基于干线物流等应用场景,探索智慧重卡运营服务模式,加速自动驾驶商业化落地。据介绍,“九逵计划”着眼于交通出行安全、高效、碳中和的共同愿景,以开放赋能的理念,打造平台化、场景化的TaaS(运输即服务)商业模式,将以国内交通运输主干道为起点,逐步实现重卡L4自动驾驶平台化技术开发和运营场景布局。(资料来源:德赛西威)

小马智行:获颁测试牌照,自动驾驶深圳开跑

12月9日,小马智行发布消息称,公司于12月8日获颁深圳市智能网联汽车道路测试牌照,取得牌照后,其自动驾驶车队随即开启了在深圳市公开道路的道路测试及技术验证。随着深圳的加入,小马智行成为目前在中美共七个城市落地规模化自动驾驶测试运营或服务运营的公司。上个月,小马智行宣布在深圳前海深港现代服务业合作区落地其第五个研发中心——深圳研发中心,正式开启粤港澳大湾区内多城联动的战略布局和研发网络,推进自动驾驶研发与测试的规模化发展。此次公开道路测试是小马智行深圳研发中心取得的首个关键进展。(资料来源:小马智行)

3.3。本周政策:四川、西安等地发布新能源汽车补贴政策

鼓励新能源汽车消费 《西安市促进重点消费百日行动若干措施》发布

近日,西安市人民政府办公厅印发《促进重点消费百日行动若干措施》,措施中提到,鼓励新能源汽车消费。认真落实国家关于支持新能源汽车推广相关政策,释放汽车消费潜力。2021年11月25日至2021年12月31日,居民在西安市限额以上汽车销售企业购买新能源汽车,按照购置价格给予2000元至6000元补贴。2022年1月1日至2022年2月28日减半补贴。鼓励汽车销售企业开展现金优惠、赠送保养、延长保修里程等促销活动,对百日行动贡献显著的前十名汽车销售企业,每户奖励10万元-30万元。

支持新能源与智能汽车产业发展,四川省经济和信息化厅发布相关政策奖励申报工作通知

近日,四川省经济和信息化厅印发《关于做好新能源与智能汽车相关政策奖励申报工作的通知》,奖励范围包括以下6个方面:(一)新能源汽车新车型奖励;(二)新能源汽车市场开拓奖励;(三)新能源与智能汽车展会活动支持;(四)智能汽车公共平台支持;(五)新能源与智能汽车研发支持;(六)新能源汽车关键零部件支持。其中,“(一)新能源汽车新车型奖励”用以支持省内企业新开发的新能源乘用车、客车、货车和氢燃料电池汽车产品,申报车型应在2020年9月30日以后进入工业和信息化部《新能源汽车推广应用推荐车型目录》的新发布车型,且在进入目录后一年时间内销量分别达到1000辆、200辆、500辆、50辆;“(二)新能源汽车市场开拓奖励”要求申报企业2021年新能源乘用车、货车、客车产品年销量应分别达到10000辆、5000辆、3000辆,且年销量同比增长10%以上。

04

本周数据:缺芯逐步缓解批发持续回暖

缺芯逐步缓解,批发持续回暖。11月第4周批发日均销量11.9万辆,同比+10%,环比+15%;零售日均销量9.9万辆,同比-4%,环比+34%。

根据已披露数据(未统计完全),12月前1周(1-5日)批发销量日均同比下降25.3%,批发日均环比增长17.5%。

1)自主:吉利汽车同比大幅增长。吉利汽车日均同比上涨207.5%,日均环比上涨17.5%。

2)美系:上汽通用环比小幅增长。上汽通用日均同比下降84.9%,日均环比上涨14.4%。

3)德系:一汽大众环比小幅下跌。一汽大众日均同比下降55.3%,日均环比下降21.8%。

4)日系:东风日产环比显著增长。广汽丰田日均同比下降11.0%,环比增长80.6%。

05

本周上市车型

06

重点公司盈利预测

07

风险提示

芯片供给短缺;原材料成本波动;销量复苏不及预期等。

(文章来源:汽车琰究)

相关推荐

-

双12期间热门换机之选,iQOO 8 Pro和小米MIX 4谁

双12期间热门换机之选,iQOO 8 Pro和小米MIX 4谁 -

缓解肚痛腹泻除了可以吃这些食物之外,也可服用和胃

缓解肚痛腹泻除了可以吃这些食物之外,也可服用和胃 -

和谐的夫妻生活有多难?每天一个小技巧,国产盐酸达

和谐的夫妻生活有多难?每天一个小技巧,国产盐酸达 -

早衰,当代女性不得不面对的现实

早衰,当代女性不得不面对的现实 -

百分燃脂-减脂需要正常的作息时间

百分燃脂-减脂需要正常的作息时间 -

养护好肠胃,远离胃痛,健康过冬!家里记得要备好和

养护好肠胃,远离胃痛,健康过冬!家里记得要备好和 -

上海注射玻尿酸比较正规的医院-上海薇琳刘中林为你

上海注射玻尿酸比较正规的医院-上海薇琳刘中林为你 -

男人早泄,如何从容应对?拒做“快枪手”用爱廷玖盐

男人早泄,如何从容应对?拒做“快枪手”用爱廷玖盐 -

NYGCM诺盈:业务能力过硬,深受广大客户好评!

NYGCM诺盈:业务能力过硬,深受广大客户好评! -

面膜还能玩出新花样!韩束情绪小胶囊面膜重磅上市

面膜还能玩出新花样!韩束情绪小胶囊面膜重磅上市 -

秋冬季节皮肤缺水怎么办?韩束系列套盒还你水光肌

秋冬季节皮肤缺水怎么办?韩束系列套盒还你水光肌 -

植物补水还属一叶子!让你拥有自然好肌肤

植物补水还属一叶子!让你拥有自然好肌肤 -

生命诞生幸福启航——宝鸡高新医院产科

生命诞生幸福启航——宝鸡高新医院产科 -

援生力合:创伤后如何快速止血,快来GET这份急救指南

援生力合:创伤后如何快速止血,快来GET这份急救指南 -

男人想要雄风依旧,怎么睡很关键!排名第一的延时药

男人想要雄风依旧,怎么睡很关键!排名第一的延时药 -

“天天消费,好礼回馈”,“10元风暴”精彩不缺席

“天天消费,好礼回馈”,“10元风暴”精彩不缺席

热点图集

-

机构:秩序重塑下的新机 坚定推荐整车自主崛起+电

机构:秩序重塑下的新机 坚定推荐整车自主崛起+电 - 光大证券:中央再提“因城施策” 部分区域购房限制

- 中金策略:港股市场转向积极 长期优选优质成长标的

- 中泰证券:人心思涨 贵州茅台提价可行性几何?

- 雍禾医疗上市在即:疯狂认购挡不住暗盘破发,植发生

- 突发!多家A股公司宣布:临时停产!宁波44人确诊

-

敏感红痒痛怎么解决?羽素登陆《岭南大医生》与专家

敏感红痒痛怎么解决?羽素登陆《岭南大医生》与专家 - 宜人财富:探索保险科技,创新数字化管理水平

-

伊利潘刚:让人人都能享受到牛奶的营养和健康

伊利潘刚:让人人都能享受到牛奶的营养和健康 -

《风起洛阳》大婚细节满满 铂爵旅拍带你感受别样中

《风起洛阳》大婚细节满满 铂爵旅拍带你感受别样中 -

金融科技引领未来:微财科技荣膺“2021年度创新力机

金融科技引领未来:微财科技荣膺“2021年度创新力机 -

生鲜连锁超市T11完成B轮融资 由阿里巴巴领投

生鲜连锁超市T11完成B轮融资 由阿里巴巴领投 -

上纬新材发布公告 收到公司独董闫晓旭书面辞职报告

上纬新材发布公告 收到公司独董闫晓旭书面辞职报告 - 持续发力数字科技 榕树贷款推动金融数字化转型

-

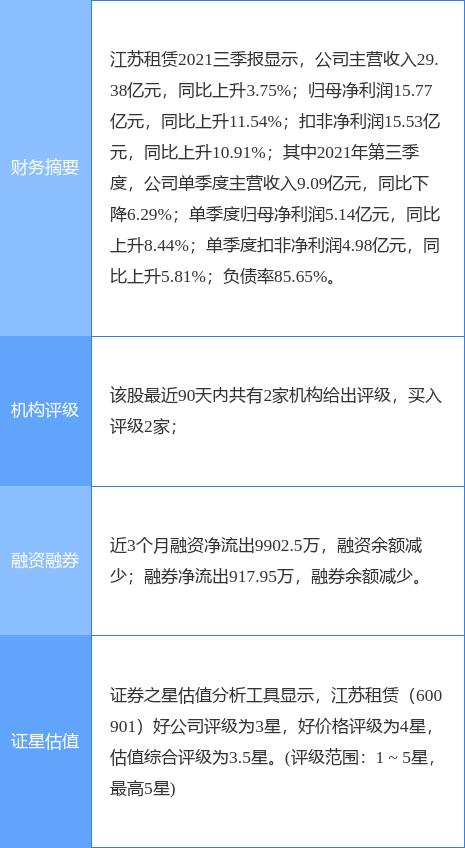

江苏租赁遭股东堆龙荣诚清仓式减持 合计不超5747.4

江苏租赁遭股东堆龙荣诚清仓式减持 合计不超5747.4 - 布局医药投资正当时 建信医疗健康行业正在发行中