东北证券:宽货币、稳信用下中小盘成长继续占优

当前的宽货币、稳信用和过去不同,主要是叠加了地产调控,信用可能仅低位企稳。复盘国内的宽松周期,可以发现:(1)宽货币后1-2个季度信用大概率将企稳回升:如2008年底四万亿后2009Q1信用企稳和2011年底宽货币后2012Q1信用企稳。(2)信用上行的推动力除了宽货币以外,放松地产同样重要:如2006年中起虽然连续1年加息加准但信用仍然持续上行,主要动力完全在于地产投融资的上行;并且过去级别较大的信用周期往往是宽货币+放地产(2008Q4-2009Q4、2011Q4-2012Q3、2014Q4-2015Q3)。(3)中央经济工作会议对于目前政策的定调除了宽货币、稳信用还加上了地产调控,因此当前信用可能仅低位企稳。

当前的宽货币、稳信用的宏观环境不改变A股中小盘成长占优的风格。(1)宽货币、稳信用往往通过强化地产相关行业景气从而取得超额收益,但不逆转中小盘成长景气。复盘过去四轮典型的宽货币、稳信用后的半年市场表现,前三轮呈现出地产相关行业最优,高景气成长行业次优的格局;第四轮地产则表现靠后,主要在于此次宽货币、稳信用并不伴随地产放开;因此宽货币、稳信用下如果中小盘风格偏弱主要是伴随地产放松导致地产相关行业景气上升,从而呈现出短期大盘占优的风格,除此之外宏观环境并不会逆转中小盘的景气优势。(2)当前宽货币、稳信用环境下A股的中小盘成长占优的风格将延续:一方面,“房住不炒”的地产调控基调不变,地产相关行业的景气相对当前新能源和科技等行业的高景气没有优势;另一方面,经济下行压力下新基建上行预期进一步提升科技等中小盘成长相关行业的景气度。

成长主线高景气延续,流动性短期偏宽松,风险偏好维持中性,A股跨年的春季躁动行情短期延续。(1)分子端盈利上,新能源车、光伏等成长行业的高景气延续,专项债加速发行提升新旧基建相关行业的景气,元宇宙硬件设备与应用升级将显著刺激用户需求增长。(2)美联储Taper节奏加快,但国内流动性短期维持相对宽松,进一步降准降息预期较强;短期新发基金与情绪资金流入有望加速。(3)稳增长和“房住不炒”等政策定调提升风险偏好,但疫情和全球紧缩仍可能压制风险偏好。

行业配置上,关注元宇宙带动的传媒、预期改善的券商,政策导向的绿电、特高压等,以及新能源相关的周期成长等行业。其一,预期改善角度,元宇宙硬件(VR)与应用(如虚拟人)同步发展下催化的传媒、消费电子,注册制全面推行利好的券商值得关注;其二,政策导向角度,明年基建托底经济预期下,新基建中的绿电交易以及作为重要配套的特高压建设有望迎来景气上行,旧基建中低估值的建筑建材央企值得关注;其三,估值性价比角度,新能源相关的低估值的周期成长、风电等,装备升级的军工,景气度较高且已有调整的医药值得关注。

风险提示:海外疫情超预期,经济修复、政策出台不及预期。

(文章来源:东北证券研究所)

相关推荐

-

男科疾病如日中天,排名第一的延时药爱廷玖为爱带来

男科疾病如日中天,排名第一的延时药爱廷玖为爱带来 -

肠胃不好,如何在冬天养生?备好和胃整肠丸,远离

肠胃不好,如何在冬天养生?备好和胃整肠丸,远离 -

紫光集团再也经不起赵伟国折腾——评一评紫光集团近

紫光集团再也经不起赵伟国折腾——评一评紫光集团近 -

紫光重组惊艳亮相更要体面谢幕——评紫光集团半导体

紫光重组惊艳亮相更要体面谢幕——评紫光集团半导体 -

被指控侵吞紫光国资,“神秘人”智路建广究竟是谁?

被指控侵吞紫光国资,“神秘人”智路建广究竟是谁? -

男女科普|同房频率多少算正常?爱廷玖,让爱延时幸

男女科普|同房频率多少算正常?爱廷玖,让爱延时幸 -

紫光重组:清华控股对紫光重整发表声明称赵伟国发布

紫光重组:清华控股对紫光重整发表声明称赵伟国发布 -

从赵伟国的健坤集团关于紫光集团重组的声明中看到的

从赵伟国的健坤集团关于紫光集团重组的声明中看到的 -

黑豹X2矿机怎么样?怎么注册

黑豹X2矿机怎么样?怎么注册 -

保险金信托是什么?和保险一样?

保险金信托是什么?和保险一样? -

艾德一站通:迎“新”豪礼重磅升级!最高领价值2800

艾德一站通:迎“新”豪礼重磅升级!最高领价值2800 -

未来已来!鼎道智联携手Intel,探索面向未来的网络

未来已来!鼎道智联携手Intel,探索面向未来的网络 -

紫光集团与智路建广管理模式的对比

紫光集团与智路建广管理模式的对比 -

深究赵伟国关于紫光集团重组的公开声明

深究赵伟国关于紫光集团重组的公开声明 -

10倍抗氧提亮!莱伯妮御用,皮肤真的可以白到发光!

10倍抗氧提亮!莱伯妮御用,皮肤真的可以白到发光! - 从赵伟国的健坤集团关于紫光集团重组的声明中看到的

热点图集

-

东北证券:宽货币、稳信用下中小盘成长继续占优

东北证券:宽货币、稳信用下中小盘成长继续占优 - 西北乳业巨头谋划从港股退市 盘中一度大涨近26%

- 国泰君安证券:LPR利率如期下调 降息预期还会发酵

- 土耳其总统埃尔多安宣布新政 里拉兑美元单日飙升逾

- 顺丰同城(09699.HK)获中金公司增持223.48万股

- 拜登1.75万亿刺激“搁浅” 电动车股重挫

- 中信建投证券:本次降息对银行估值的影响非常正面

- 日经225指数高开1.33%

-

苏州银行发布公告 拟通过苏州金租增资扩股议案

苏州银行发布公告 拟通过苏州金租增资扩股议案 -

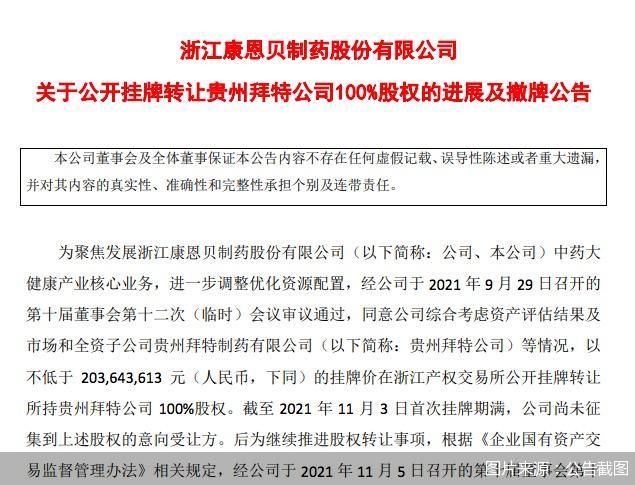

贵州拜特成康恩贝烫手山芋 拟低价出售难寻买主

贵州拜特成康恩贝烫手山芋 拟低价出售难寻买主 -

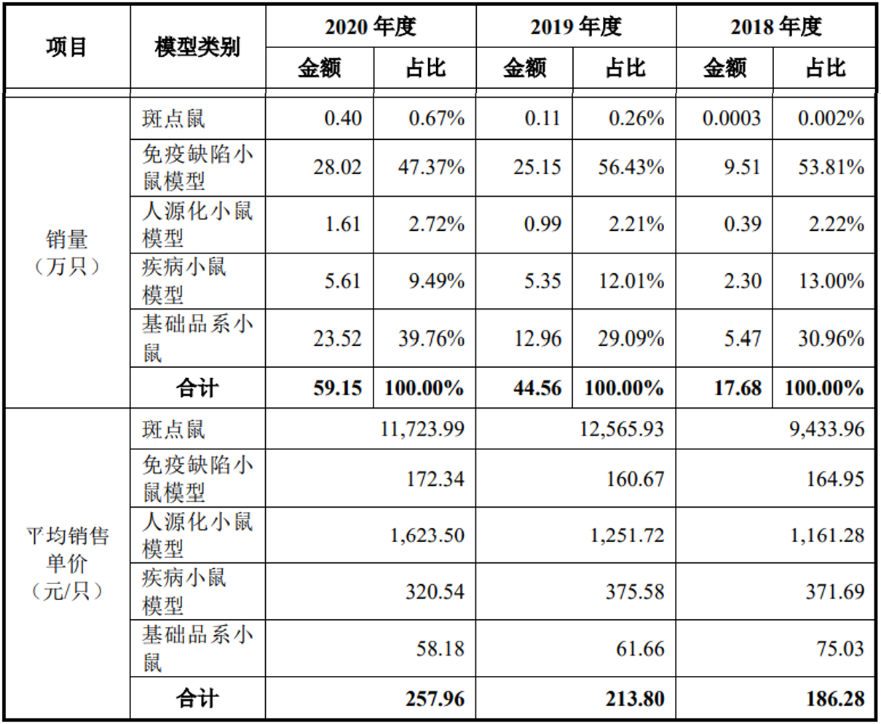

高速成长的模式动物领域龙头集萃药康冲刺IPO

高速成长的模式动物领域龙头集萃药康冲刺IPO - 快讯:12月21日新天钢管坯出厂稳

- 快讯:12月21日黑龙江建龙无缝管部分规格出厂价稳

- 快讯:12月21日安阳沙钢永兴管坯出厂价格稳

- 快讯:12月21日天津中板价格降20

- 快讯:12月21日武汉中厚板价格稳